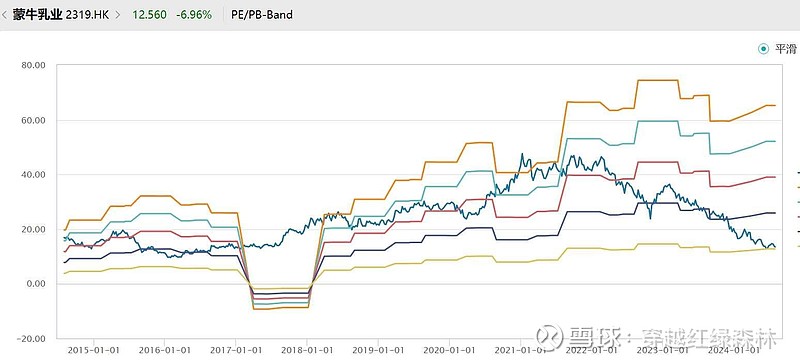

摩根大通发布报告表示,预计蒙牛乳业明年会持续面临挑战,决定下调对其投资评级由增持降至中性,削目标价近57%,由30港元大幅降至13港元,此相当预测明年市盈率10倍,对比同业伊利的15倍。

该行指出,下调蒙牛评级是因原奶成本可能因需求疲软而进一步下降,导致散装奶粉的折扣及拨备增加,拖累公司销量及利润率;公司缺乏新的强势产品来推动销售;估计其派息比率从目前的40%迅速提高到同业伊利73%的可能性不大。该行估计蒙牛今年销售额及盈利将分别下降1%、10.5%,2024年至2026年销售额及纯利复合年增长率分别为3%、8%,该行对蒙牛2024年每股盈利预测比市场共识低21%。

上面这个逻辑比较怪,原奶成本下降不是也应该利好净利润吗?

奶,作为中低端消费刚需品,跌下来是一定有修复机会的,不过相对伊利更好一些