一、规模效应,市场占有率在提升

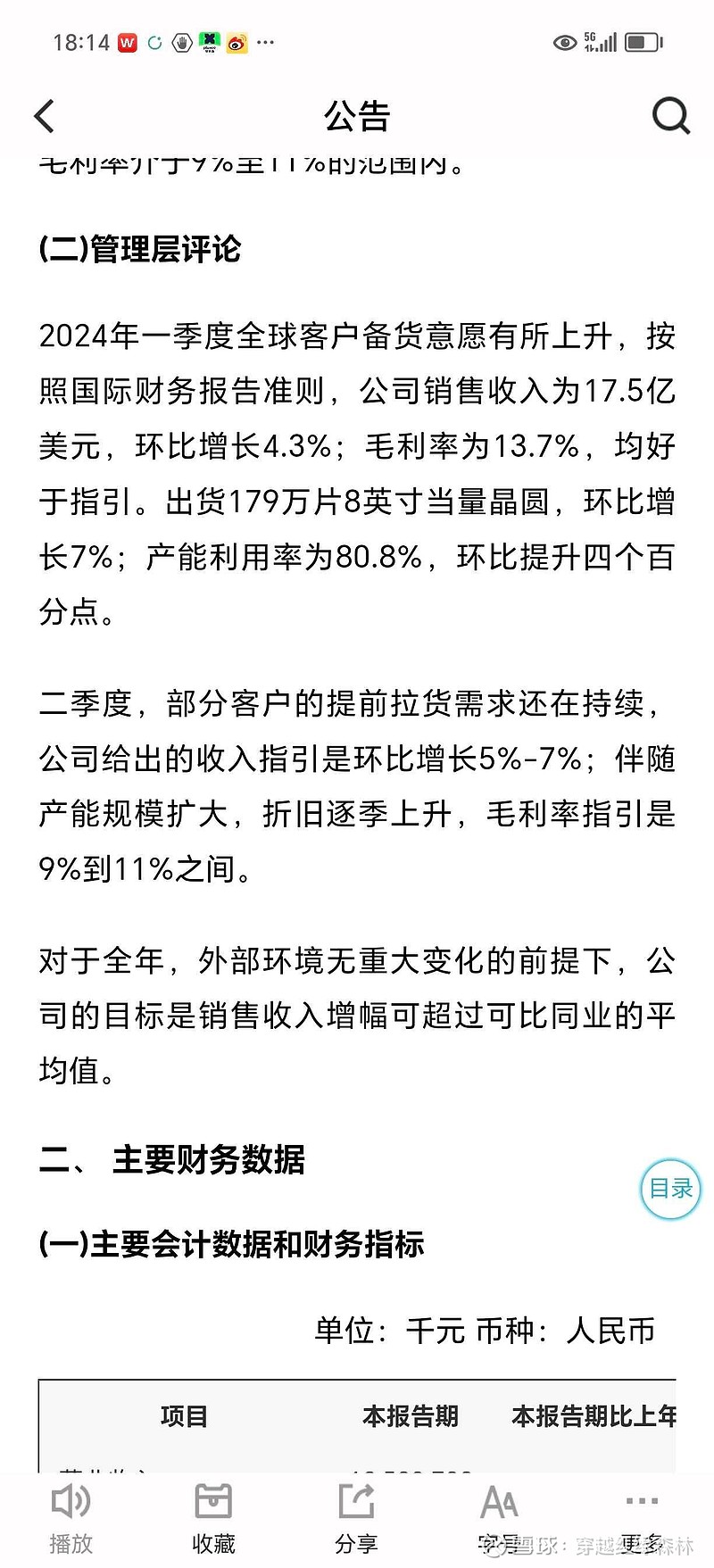

1. 营收增长:中芯国际2024年第一季度的营收为17.50亿美元,环比增长4.3%,同比增长19.7%。这表明公司不仅在季节性因素下实现了增长,而且与去年同期相比也有显著提升,说明公司的销售表现优于之前的预期。

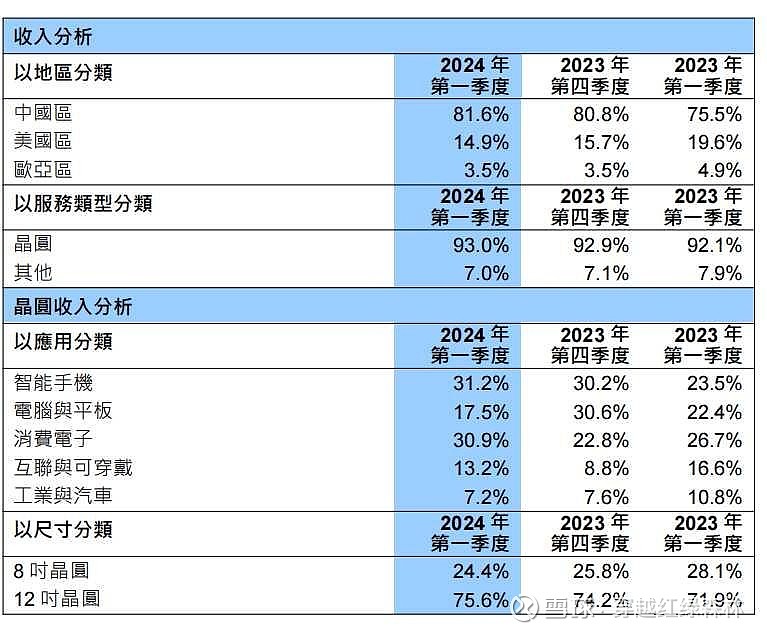

2.市场份额:在不考虑IDM厂商及三星代工业务的情况下,中芯国际成为了仅次于台积电的全球第二大晶圆代工厂,超过了联电和格罗方德。这一市场地位的提升也显示了中芯国际在行业中的竞争力增强。

3. 产能和产能利用率:中芯国际2024年一季度出货了179万片8英寸当量晶圆,环比增长7%,同比增长43.4%,显示出公司在扩充产能方面取得了显著成效。同时,产能利用率从上年同期的68.1%提升至80.8%,表明公司能够更高效地利用其生产能力。

二、营业成本上升太快,对应毛利率下降预期,主要源于折旧

折旧是制造业都会遇到的问题,作为国内唯二晶园厂标的之一的龙头。规模貌似比利润更重要了。折旧不知道后面怎么影响利润,就看图吧

从图形上,市场反应尚可