周末抽时间看了下 问界新M7发布会,整体感觉没太大新意,但是“遥遥领先”这个词却不断出现,赛力斯也接连涨停,勾起了我对这个公司的兴趣,于是从网上下载了一份财报先看看。虽然知道对于这样的炒作,财报屁用没有,但是本着凑热闹的心态,想看看这些人在炒什么。现在我们来分析一下:

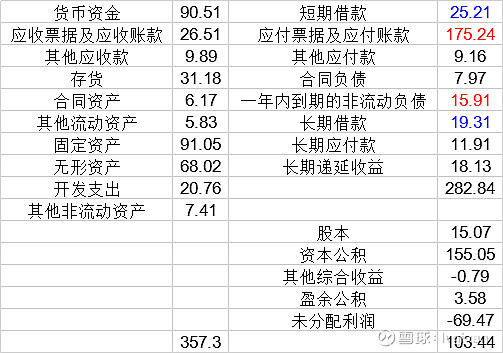

整体资产三百多亿,资产负债率很高,达到79%,借款却很少,有息负债率只有17%,那它的烧的钱从哪儿来呢?压榨供应商呗,应付票据及应付账款达到了175亿元。这些供应商傻吗?无非看重的就是华为的背书。要是车卖的好,钱就能还了,还能进入华为的供应链,皆大欢喜。要是卖不好,只能怪自己赌错了。

我们再来看看它的现金流量表:

销售商品、提供劳务收到的现金不及去年,购买商品、接受劳务支付的现金却大幅增长,看来有些钱已经拖不得了。收到其他与经营活动有关的现金达到了83亿元,按理来讲,该项目金额应该较小,但是如果它很大,那就是有问题了。去除这项再看看,现金流能到啥水平。然后看投资活动里,也是各种卖卖卖,摊子铺的太大了,该撤的撤。

通过财报,赛力斯已经将缺钱展现得淋漓尽致。炒作嘛,靠的就是想象力,你觉得它是什么,未来会成为什么,它就在炒什么。我只能说,目前的状况对于赛力斯来说,不成功便成仁。