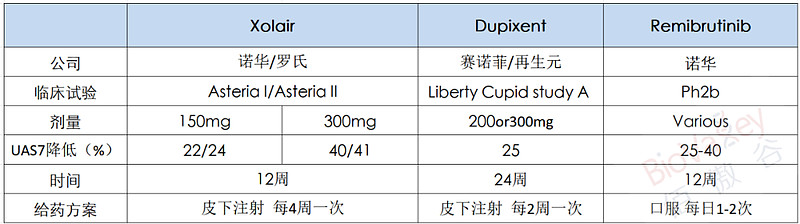

2014年,美国FDA批准了诺华与基因泰克共同研发的Xolair上市,用于辅助治疗接受H1-抗组胺药治疗但仍有症状慢性特发性荨麻疹患者(CSU)。截至今日,Xolair仍然没有相关竞品上市,这意味着诺华和罗氏垄断了这一市场长达9年。

但这一情况可能在不久后出现变化。赛诺菲和再生元研发的Dupixent正在快速推进荨麻疹适应症,安进、阿斯利康以及两家小药企Allakos和Celldex同样虎视眈眈,准备争夺市场份额,这让诺华不得不思考起即将面临的困境。

更强的对手

慢性荨麻疹(CU)的患病率高达世界人口的1%,而这些患者中2/3患有慢性特发性荨麻疹(CSU),仅仅美国就有150万患者正遭受CSU的困扰。CSU的一线治疗是H1抗组胺药,但约一半的患者即使在治疗中仍有症状,需要其他药物进行辅助治疗。这给Xolair带来了庞大的市场机会。

Xolair治疗CSU仅在美国和欧盟地区获批,去年的总销售额为37亿美元。据估算,CSU目前在全球范围内将有着70亿至80亿美元的市场。

但值得一提的是,Xolair获批时被要求附加“黑框警告”。“黑框警告”是FDA要求的最高级别的警告,它代表医学研究证据表明该药物具有引起严重的、甚至危及生命的不良反应的重大风险。这代表了Xolair在治疗CSU具有严重的潜在性安全性问题。

相反的,进展最快的竞争对手Dupixent却将具有优势。赛诺菲和再生元预计其研发的Dupixent将在今年10月PDUFA日期前获得FDA批准的新适应症CSU。在此前两项的3期试验(LIBERTY-CUPID研究A和B)中,Dupixent能够降低CSU瘙痒严重程度约65%,这与Xolair的低剂量一样好。且目前,Dupixent并没有被要求附加“黑框警告”,Dupixent的安全性会更好,若上市将对现有市场造成冲击。

Dupixent的野心不止于此,为了扩大荨麻疹适应症患者人群,赛诺菲和再生元在对Xolair难治的CSU患者中测试了Dupixent。毫无意外的是,这项3期临床研究失败了,该研究在主要终点方面没有统计学意义。

竞争格局

鉴于对Xolair在CSU市场失去垄断的威胁迫在眉睫,诺华一直有考虑Xolair的后手产品。

诺华目前处于3期临床阶段的BTK抑制剂remibrutininb,将于今年下半年公布其两项治疗CSU临床试验(Remix-1和Remix-2)的12周研究数据,预计明年将提交52周的最终数据。

在此前临床2b期的疗效中,remibrutininb与Xolair和Dupixent不相上下,且remibrutininb是口服给药,安全性也可控。2.6%的患者因不良事件而停止使用remibrutininb,最常见的不良事件包括头痛、恶心、腹泻和呼吸道感染。这在BTK抑制剂中非常优异,罗氏的BTK抑制剂fenebrutinib在治疗CSU临床2期试验中曾经出现了3级的肝毒性。

赛诺菲的BTK抑制剂rilzabrutinib同样也在推进CSU适应症,今年三季度末将公布其临床2期数据。在此项临床试验中,包含了对Xolair无效的难治性CSU患者,旨在扩大和区分当前CSU适应症患者的市场。

CSU临床试验交叉比较

阿斯利康和安进共同研发的Tezspire目前也在推进CSU适应症。Tezspire作为一种首创的抗TSLP单克隆抗体,仅获批严重哮喘的适应症。目前Tezspire在CSU上的临床2期试验已经完成,预计很快就会有数据。该研究包括一个Xolair对照组和一个单独的Tezspire组,包括和排除以前接受过Xolair治疗的患者。