上文提到了一些维梧资本看好的尚未进入商业阶段的Biotech,而下文将逐篇详细分析那些在较早期的轮次就已经获得了维梧资本青睐,而现在已经正式迈入商业化的公司。

在这些公司中,有著名科学家施一公联合创建的诺诚健华,有首个将国产ADC商业化的荣昌生物,有布局溶瘤病毒,ADC,单抗等多类管线,PD-1还做到Bio-Better的乐普生物,有内分泌激素药物新星维昇药业(IPO),还有C-Met药物新星鞍石生物。本文将以其中重点对象诺诚健华进行简述。

维梧资本是诺诚健华的基石投资者。从2018年的A轮开始,2019年的战略轮,2021年与高瓴共同投资的定向增发,足见维梧资本对于诺诚健华进行了深远的布局。

图:诺诚健华历轮融资 来源:企查查

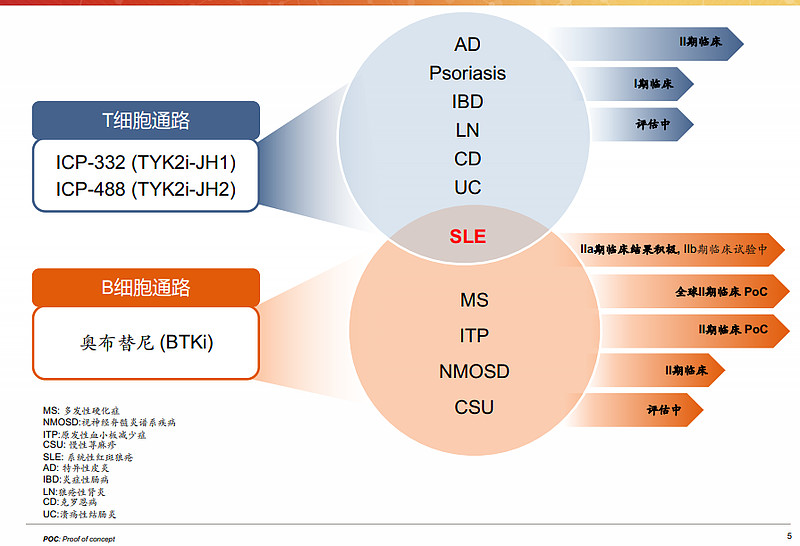

从管线来看,奥布替尼(ICP-022),ICP-192,ICP-723,ICP-B04(从Incyte引进)是目前诺诚健华临床进展较为靠前的管线,其中奥布替尼和ICP-B04已经上市。本文将着重分析已上市奥布替尼和ICP-B04的未来增长点。

奥布替尼:能否成为下一个成功出海的泽布替尼?

奥布替尼已经在国内获批复发/难治性慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者,和复发/难治性套细胞淋巴瘤(MCL) 患者的两项适应症,去年得益于加入医保后的放量增速,已经为诺诚健华创造了约5.66亿元收入,占总收入的90%。

目前关于血液肿瘤相关的临床正在中美等地进行。

此外,奥布替尼还在积极拓展其在肿瘤及自身免疫领域的其他适应症,例如与Biogen在2021年达成的合作。(下图为诺诚健华的自免领域布局)

然而,奥布替尼的自免路线与同类型竞品一样都遇到了相似麻烦。

去年12月FDA因为发现临床中出现肝毒性搁置了部分奥布替尼的临床,而赛诺菲的同类型竞品Tolebrutinib在此之前也出现了这一情况。

而在今年2月份的时候,Biogen退还了奥布替尼的授权,这使得不少人质疑奥布替尼作为Btk抑制剂是否真的能够治疗自免疾病,特别是渤健关注的多发性硬化症。

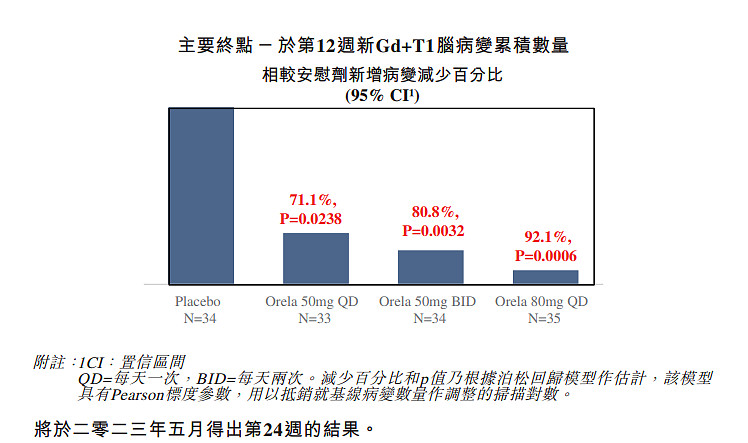

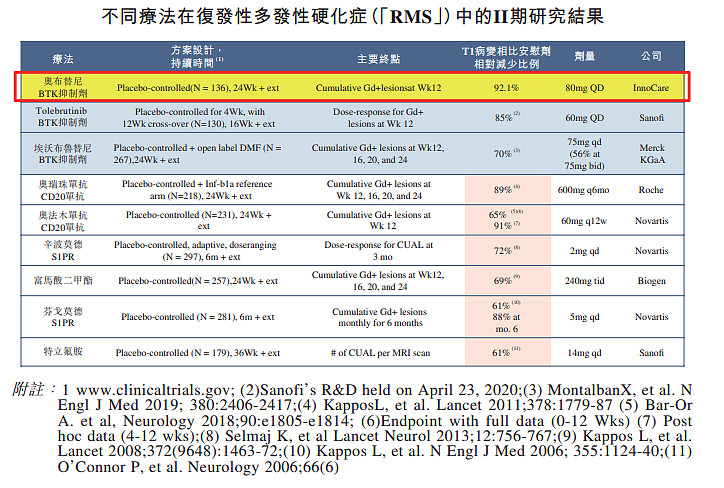

但是在近期,也就是3月末发布的财报中,II期临床在12周的数据确实同时在三个剂量组中都达到了终点,而数据初步来看也较其他同类型竞品具有一定优势,具有同类最佳潜力。这似乎打消了除了肝毒性外的疗效方面的疑虑,说明奥布替尼的疗效确实可靠。

考虑到赛诺菲的Tolebrutinib经过一系列临床调整也得以再度开展临床,目前已经获批多发性硬化疾病修正治疗药物其实也都有肝毒性,奥布替尼临床获得FDA批准重新开展可能也不是太大的问题,问题可能更在于如何找到新的商业合作伙伴。当然,后续24周的更多数据分析还有待今年5月份的观察,这可能是否能找到商业合作伙伴的主要关键。

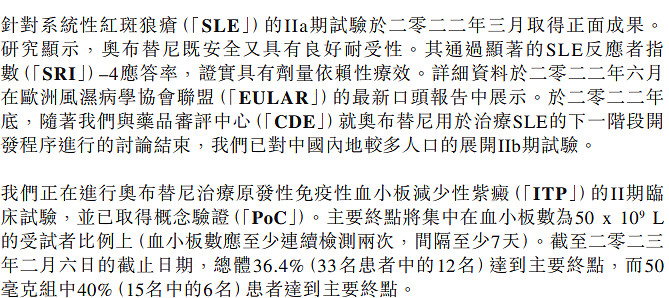

而在MS之外,其他自免路线也取得了一定进展,SLE(系统性红斑狼疮)的IIa期临床取得了正面效果,目前正在开展IIb期临床,ITP(原发性免疫性血小板减少性紫癜)的概念验证也取得成功。

而除了适应症扩展之外,奥布替尼可能还将作为潜在同类最佳的联合疗法在多种适应症中应用。在CD19抗体tafasitamab和CD20抗体奥妥珠单抗均出现可以很好地保留或些微增

强利妥昔单抗的ADCC功能,并导致强大的体外和体内肿瘤杀伤功效。

ICP-B04:与CD19-CAR-T虎口争食,而国内市场亟需开发

ICP-B04(tafasitamab)是一款CD19单抗,最初MorphoSys从Xencor公司获得,后由Incyte和MorphoSys公司共同开发,2021年诺诚健华与Incyte达成了大中华区的开发和商业化,目前已经在欧美,以及我国香港地区和海南先行区上市,但内地尚未获批。

自从CD19-CAR-T推出以来,使得许多DLBCL患者获得较为不错的预后,但是也有一部分患者因为身体原因无法经受CD19-CAR-T治疗的,而这部分患者则是ICP-B04适用的对象。

但是这一患者群体本身可能较少,加之价格负担本身也过重,这在一定程度上制约了tafasitamab的发展,而销售额的增长速度方面也不及CAR-T,在销售额增长不足,且多项临床管线失败的情况下,大型Biotech MorphoSys不得不裁员,砍去管线来确保现金流充足。

而国内市场如果成功获批,则可能为这一药物提供更大的患者基数,同时降低价格,减少对患者的负担。根据该公司财报,除了大湾区患者的治疗之外,目前tafasitamab联合来那度胺的处方正在作为博鳌乐城国际医疗旅行先行区的先行项目为符合条件的DLBCL患者给药。期待后续临床试验的注册满足更多未被满足的医疗需求。

注:海南博鳌乐城国际医疗旅游先行区是国内唯一开展真实世界数据应用试点的地区,是我国首个以国际医疗旅游服务、低碳生态社区和国际组织聚集地为主要内容的国家级试验区。目前已在干细胞临床研究、肿瘤治疗、医美抗衰和辅助生殖等4个领域形成产业集聚。

在两款上市产品之外

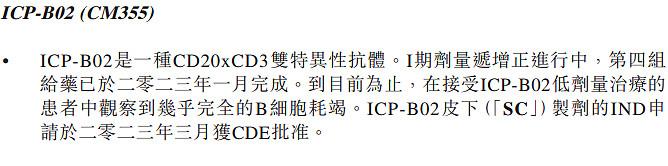

除了上述两款已经上市的产品,与同样被高瓴重注的康诺亚合作的ICP-B02也展现出较为不错的初步效果,低剂量患者中观察到几乎完全的B细胞耗竭。

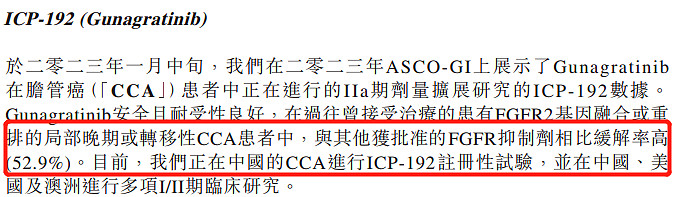

ICP-192则展现出同比其他的FGFR抑制剂更高的缓解率。

小编总结

总体而言,奥布替尼是目前诺诚健华增长的主要驱动力,tafasitamab在大湾区和海南的试行将逐步为该公司带来额外收入,而5月后续数据如果在多发性硬化症上获得成功可能进一步带动出海成功的可能性,此外,其他临床管线也展现出了许多可圈可点的初步疗效,具有长期价值,这可能是高瓴资本与维梧资本看好的原因。

参考来源:

注:本文不具有任何投资意见和医学建议