近期(3月2日),机构Sure Dividend发布了生物制药对冲基金Baker Brothers Advisor(以下简称:Baker Brothers)的13F报道的追踪分析。值得一提的是,Baker Brothers是国内知名药企百济神州的第二大股东(第一大股东为安进,第三大股东为高瓴)。因此Baker Brothers的持仓值得关注,而随着近期Seagen即将被辉瑞收购(430亿)的消息来看,Baker Brothers种下的种子即将收获巨额回报。

本文将分上下部分分析Baker Brothers的前十大持仓。

注:13F 报告是指管理股票资产超过1亿美金的美国机构投资者每个季度需要披露的持仓报告。13F报告将增加证券市场信息透明度,增强投资者对美国证券市场诚信的信心。中小投资者通常将13F 报告作为投资决策的参考,但要注意其完整性和时效性的问题。

(简单理解就是:可以抄大佬的作业)

Baker Brothers的投资理念

Baker Brothers的基金名称来源于Julian Baker和Felix Baker两位兄弟,在犹太家族Tisch Family(蒂施家族,旗下产业包括Loews集团等等)的支持下,他们在2000年创立了Baker Brothers Advisor,其中LP来源于各类家族基金和大学捐赠基金。

Julian有哈佛的商科背景,而Felix有斯坦福的免疫学博士学位。通过专注于生物技术行业,他们将各自的专长结合在一起,他们一般只对自己了解的行业进行投资,两兄弟不相信基金投资组合的多样化。相反,他们强调,专注于特定的公司,他们可以深入分析和理解,并集中投资于他们的证券,可以产生长期的高回报。

而多年来,Baker Brothers基金因其非凡的回报而迅速增长,管理的资产总值从2003年的2.5亿美元,到了2023年2月15日的257亿美元。

在查看贝克兄弟的投资组合时,人们可以看到它持有110只个股,许多人质疑该基金是多样化投资,并不是专注于特定公司。然而,该基金的投资理念确实站得住脚,因为前10大持股占总投资的87.8%,证实了他们对高信念投资的倾向。此外,该基金持有的100%的股票都是医疗保健行业的公司。

即将被收购的Seagen

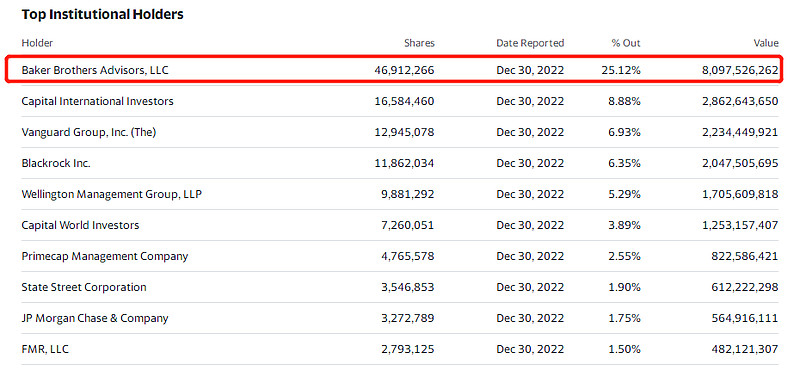

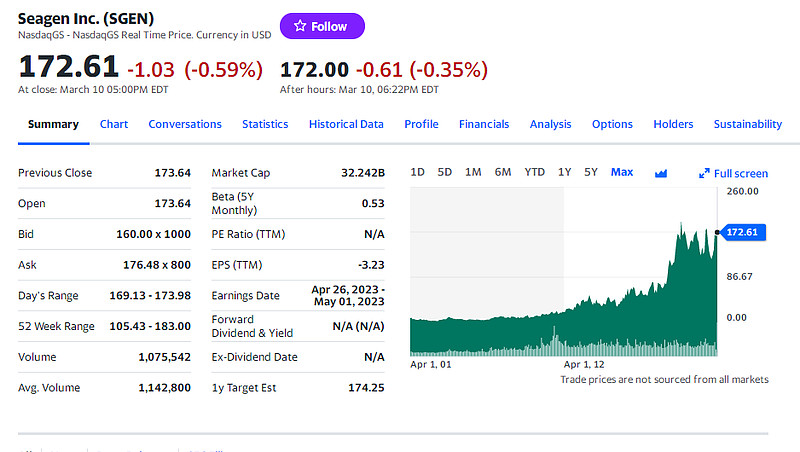

Baker Brothers是Seagen$Seagen(SGEN)$ 的最大股东,Baker Brothers持有该公司约25.12%的股份,该股占其公开股本总额的约37.5%,是该基金迄今为止最大的持股。Seagen作为世界头部ADC企业,屡次被各大药厂看好,此前曾被传出将被默沙东以400亿美元收购,后又在昨日被辉瑞以430亿收购。

而无论是430亿还是400亿,对于Baker Brother来说,可能都是大赚特赚的。

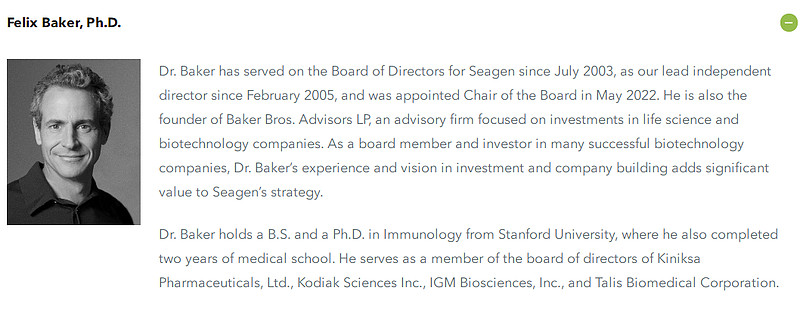

虽然Baker Brothers入股的具体情况由于年代距离现今久远导致很多细节已经不可考据,但可以确认的是,他们从很早开始就深度参与了Seagen(那时Seagen还叫SEATTLE GENETICS)。这无疑展现出Baker兄弟的眼光独到之处。

以Baker兄弟的Felix Baker的个人经历来看,他至少在2003年之前就搭上了Seagen的列车。2005年成为了首席独立董事,2022年成为了董事会主席。

而从2003年至今Seagen的市值,已经从每股7$上下增值到了如今的每股170多美元,如果遭到溢价收购,很难想象,其中的股东价值将会增值多少倍。

稳步增长的Incyte Corporation

Incyte在Baker Brothers$因塞特医疗(INCY)$ 的持仓中位居第二,Baker Brothers同时也是该公司最大股东,该公司虽然于1993年上市,远早于Baker Brothers的成立时间,但自从2002年以来Baker Brothers就逐渐在该公司布局。

Incyte公司目前的旗舰产品包括用于治疗骨髓纤维化和红细胞增多症的药物JAKAFI和用于治疗慢性髓细胞白血病的激酶抑制剂Iclusig。

与许多未实现营收的生物技术公司不同,Incyte多年来一直在实现营收和净利润的增长。在过去的四个季度里,该公司的收入从2010年的1.69亿美元增长到2023年的33.9亿美元,且在经济不景气,大量大药厂都在负增长的情况下,Incyte仍然能够做到比去年增长了14%。

不过,虽然增长不错,Incyte公司似乎也在骨髓纤维化方面站稳了脚跟,Sure Dividend还是认为Incyte有些小“风险”,这些“风险”可能在于JAK抑制剂JAKAFI本身的安全性顾虑,及专利悬崖(约在2026-2028年间到期)。

百济神州:即将转亏为盈

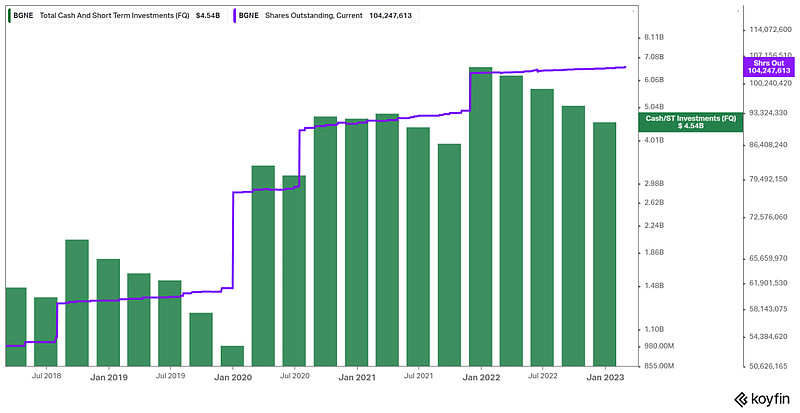

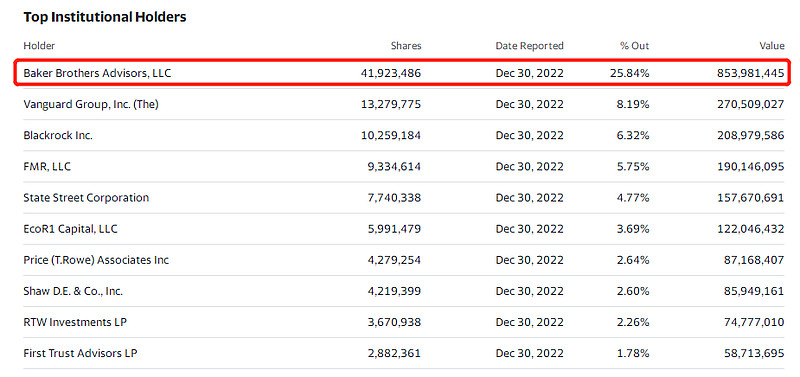

Baker Brothers是百济神州$百济神州(BGNE)$ 的第二大股东。

尽管已经历经了连续6年,总额高达474亿元的亏损,但百济神州的增长速度却远比第二持仓的Incyte更为瞩目,同时未来前景也更被看好,2022年,百济神州的产品收入为84.80亿元,同比增长107.3%。按照这个增长速度,两年内,百济神州就能结束亏损的状态。

而为百济神州贡献出主要收入来源的为百悦泽(泽布替尼胶囊)和百泽安(替雷利珠单抗注射液)以及安进公司和百奥泰授权产品的销售增长。而未来来看,其R&D项目的巨额投入将带来更多的管线进入临床,或最终获批,这一增长趋势可能在未来几年进一步得到加速。

总体而言,虽然百济神州已经连续6年亏损,但是从产品收入的增长速率来看,终结亏损已经势在必得。两款重磅产品多个适应症已经进入国家医保,且在海外市场持续渗透中。另外百济神州众多的产品管线和巨资研发投入,也是其稳坐创新药巨头的强力保障。

BioMarin:罕见病新药带来增长点

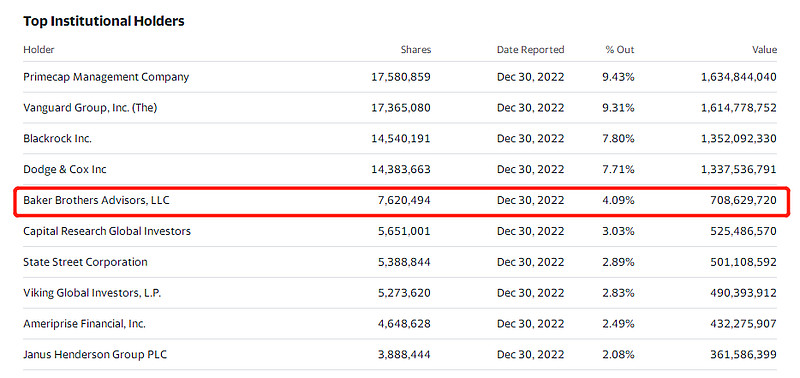

专注罕见病的公司BioMarin是Baker Brothers的第四大持仓,不过相比于前三个占比两位数以上的持仓量,BioMarin作为第四大持仓约占了Baker Brothers的4.1%的流通股。自从2012年Q2以来,BioMarin就在Baker Brothers的股权投资中占据了一席之地。

从BioMarin的发展历程来看,有点像是Sanofi Genzyme2.0。同样是专注于罕见病疗法,也采取了酶替代疗法去应对新的罕见病症状。

虽然近几年BioMarin的销售额有些停滞不前,但在2022年的财报中,却展现出了较为靓丽的增长点。全年营收20.96亿美元,同比去年的18.46亿美元增长了14%。

其中,VI型黏多糖贮积症药物Naglazyme(一种酶替代疗法)增长了17%,VOXZOGO®(vosoritide)不仅仅在软骨发育不全中取得了同比去年2766%的增长,还获得了适应症扩展。

首款雷特综合征药物为ACADIA带来希望

相对于发展还算顺利的前四家公司,ACADIA Pharmaceuticals的处境虽然有些尴尬,但是最近出现了“希望”。

该公司从Baker Brothers在2020年的第三大流通股头寸滑落到了如今的第五大头寸,虽然说持股量几乎不变,但由于2021年该公司的主要销售额来源Pimavanserin的补充新药上市申请(sNDA)收到了FDA的缺陷信而导致股价大跳水近45%后,ACADIA Pharmaceuticals的股价一直没有缓过来。

而该公司的2022年年报更加能应证这一问题,2021全年净亏损1.679亿美元,而2022年这个数据增长到了2.16亿美元,而相对的,该公司的销售额增长仅为7%。

而从现状来看,该公司握有的Pimavanserin也并未能够为公司带来足够理想的收入。只能看近日刚刚获批(3月10日)的DAYBUE(用于治疗雷特综合征)的一搏能否带来健康的现金流。

不过DAYBUE的一搏却很有份量。

考虑到DAYBUE是第一个也是唯一一个被批准用于治疗雷特综合征的药物,而雷特综合征的患病率约为1/15000~1/10000,如果这一数据如果扩展到美国则约有近千人,而DAYBUE的定价被分析师预估为每年45万美元,到2035年时,预计DAYBUE的销售额将达到4.872亿美元的峰值。再考虑到雷特综合征本身具有持久性的特点,DAYBUE每年的销售额可能是长久保持持续增长的。

ACADIA Pharmaceuticals有可能借着DAYBUE的上市一举逆转此前的颓势。

小编总结

总体而言,Baker Brothers选择持仓的前五大生物制药公司,都展现出相当的稳定性和确定性,即:即使现在处于亏损状态,但可以预计未来一定能够转亏为盈。

参考来源:

注:本文不具有任何投资建议和意见