昨日(3月2日),MorphoSys AG宣布将裁撤该公司的临床前管线,并裁去其在德国总部Planegg的17%的员工,届时将有总计110名员工失业。

该公司在新闻稿内宣布虽然其临床前项目前景还不错,但它表示需要更多资金才能进入临床,并为此筹集资金在目前的环境下说起来容易,做起来难。而此次裁撤则将让MorphoSys得以将资源更好地集中在目前的肿瘤临床管线上。

事实上,MorphoSys作为德国前五大Biotech,在2021年创下德国最大生物科技企业最大并购案之后,一直在走下坡路。

根据该公司的第三季度财报展示,该公司至少有三大隐患,这使得这一裁撤早有先兆。

两大合作项目接连失败

首先,MorphoSys AG其实此前和美国药品特许权投资公司Royalty Pharma建立了长期战略融资合作伙伴关系。Royalty Pharma的模式是对管线而非公司进行对赌,因此双方的合作基于MorphoSys AG方面的几个临床项目。

MorphoSys AG能获得Royalty Pharma的里程碑付款,而Royalty Pharma可以从MorphoSys AG的管线 otilimab、gantenerumab和pelabresib中获得特许权使用费等费用。

但可惜的是,除了还在进行的pelabresib,其他都遭遇了失败。

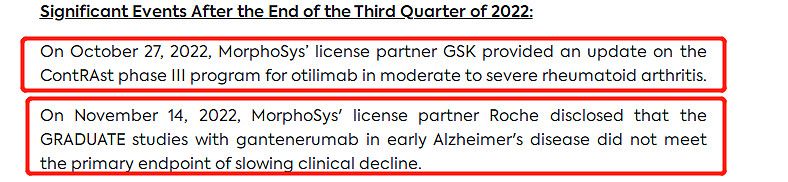

而在去年10月的时候MorphoSys AG的合作伙伴葛兰素史克(GSK)完全放弃了开发GM-CSF单抗 otilimab——无论是类风湿性关节炎还是备受瞩目的新冠肺炎。

此外,与罗氏合作的Aβ单抗gantenerumab也因为临床未达终点而停止后续开发,因此这使得Royalty Pharma和MorphoSys AG都蒙受了损失。

现金流赛道危急

而另外一个值得关注的问题可能,是MorphoSys AG的现金流赛道,从第三季度财报来看,该公司的目前现金和其他金融资产为10.381亿欧元,而去年仅仅前三季度事实上已经产生了4.805亿欧元的净亏损,远大于2021年的1.335亿欧元。如果按照2022年的消耗速度,恐怕只用一年MorphoSys AG的现金流赛道就将枯竭。

而根据第三季度财报MorphoSys AG自己的陈述,2022年里程碑不会带来任何显著的现金增值收入,这使得第四季度的预测可能向着更糟糕的方向踩下油门。

CD19单抗比不过CD19-CAR-T

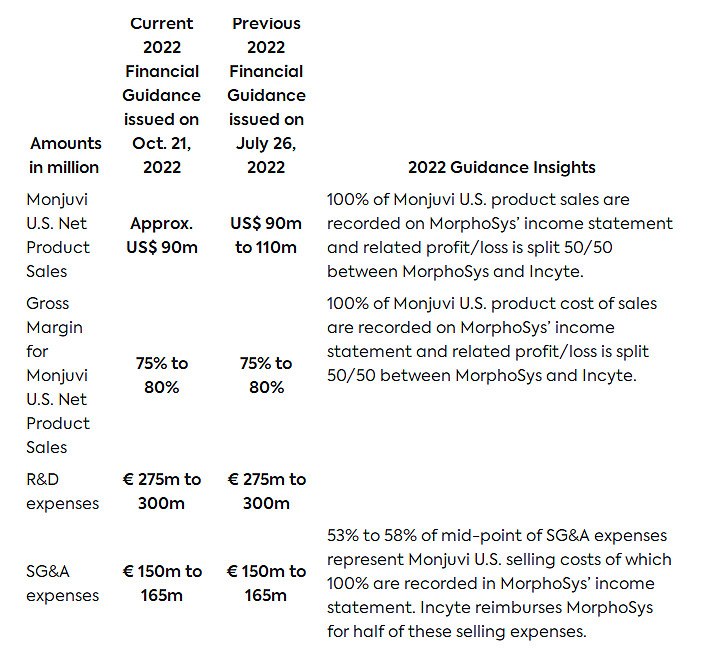

第三个问题则是目前的产品如何确保销售额持续增长上,tafasitamab是目前该公司上市的唯一产品,是一款靶向CD19的人源化单克隆抗体,最初MorphoSys从Xencor公司获得,后来由Incyte和MorphoSys共同商业化(国内的商业合作伙伴则是诺诚健华),在欧美被批准用于与来那度胺联用治疗复发/难治性弥漫性大B细胞淋巴瘤。(下图为Incyte和MorphoSys的具体分摊方式)

看到CD19这个靶点以及弥漫性大B细胞淋巴瘤(DLBCL)可能会让人想到CD19-CAR-T,如果单从临床数据来看,联合疗法的临床数据57.5%/40% ORR/CR虽然不错,但在CD19-CAR-T人均70%以上的ORR和50%的CR的时代,这一数据可能不够看。

虽然也有人认为tafasitamab是不适合CAR-T患者的一种选择,但这一人群群体的数量能有多大仍然需要调查。

此外,tafasitamab的年花费对于患者来说负担也过高,一般而言患者每年要花费19.8万美元去负担tafasitamab,负担2年就堪比一次的CAR-T了,既然这样,那为什么不选择CD19-CAR-T呢?

而从数据来看,虽说tafasitamab的销售额从去年前三季度的4.64亿欧元增加到了6.02亿欧元,涨幅达到了30%,但对于CAR-T来说,同样的涨幅可能就达到了67%,而销售额方面也是CAR-T完胜。(吉利德Yescarta全年涨幅)

小编总结

从目前已知的信息来看,在其他两项管线已经失利的情况下,Pelabresib的成功与否对于MorphoSys来说至关重要,这是确保在tafasitamab之外获得现金流的重要手段,因此不得不裁撤临床前项目,是MorphoSys生存下去的关键。