2020年7月3日在首批科创板减持潮到来之前,上交所针对科创板限售股东减持股份给了新方案,引入询价减持。

这种减持方式可以更快更高效套现,有万亿市场空间。

远远高于IPO年融资额的3000亿、定增市场的6000亿规模,是券商新的业务机会,也是PIPE投资人的又一可选投资品种。

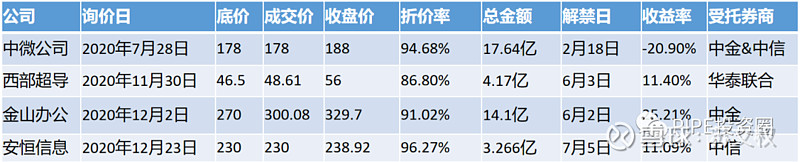

推出以来已有4家科创板公司股东采用这种方式减持

1.减持好工具:深创投、雷军等巧妙运用三种组合工具快速套现

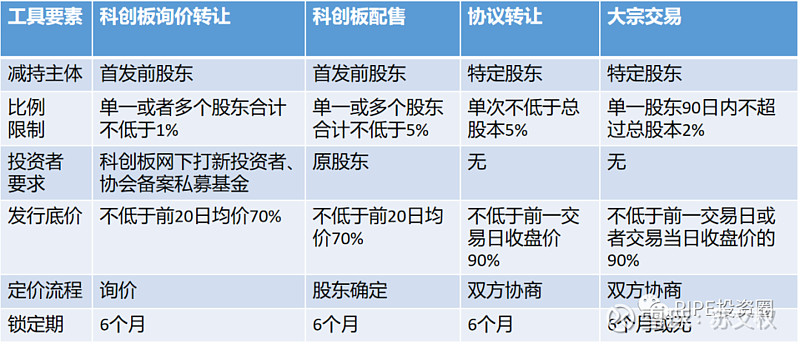

对于上市公司股东尤其是首发前股东,减持一直是核心需求,减持的方式无外乎以下几种:

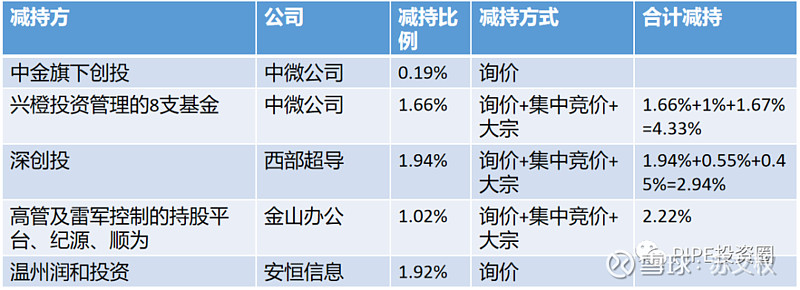

多种减持方式并用可以快速套现!

按照原有减持方式,90个自然日最多可减持3%(1%集合竞价、2%大宗交易),而加入询价后,比例可大幅提升。

4家减持公司中3家公司股东采用三种组合方式,最高比例为中微公司的4.33%。

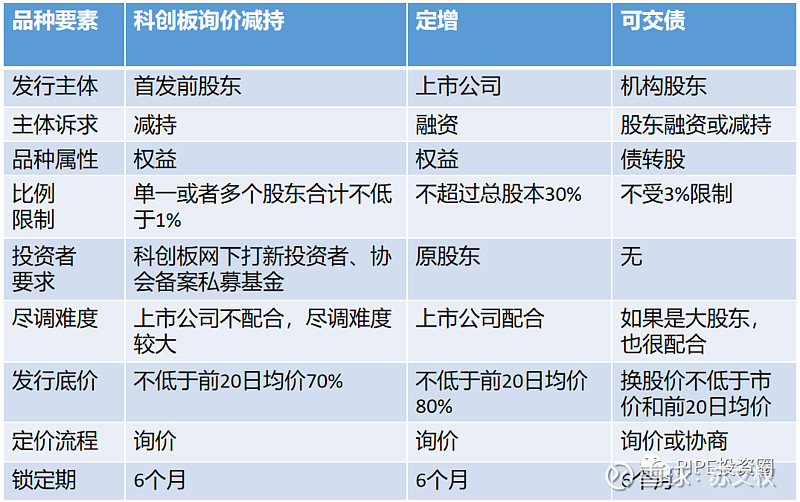

2.投资机会堪比定增:都是6个月锁定期

对于PIPE投资者来说又多了一个类定增品种

由于是新品种,市场认知度还不够,加上政策对投资者要求较高,参与者以公募和外资为主。

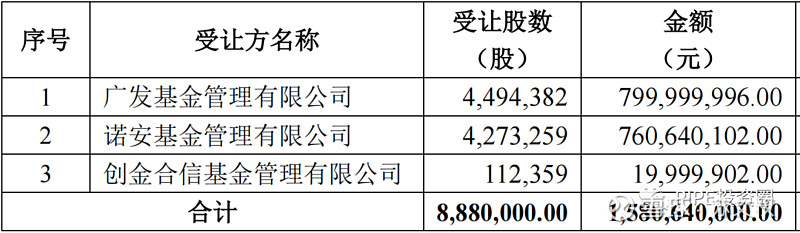

中微公司:原有持仓公募换仓

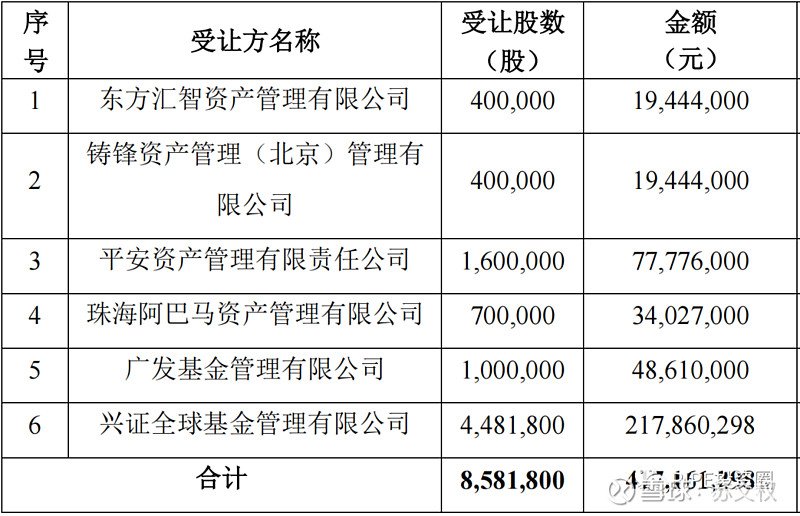

西部超导:引入机构更为多元化

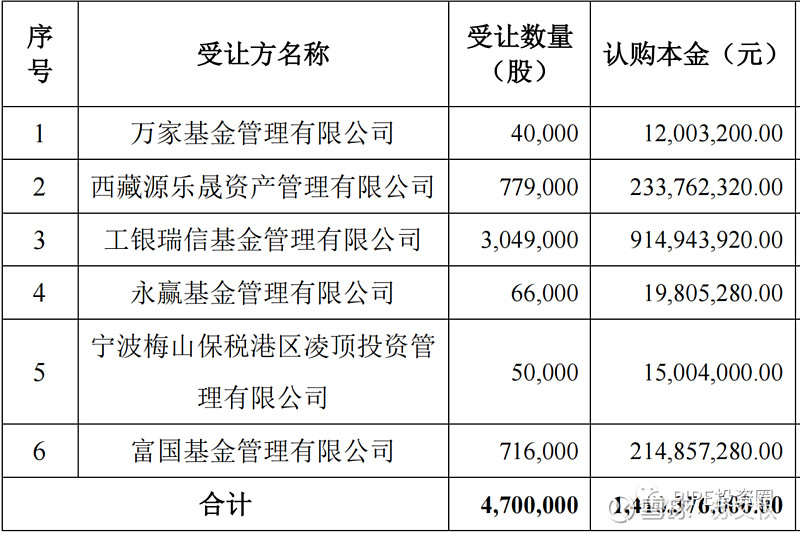

金山办公:公募私募均有参与

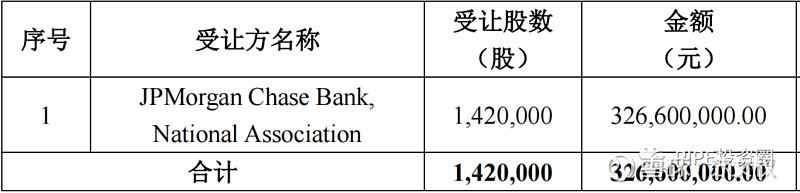

安恒信息:JPMorgen全部认购

原来定增赚钱的逻辑在于(特别是2014年、2015年),定增公司可以给市场更多的想象空间,毕竟主动搞事情和储备资金进行并购总有投机资金买账。

这个逻辑在现有的市场环境下已经失效,以小市值公司为主的定增市场容易出现发行时过度忽悠导致股价相对高估,而减持时砸盘又比较严重。

询价减持的好处在于,发行前减持公告一发,股价先跌一跌。解禁也不像定增那么集中和高比例。

都是靠6个月限售的博弈赚钱,询价减持是一个大的机会!

3.结束语:这是一个万亿级别的市场

从4家公司的发行情况来看,询价减持对券商销售能力的要求非常高,中金、中信、华泰联合等一线投行在这个领域拔得头筹。

从案例数量来看,推出一年以来仅有4家公司股东采用这种方案,说明这种减持还没有得到市场足够认可。

对于核心资产类科创板询价减持,存在很多机构换仓和融券套利行为,折价空间不大,不适合专门定增投资机构。

对于很多小市值科创板公司,创投机构上市前成本较低,二级市场交投清淡,未来可能出现高折价询价可能性。政策允许7折,给了市场更多自由度。

从投资人角度,潜在市场空间足够大,值得布局。

$中微公司(SH688012)$ $ $金山办公(SH688111)$ $ $XD安恒信(SH688023)$

笔者简介:南京大学经济学学士,复旦大学MBA。专注于PIPE投资,累计主导过40余家上市公司定增、可交债、定向可转债的投资; 交流关注公众号:PIPE投资圈(PIPEtouzi),定期更新特定领域投资思考!