4月市场表现

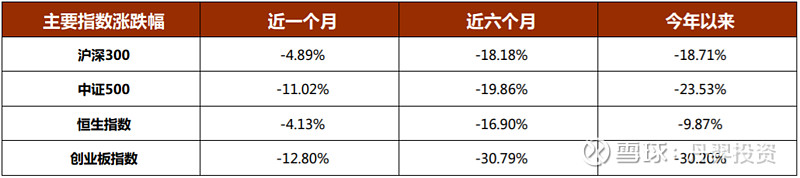

1. 月度主要数据表现

数据来源:东方财富choice;截止2022年4月29日

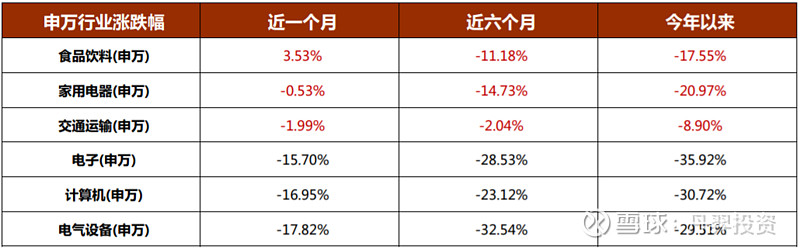

2. 申万一级行业涨跌幅TOP3

数据来源:东方财富choice;截止2022年4月29日

4月市场表现

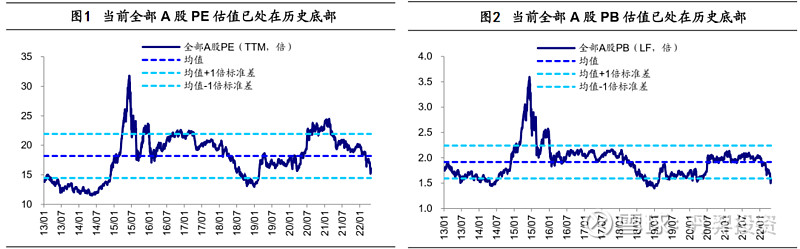

4月底中央政治局会议强调了经济发展的重要性——政策天平朝保经济倾斜,一定程度上强化了市场信心。叠加3月以来的快速下跌,绝大部分股票的估值已经回到了历史偏低水平。目前点位继续悲观已无必要。

上海的疫情已逐步好转且社会面清零已现,虽然后续可能还有反复,但我们可以对上海疫情的控制更加乐观一些。即使我们看到郑州、北京等地也出现了疫情,但有了上海的前车之鉴,各地大概率在疫情出现前期就会强力封控,从而用较小代价和时间控制住疫情,避免重蹈上海局面。

另外,从杭州等地我们也看到一些新的防控办法——48小时核酸。持有48小时核酸阴性的通行证,人们可以正常生活、企业可以正常生产。虽然给我们生活带来少许麻烦,但相比封城对经济、生活的影响,这点代价可以忍受。如是,我们就可以预期被封控地区复工复产会不断展开,中国经济也会从4月的速冻逐步回暖。

股市从4月底以来的反弹,就是反映了这种预期——悲观情绪的退潮,估值开始修复。但这种修复的高度和持续性,取决于经济复苏的程度。从目前各地疫情不断散发导致持续不断的封控,以及复工复产的复杂性,后续经济即使恢复也不会很快,强度亦有限。因此,大盘反弹到一定程度后将再次区间震荡,等待更多的经济数据印证。

数据来源:WIND,海通证券研究所,截至2022年4月29日

大盘企稳后,结构性行情将陆续展开,部分基本面特别硬的行业或公司会走出独立行情。目前看,后续的主线还不是特别明朗,但以下几个方向值得我们重点关注:

❖ 后疫情时代复苏的消费股。茅指数代表的消费股从去年春节开始下跌,到现在已经一年多了。调整的幅度和时间都已足够,只是疫情把复苏时间拉长、斜率拉低。虽然经济疲弱以及疫情冲击一定程度削弱了居民的消费能力,但影响较小的高端消费、部分新消费、互联网平台等领域仍可找到投资机会。此类股票向下空间很小,唯一是时间成本。

❖ 国产替代的科技、高端制造。与经济关联度较小且长期空间巨大的软件、半导体、高端制造领域,都存在大量国产替代的机会。经过前期的下跌,部分股票估值已具吸引力。我们优选与经济关联小的软件、半导体,或增长较快的智能汽车供应链企业。

过去一年多的投资经历,让我对企业成长 “ 螺旋式上升、曲折式前进 ” 有了更深入的认知。过去一年多,由于前期股价透支严重,伴随后期经济下行、政策摆动等因素,很多优秀企业财务数据出现恶化,股价随之大跌,三折、四折者众多。下跌时间之长、幅度之大超过了绝大多数人的想象,甚至不少投资者开始怀疑公司还是那个公司吗?

恶化的财务、无情的下跌,侧面反应即使优秀企业,成长之路亦艰辛曲折,穿越牛熊不是一帆风顺,非身临其境难以切身感受。不过,如果我们把时间线放长些,目前的困境过去十年、二十年也经历过多次。只要行业没有饱和、护城河还在、管理层有定力,虽历尽千辛万苦,优秀企业最终定会摆脱困境,走向成功。对于投资者,在股价暴跌、剧烈波动时,我们一定要看到长期胜利的必然性,敢于底部加仓。今天,面对这些底部的优秀公司,仿佛我又回到18年四季度。

风险提示 • 版权声明

风险提示:市场有风险,投资需谨慎。本文内容仅代表丹羿投资基于公开渠道所获得的信息对市场做出的初步分析、推测与判断,不保证其不存在任何错误或疏漏,如有错误或疏漏,敬请指出。本文仅供参考,非投资意见,非基金宣传推介材料,且不构成对任何主体的广告、销售邀约,或交易任何证券、基金或其他投资的建议。本文中引用的任何实体、品牌、商号等仅作为研究分析对象使用,不代表丹羿投资的投资实例。

版权声明:本文版权属于丹羿投资所有,未经丹羿投资授权,任何主体请勿以任何形式发表、转载、改编、摘录、引用。如转载使用,请与丹羿投资联系,且需标注来源及其作者,并请保留文章内容完整性、在标题及内容中请勿以任何形式推测、曲解原意;如引用、改编、转述、分析等,请勿以任何形式曲解原意。