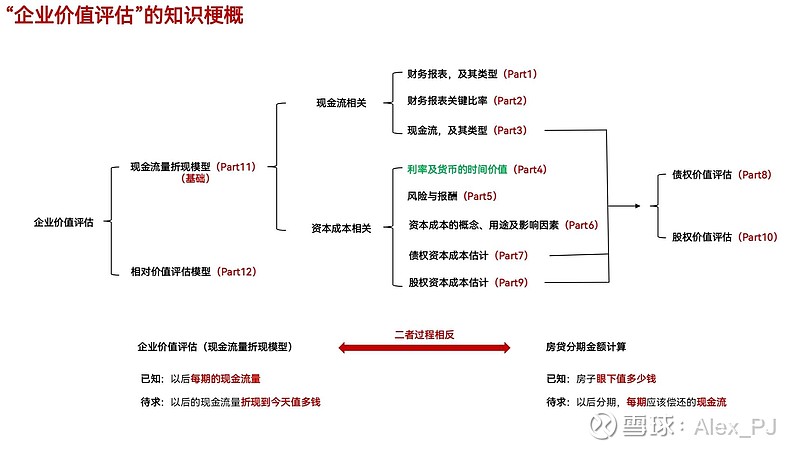

“企业价值评估”系列预计包含12篇文章,大的结构包含“现金流相关”、“资本成本相关”、“价值评估相关”三部分内容,现金流和资本成本的内容是两大基石,在上篇文章中我们对现金流部分做了收尾,从本篇开始我们正式进入资本成本的世界,给大家展示下我们现在在哪里:

本篇的主题是“利率”及“货币的时间价值”,是分析企业资本成本的重要基础铺垫,我们首先来看利率。

一、利率

1、利率的概念和影响因素

现在的人对“利息”这个词已经耳熟能详,将其视作跟地球引力一样正常的存在,但其实你要知道:在这个世界上约每5个人当中就有1个人否认“利息”这回事(穆斯林就是典型)。公司及商业组织在跟穆斯林打交道时,在各种文本中一定要避免“利息”这个字眼。不仅伊斯兰教法如此,就连基督教义中也将放贷视为毒瘤,认为这是一种不劳而获,会助长贪婪,加剧社会分化。

尽管存在着不同观点,但只要保持在适当的程度,利息仍然是一个难以替代的存在,它既是“源动力”又是“调节器”:一方面像水泵一样给货币资金的流动提供动力,灌溉着实体经济;另一方面又像水龙头一样,可大可小,调节着货币政策的松紧,在逆周期调控中发挥着重要作用。例如,当经济过热、通货膨胀水平过高时,央行往往会调高利率,此时部分风险厌恶型的货币资金就会回流进银行,市场上流通的货币量就会减少;当经济萧条时,央行往往调低利率,甚至执行负利率,将沉淀在银行的货币资金“赶”到市场上去,以便给企业输血,同时刺激消费。

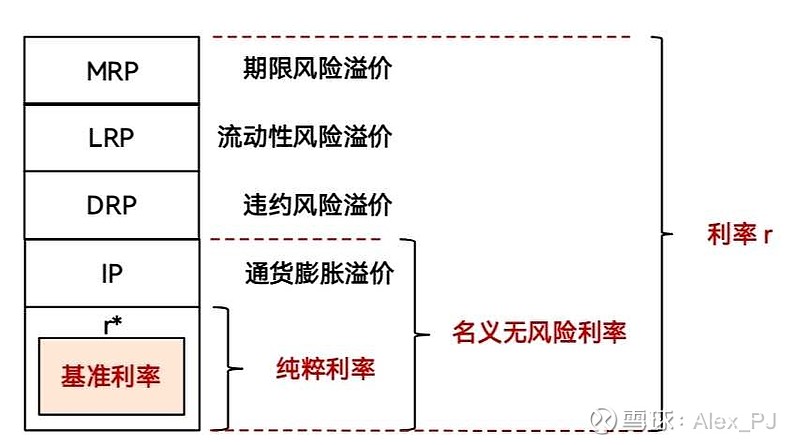

利率的标准定义是:在一定时期内利息与本金的比率,代表了资本的价格(或者说借钱需要付出的代价)。其分为很多种,按时间维度可分为年利率、月利率、日利率等,按类型又可分为同业拆借利率、存款利率、贷款利率等。但诸多利率中起到定海神针作用的,是“基准利率”。基准利率是由央行(中国人民银行)对国家专业银行和其他金融机构规定的存贷款利率,在市场上具有普遍参照作用,你可以将其理解为地基,其他利率水平都是在基础利率之上叠加各种因子形成的。此时你就可以理解,为什么各国央行的基准利率但凡有丝毫调整,都会引起市场的强烈反应。

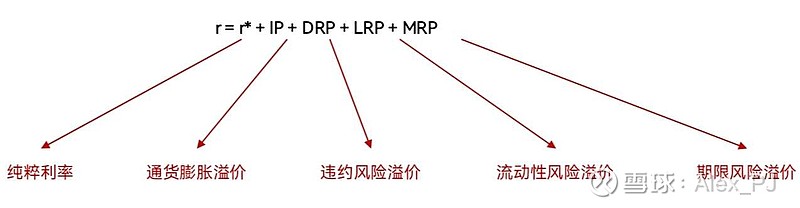

基准利率虽然重要,但离我们的日常生活有些距离,我们直接用到的利率是在基础利率之上叠加了各种溢价而来,总得来说,大概包含这么几种主要影响因素:

1、纯粹利率r*

纯粹利率r*,也称为真实无风险利率,是指在没有通货膨胀、无风险情况下的资本市场平均利率。一般而言,政府的信用是最好的,因此我们通常将没有通货膨胀时,短期政府债券的利率视作纯粹利率,注意:纯粹利率不是基准利率,要比基准利率高一些。

2、通货膨胀溢价IP

通货膨胀溢价,是指证券存续期间预期的平均通货膨胀率。包含了通货膨胀溢价的利率,被称为“名义无风险利率=r*+IP”。

非常好理解,钱越来越不值钱,借钱时候的50块钱能买1斤牛肉,等到还钱时的50块可能只能买1斤馒头了,债权人肯定得多收点利息才不吃亏。在实际操作中,因为政府债券通常没有违约风险(部分国家政府除外),因此咱们通常将名义无风险利率等同于政府债券利率,这里面包含了通货膨胀的调整溢价。

3、违约风险溢价DRP

违约风险溢价很好理解,就是欠钱的人躺平了,要钱没有要命一条,这么来看,恒大目前债券的DRP目前仿佛是∞。穆迪、标普们整天刷新的信用评级,虽然各家的公式都是核心商业机密,但其中很重要一条就是考虑企业乃至国家的违约风险,评级越低,DRP就越高,借债的利率也就越高,才能吸引胆儿大的投资者来刀尖舔血。

4、流动性风险溢价LRP

债券的变现方式有两种:不急着用钱的,可以等到债券到期拿回本金;如果急着用钱,等不了的,就可以把债券转让给其他人。流动性风险指的就是:当你着急转手时,却没有人接,或者说没有人愿意以你期望的价格接,导致你只能打折甩卖。可想而知,流动性越差的债券,一般人越不愿意持有,为了赢得债权人的青睐,就只能支付更高的溢价,LRP的升高也会抬高利率。一般而言,国债的违约风险低,更多人愿意持有,因此流动性好,流动性溢价较低,而相比之下小公司债券的流动性溢价则往往较高。

5、期限风险溢价MRP

要理解这个因素,大家需要有个概念:市场利率的上升会导致债券交易价格下跌。举个例子,一份债券今年发行,10年后到期,票面金额100元,票面利率10%,按单利计息,到期一次支付,那么持有这份债券10年后能够收入的现金流就是100(本金)+100*10%*10(10年的累计利息)=200元。债券的交易价格就是指:咱们按照市场利率存钱,目标在10年后恰好连本带利也收获200元,此时需要的本金就是债券的理论交易价格。这么来看就比较好理解了,肯定是利率越高,所需要的本金就越少,如果市场利率是5%,那么债券的价值为122.78元,而如果市场利率上升到了8%,则债券的价值则仅为92.64元。也就是说,如果在我急用钱想转手的时候,万一市场利率上升,我能到手的钱就会缩水!

这对持有者而言也是一种风险,因此为了安抚持有者,利率中也会加上一部分MRP,增加债券的吸引力。我们对以上几种因素做个形象的图示,如下:

以上,我们介绍了利率的概念和影响因素,可以说非常地复杂,IP、DRP、LRP、MRP这几个溢价因子的背后,是更加复杂的政治、财政、货币、产业政策、市场竞争等因素相互交织。举个形象的例子,央行的基准利率,在一段时间内会像海底岩层一样保持稳定,而实际利率则像海水的表面,受到温度、风向、引力等因素影响而波涛汹涌、难以预测。利率是企业资本成本的重要基石级要素,连基石都这样难以捉摸,可想而知资本成本、以及依据资本成本估算而来的企业价值存在多大变数,其本质就像方便面袋子上印的油焖大虾一样“仅供参考”。话虽如此,但“参考”还是可以“参考”的,就看是在多大程度上,如果要判断“冬冷夏热”还是可以的,但如果要判断今年冬天具体零下多少度,说实话,就是扯淡。

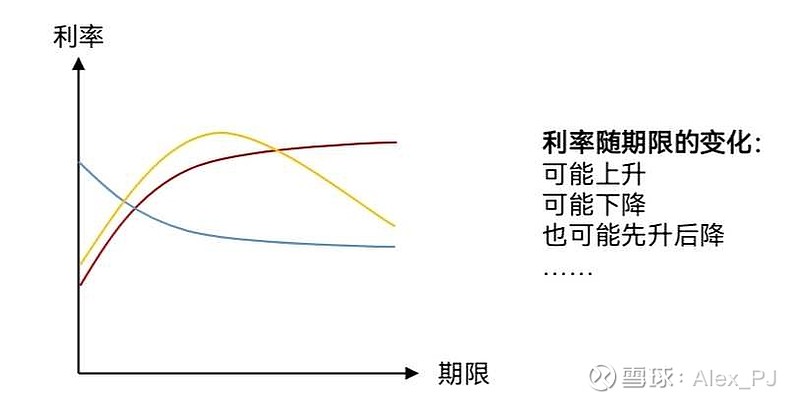

2、利率的期限结构

在新闻中,我们经常会听到“3年期利率”、“5年期利率”、“10年期利率”的说法,虽然这些利率的名字中包含了不同的数字,但本质上都是年化利率。在这里大家要区分“票面利率”和“年化利率”的概念,这是两个不同的东西,其差别就跟渣男/女的信誓旦旦和实际行为之间的差别一样大。

例如在我们上文MRP段落中所举的例子,票面利率始终是10%,当我们以122.78元购买了债券时,年化利率却是5%,而如果我们以92.64元购买债券时,年化利率则是8%,实际购买价格越低,年化利率就越高,而实际购买价格越高,年化利率则越低。

不同期限债券的年化利率往往存在很大差异,这种差异是在实际交易过程中自然形成的,很难说清原因。但人们没有放弃通过构建一种理论来对客观现象加以解释和预测的努力,类似于牛顿提出三大定律来预测炮弹的落点一样。在这里我列举几种相对简单的理论模型:

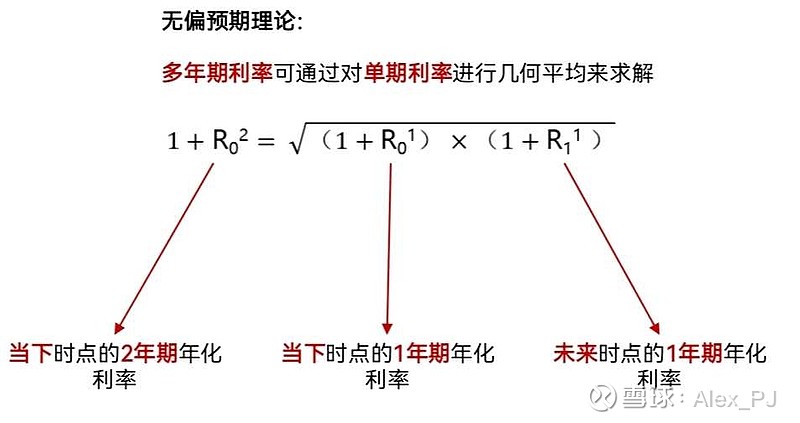

(1)无偏预期理论

这是一种“天下大同的理想主义色彩”的理论,理念是投资者是博爱、不挑食的,对不同期限的债券一视同仁,资金在长期债券和短期债券间可以完全自由流动。

啥意思呢?就是说长期利率是短期利率的几何平均,可以通过短期利率来完美预测。如果想进行2年期投资,可以直接买2年期债券,也可以连续买2年的1年期债券(复利的概念,每一年结束后连本带利都投入下一年的投资),其利率关系可以表示为:

无偏预期理论的最大弊病就是太过理想化,其预测结果与实际利率表现不符,现实世界中的3年期利率通常并不等于1年期利率的3次几何平均,10年期利率也通常不等于5年期利率的2次几何平均,从道理上来讲,一个投资期为10年的投资者不一定愿意分10年去单买1年期债券。很明显,这种理论只能作为一个基础,还需要叠加其他调整因子。

(2)市场分割理论

市场分割理论是去预期理论的极端对立:无偏预期理论的假设是投资者可以接受任何期限的债券,而市场分割理论则认为投资者有着明确的偏好,并且严格坚持自己的原则,计划投资期3年的投资者绝对不会去买1年或者5年的债券,计划投资期为1年的投资者也绝对不会去打3年或5年期债券的注意。萝卜青菜各有所爱,各种期限债券的投资者群体之间泾渭分明、井水不犯河水。

在这种假设下,各种期限债券的利率取决于各自的供需关系:如果想投资3年期债券的投资者较多,供小于需,则3年期债券的交易价格就会偏高,年化利率偏低;如果想投资5年期债券的投资者较少,供大于需,则5年期债券的交易价格就偏低,年化利率会偏高。

市场分割理论看似提供了一个万金油似的方案,不管各自期限债券的利率是多少,都能一股脑用各自的供需关系来解释。但是,这样会不会有问题呢?大家试想一下:

记者:请问您如何解读现在的5年、10年期国债利率低于1年期国债利率的现象呢?

经济学家:当下的经济形势面临扰动,增加了投资者的恐慌情绪,但投资者普遍对中长期经济发展持乐观态度,因此愿意购买中长期债券的投资者较多,供不应求,所以利率偏低

记者:那请问您如何看待后市的利率走势?

经济学家:这取决于经济的实际发展状况,发展地好呢,人们的信心足,投资购买债券的需求大,利率就会走低。如果经济发展走势不好,投资者信心偏弱,利率就会走高。

很明显,这样简单粗暴的解释给了很多经济学家“打太极”和“和稀泥”的空间,过于不负责任了,而且最重要的是,对后市的利率走势几乎起不到任何预测作用。与此同时,市场分割理论也解释不了长短期利率之间的联动效应,怎么就那么巧,各种期限债券的供需关系总是同步发生变化呢?显然不可能,因此该理论的盲区也非常大。

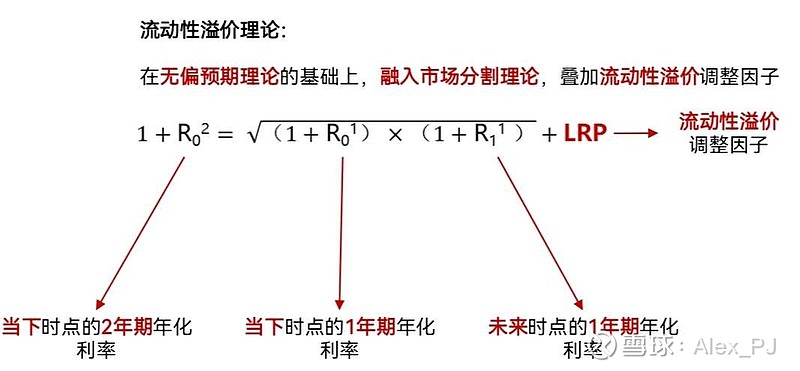

(3)流动性溢价理论

流动性溢价理论本质上是以上两种理论的结合体、集大成者,既应用了无偏预期的原理,又对分割理论中体现的投资者偏好加以考虑:

从上述公式中我们可以清楚地看到,流动性溢价因子被加入作为“和事佬儿”,无偏预期理论中偏离实际表现的地方,通过LRP进行找补,最后使得预测结果更加贴合实际的利率表现。LRP自有一套更加复杂的计算方法,在这里我们不做过深讨论,大家对此有个概念即可,流动性溢价理论的包容性和灵活性比前两种理论大大提升。

利率的研究,是一门非常大的学问,堪比玄学,养活了一大批经济学家,其中不少也因此获得了诺贝尔经济学奖。但尽管如此,很难说究竟有哪家哪派真正研究明白了,归根结缔是因为变量实在太多,每一种理论都得建立在某些变量不变的基础上,而任何一种变量都不可能保持绝对不变,因此如果你质疑某个经济学家的研究结果为啥与实际情况差距这么大,他有一万种理由可以辩解,你还不能说他讲的不对。因此,才有人质疑“经济学”究竟是不是科学,一万个人,说出一万种结果,而且还没法证伪,说这是科学,估计牛顿和爱因斯坦的棺材板都该按不住了。利率的讨论到此告一段落,让我们来接着看下个问题:货币的时间价值。

二、货币的时间价值

货币的时间价值,是指货币通过一段时间的投资和再投资而增加的价值。在货币时间价值的产生过程中,利率扮演着重要的角色,这就是我们为什么要先把利率讲完。在货币的时间价值部分,我计划通过对4个系数的介绍,来让大家建立直观的概念:“终值系数”和“偿债基金系数”、“现值系数”和“投资回收系数”。

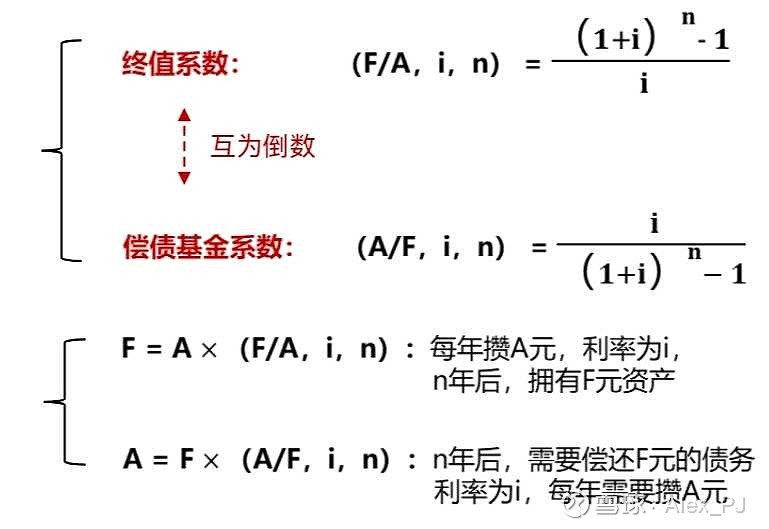

1、“终值系数”和“偿债基金系数”

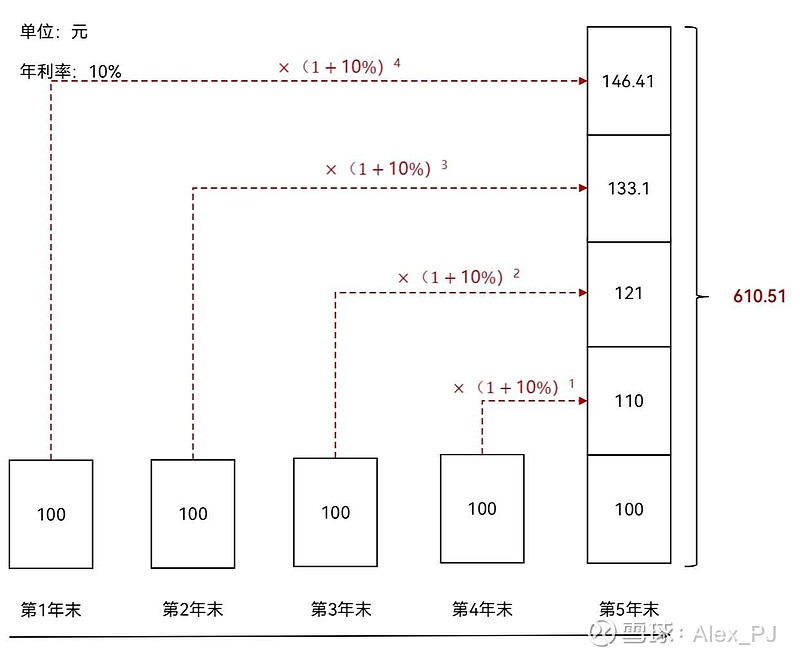

对这两个系数的介绍,我打算采取看图说话的方式:

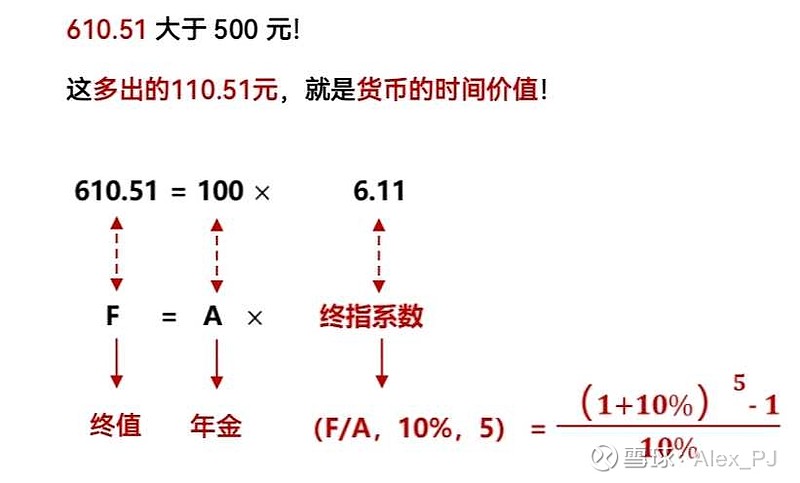

上图我举了个例子,假设每年末咱们都收入100元,年利率10%,那么请问到第5年末,咱们手里一共有多少钱?计算过程我画得非常直观了,共计610.51元,比每年100元的综合要多出110.51元,这部分多出来的钱,就是货币的时间价值,因为“复利”(俗称“利滚利”)的存在。

咱们如果想简单地计算出来5年后的总收益,可以设计这样一个系数,用100乘这个系数,直接得出答案,这个系数就是“终值系数”。

上式中帮大家列出了终值系数的详细计算公式,实际应用中大家可以通过金融计算器方便地得到,并不需要手动计算。

“偿债基金系数”就是“终值系数”的倒数,当我们知道了终值F,想求解年金A时会用到。理解方式为,在n年后,咱们需要偿还金额为F的债务,年利率是i,为了还债咱们需要每年攒一笔钱,知道了“偿债基金系数”,咱们便可以计算出每年需要攒多少钱。

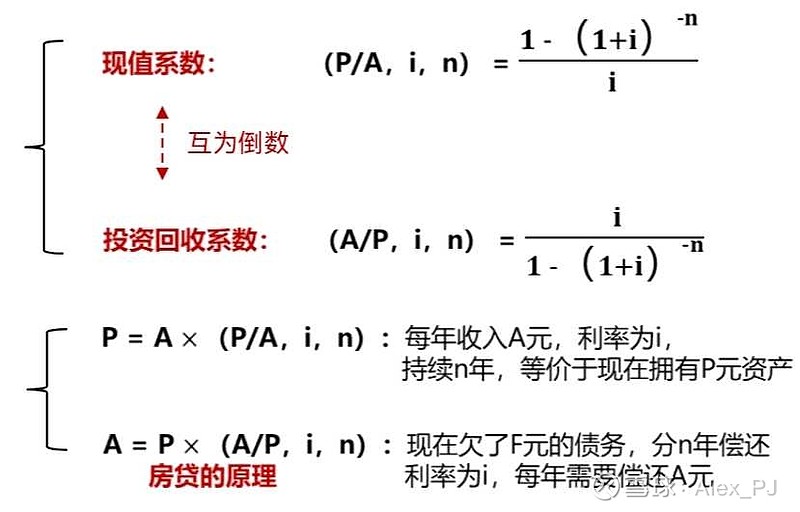

2、“现值系数”和“投资回收系数”

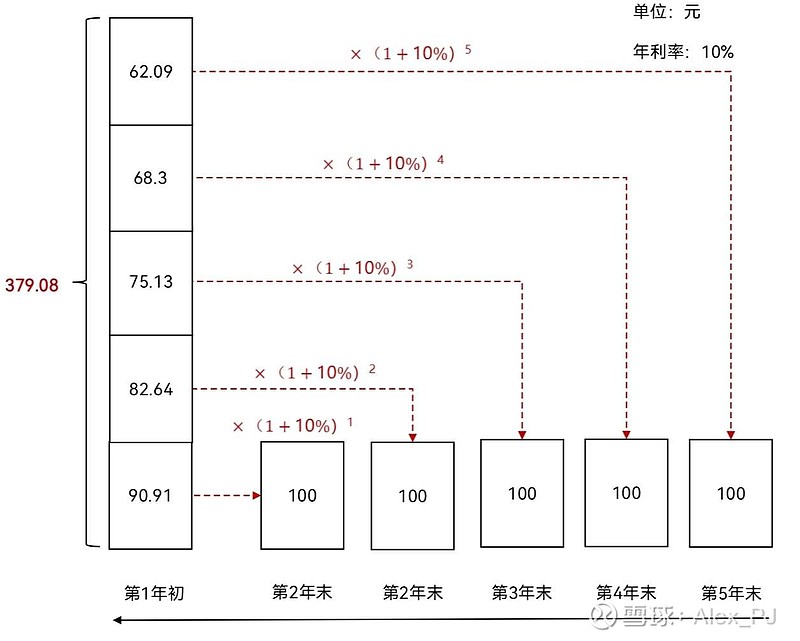

现值系数的介绍,我也举个例子,跟终值系数的例子类似:

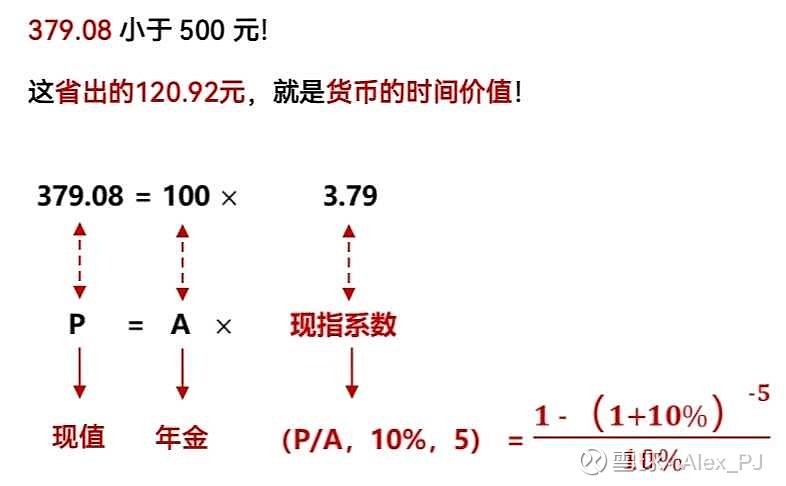

这个例子这样来理解,咱们借给了法外狂徒张三379.08元,张三答应每年还一部分,这笔钱被分成5部分:90.91、82.64、75.13、68.3、62.09。张三第一年末归还90.91这部分,算上1年10%的利息,正好100元。第二年末归还82.64元,这部分产生了两年的复利,本利总计也是100元。以此类推,到第5年末张三把62.09这部分,连本带利也是100元还上,至此咱们借出去的的379.08元本金全部回收完毕,算上利息咱们总计收入500元。

这个过程是不是似曾相识?房奴朋友们看到这里,肯定一拍脑门:NND,这不就是房贷嘛!

咱们把上面的过程反过来理解,如果知道了每年的100元,怎么来求解现值呢?这就是“现值系数”大显身手的时候了。

“投资回收系数”是“现值系数”的倒数,是标准的房贷逻辑,知道了今天借了银行P万元,用投资回收系数一乘,就知道你应该每年/月还给银行多少钱了。

三、尾声

今天的内容有点复杂,写起来也比较累,大家估计看得也挺累,伸个懒腰,终于结束了!今天我们一起认识了“利率”和“货币的时间价值”,这是资本成本章节当中基石级的内容,有了今天的铺垫,下一篇文章咱们开始认识“风险与报酬”,进入波动、回报率、β的世界,离股票和债券的价值评估又进了一步,感谢大家的点赞和转发,我们下篇文章见!

$贵州茅台(SH600519)$ $比亚迪股份(01211)$ $云南白药(SZ000538)$ 三一重工 特斯拉 理想汽车 小鹏汽车 蔚来 中国平安