特别提示: 下文所说的去年、今年和明年分别指2021、2022、2023.

一、收益率

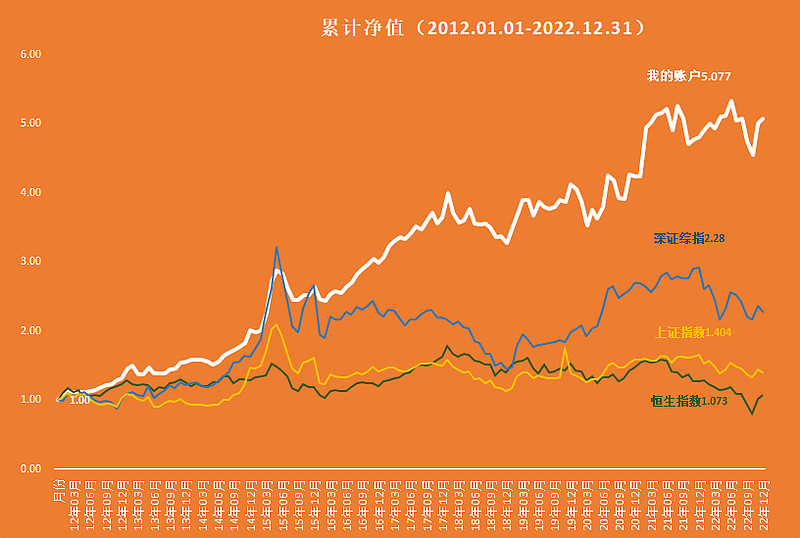

1、A股账户收益率-7.11%,同期上证指数为-15.12%,跑赢8.01%,同期深圳综指

-21.92%,领先14.81%

2、B股账户收益率(港币计算) -5.74%,同期深圳B指-1.4%,落后4.34%

3、港股账户收益率 6.75%,同期恒生指数-15.46%,跑赢22.21%

4、按人民币口径计算的2022年总体收益率:5.53%

(按12月30日盘后招行现钞买入价港币汇率0.8812计算,年初汇率为0.8078)

5、2012年建立低估值分散轮动投资体系以来历年收益率:

二、持股明细

三、业绩评析

1、港股外汇账户还是很好,港币口径都赚钱了,何况折成人民币

2、A股账户亏钱主要是因为几个A股银行股,江阴行、无锡行、苏农行,还有潍柴动力A,原本觉得自己港股太多,配多点A股,原本也只是想套几个银行股的利走人,没想到这一配,就配出问题来了,A股太凶残,我要回港股。![]()

3、B股还是深陷晨鸣B不可自拔,11年来的第四年亏损。

4、总体今年拜港币升值所赐,还是有惊无险的赚了点小钱,但从2018年以来,我就每况愈下,年化从2018年前的长期有25%左右到现在只有15.9%了,刚要悲伤,但查了下东财网在2011年12月31日前成立的140只公募基金同期的累计收益,结果是这样的

11年来,只有1只基金的收益率比我高,其余140只都比我低,我又很开心了。![]()

四、持仓乱谈

1、中国神华H:大家都别吵是否神华在做顶,大家想想,如果行业完全按市场化管理,神华H肯定冲到50港币,再跌到现在的23元,大家都好受了吧,不吵架而想抄底了,这不就结了。

2、中国移动H:最没技术含量的一笔投资,适合我这种年过5旬,从心底里接受自己平庸的老股民,做为消费者的我被中移动套路越多,做为投资者的我就越有信心。

3、城建设计:等着回A,2.5元总能见到吧,内部人都还亏着呢,领导会想办法的。

4、中国海洋石油:今年涨了不少,但感觉大家都不开心,雪球上不少人对这股的分析都很有水平和深度,把大家的胃口调高了,其实通过预测油价来指导操作是有问题的,因为预测油价比股价更难,如果预测对,做期货不是更好,更重要的是,如果你喜欢上中海油了,油价涨你会觉得你预测对了,油价跌了你认为又是美帝的阴谋打压,迟早会涨回来,你心目中的油价该涨该跌不取决于OPEC,而取决你有多喜欢中海油。但如果把中海油当作是油价永远60美元的债券去持有,是不是简单些。

5、丽珠医药H:啥也不用分析,就冲公司敢做10年股权激励,敢年化15%才行权且说到做到,我就敢迷信未来几年能有15%的复合增长,至于疫苗、微球啥的咱不懂,上30考虑减仓就行。

6、中粮家佳康:下半年恐慌2.8割了一半2元又买回来,现在心里完全没底,希望今年猪价跌了,期货少亏点,明年公司能吸取教训,猪价涨能多赚点,写到这里,感觉将希望寄托在管理层的浪子回头上实在太不靠谱,还是找机会开溜吧。

7、兴发铝业:经常好多天零成交,这个成交量已完全没有上市的必要,任何人想体验一把庄家翻手为云覆手为雨的感觉,找这货就行了,1万港币元不到就能将市值拉高5个亿,作为房地产产业链上的股票,最难得的是这两年的财务情况基本没有恶化,派息率还提高了,建筑铝材的核心竞争力一级棒,但工业铝材业务没做起来,不过长期ROE达20%的股票现在只有0.7PB也未免太低估了,等着其私有化的一天。

8、神威药业:感谢@珠海股怪 的推荐以及上次组织的交流会。买这货原本看重的是其中药配方颗粒的好赛道以及其在赛道中的行业低位,没想到年末时因为疫情的原因涨了不少,导致公司过往估值低的原因低派息并非公司所愿,也应该不会是个长期因素,明年换届后可能的派息政策改变,叠加抗疫药带来的短期业绩高增长以及中药配方颗粒带来的中长期增长,股价还可以看高一线。

9、中国东方集团:经营能力不用质疑,3季度大部分钢铁公司都亏它还赚钱,最重要的是防城港这个有可能拖死公司的项目还顺利的卖出去,还赚了钱,还收回来了,另外还卖了其它一些产能也赚,民企太能赚了,期待派特别息时套现。

10、晨鸣B:从账上浮盈7位数到现在的倒亏,就因为不自量力的多分析了一个下午,转H无望了,等下个周期到来吧。

11、北京控股:烂公司(治理结构)好股票,典型的低风险中高收益品种,派息率维持20%也不怎么跌了,派息率提高到30%则股价可以涨50%以上,因为大家会憧憬以后再将派息率提高到40%甚至50%,那时候就可以抹油走人了。当然,维持20%派息率也要亏损割肉走人。

12、西部水泥:在这或上亏了30%,惨!但别以为海螺会私有化,张老板的意愿才重要,我猜测若非洲做不起来,张老板就退隐江湖,同意海螺入主,非洲若做起来,张老板继续大干,海螺就做财务投资者就行了,不过海螺顶格买够30%,也说明对公司的高度认可,市场低估它无外乎3个原因,一是水泥需求崩盘,二是非洲投资很容易被当地人骗收不回来,三是融资租赁业务风险大。仔细想想,这3个原因都没那么严重,市场矫枉过正了,回到海螺的买价约1.3元指日可待,如果非洲效益好,说不定这货会在某一天之内暴涨30%以上。

13、江阴银行、无锡银行、苏农银行:完全为套利而买,逻辑见网页链接

暂时偷鸡不成蚀把米,只有等待,不信无锡银行增发机构都跟钱过不去。也不信苏农银行的高管吃饱了撑的买着玩。

五、投资漫谈

自从2012年开始采用低估值分散轮动投资体系以来,就一直想港股能否来一次类似2008的做做压力测试,是既怕又想的那种,今年,它来了,终于来了,比2008年小号,比2011年的大号,也算10年不遇,还好活下来没怎么死,足以证明体系的有效性和稳固性。是能长期稳赢的。

经过这几年的实践,感觉自己目前体系比2017年写《一呎围栏》更加完善了一些,今天吃了点辣椒,就斗胆讲讲。

1、体系的思路是什么?说正规点!

在低估值的股票领域里分散买入一批预期上涨空间明显大于下跌空间的股票,耐心等待价值回归或希望破灭后卖出继续换股轮动操作。

每一笔投资首先考虑的是会不会亏损,会亏损多少,其次再考虑能不能盈利,能盈利多少,只有预期下跌空间很少且上涨空间明显大于下跌空间的股票才会买入,再好的公司,再有上涨空间的股票,如果其下跌空间很大或者无法评判,也不会光顾。因此,买入股票时,股票的低估值是首要考虑的,公司的成长放在第二位,不片面追求高成长甚至厌恶高成长,对估值低廉且有可靠的稳健型成长公司兴趣最大。

2、 体系为什么能长期稳赢?

(1)资本市场上,很少人能做到或大部分人不愿意做的策略就是长期稳赢的有效策略

(2)低估值策略是大多数人能够做到但不愿意做的策略

(3)因此,低估值策略能长期稳赢。

3、为什么大部分人不愿意做低估值策略?

缺点太多,优点几乎没有,彻底反人性

(1) 枯燥乏味又孤独,哪有成长股销魂

(2)长期持有冷门股,江湖没人传说我

(3)牛市成绩不突出,熊市少亏没人夸

(4)学院价投瞧不起,因为老巴踩烟蒂

(5)满屏股票和债券,轮动搬砖脏又累

说人话:没有人愿意在孤独和痛苦中慢慢变富,低估值策略能长期稳赢是市场对饱受摧残的灵魂所做出的补偿,是对谦虚、隐忍、耐心、淡泊等优秀人性的奖赏!

4、体系稳赢的实现路径是什么?

你问对人了,在雪球甚至地球上都很少有人能像我这样从数学上回答您

大家是否记得我去年的获奖文章

大家记得其中的这个表格吗?

低估值投资策是通过分散达到略好胜率(约1.5:1),通过轮动达到好赔率(约3:1)从而长期稳赢。

低估值+分散(个股分散,行业分散)在你买入的那一刻就注定有超过50%的胜率,原因上面说了,所以即使你不做任何研究,投飞镖任选一堆低估值的股票,哪怕赔率1:1,长期也是赚钱的。也能跑赢通胀。

要想有高赔率,既要花时间去研究上涨空间和下跌空间的错配,这是研究环节,更。要在交易上下功夫,主要是卖的环节,低估值投资者普遍认为自己的一个通病就是卖得过早,其实,卖得过早不是缺点,是优点,卖的过早好歹舍得卖,最怕是晚了大跌下来就舍不得卖了,最后过山车做到呕吐还竹篮打水一场空,因此,低估值佬要提醒自己:买的便宜就避免不了卖得便宜。卖得早不后悔!

不说人话:卖出,与其说是操盘技巧,不如说是人生态度。

5、体系平时都做哪些无聊得工作?

无聊得很,包括

(1)建立低估值股票池,努力提高胜率(占10%功劳)

(2)筛选风险收益错配个股,努力提高赔率(占20%功劳)

(3)买入和仓位控制(占20%功劳)

(4)卖出和轮动(占50%功劳)

前两者为研究环节,后两者为交易环节,一笔成功的投资30%取决于研究,70%取决于交易。

交易比研究重要得多,我们平时在雪球上看到一些人好像说不出个所以然,但最后业绩很好,这不奇怪,因为他交易能力好,有些人研究很专业和深入,但业绩又不是特别好,那是研究能力好,但交易能力没跟上。以后又时间再深入探讨这个有趣的话题。

我是两样都不行,混呗!

梦游般的自问自答结束,下面继续总结。

六、未来展望

老朋友恒生指数

2000-2002,18397到8772, 最多跌52.3%,随后1年SARS肆虐,随后5年涨243%

2020-2022,31183到14597,最多跌53.2%,随后1年OMIC人数最多,随后5年???

暂时做做黄粱美梦,看多冷的水才能把我泼醒!

祝大家新年快乐,只羊1次或0.5次!