前几天写了一篇关于立高食品行业空间和竞争优势的文章 https://xueqiu.com/1215100742/177457746,都知道立高食品的业务构成是冷冻烘焙食品+烘焙食品原料。冷冻烘焙食品营收占比超过50%,是立高实打实的业务基本盘。如果把烘焙行业分成三个板块,我们可以分成,现烤烘焙食品、预包装烘焙食品、冷冻烘焙食品,这三个板块中冷冻烘焙食品的渗透率最低。

由于烘焙行业的市场规模大,而且具备较快的增长速度,所以冷冻烘焙食品也是具备巨大的市场潜力,上一篇文章说过:假设未来烘焙食品行业规模达到3000亿,而冷冻烘焙食品渗透比例提升至30%,那么冷冻烘焙食品的市场规模就是900亿,立高食品抢占20%的市场份额那就是180亿的营收,目前中国的冷冻烘焙渗透率大概只有5%左右。

既然冷冻烘焙是一块大蛋糕,那么肯定就会有后来的企业想办法分得一块蛋糕。那我们再做一个假设,如果现烤烘焙生产企业和预包装生产企业也进入冷冻烘焙食品这一块领域,那么对于立高食品的业务冲击会有多大?公司的护城河究竟有多宽来抵御其他企业的入侵?还有目前同样是处于冷冻烘焙食品行业的同行企业是否具备挑战立高食品的市场地位,或者说目前有没有和立高食品同样级别的企业对公司形成竞争?这是这篇文章集中思考的点。

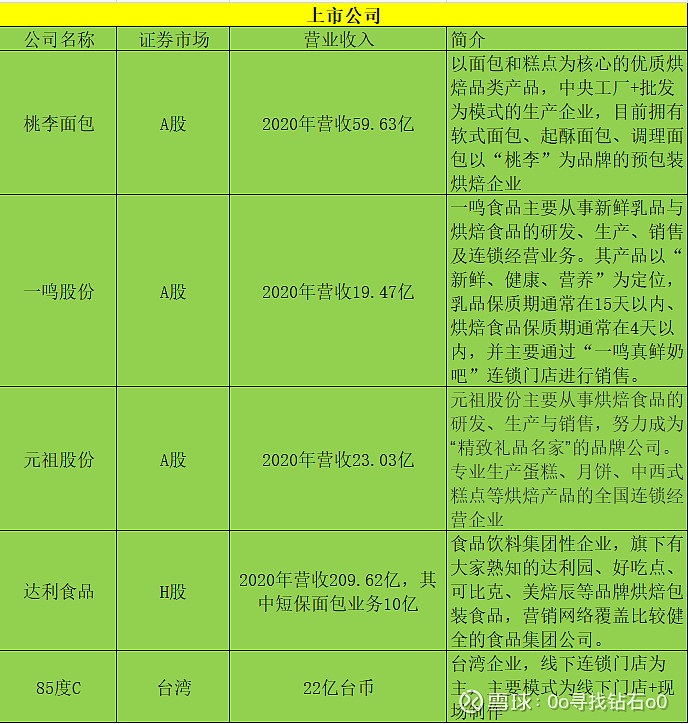

广州奥昆食品是立高食品的全资子公司,主营业务就是冷冻烘焙为主,奥昆冷冻烘焙食品是国内的知名品牌,就目前品牌知名度来看应该是数一数二的了。我们对标的烘焙企业,特地整理了一个名单的表格,上市公司烘焙企业大多数为中央工厂+连锁门店,或者中央工厂+批发,只有少数的企业门店+现烤。

连锁烘焙门店企业进入冷冻烘焙生产靠不靠谱?

中央工厂+连锁门店的代表有元祖股份、一鸣食品,这类企业具备中央工厂的生产模式,从理论上来讲,在有研发技术以及生产工艺的前提下,可以通过引进国外先进的冷冻烘焙食品生产线来实现冷冻烘焙的生产。但是现实的情况是,投资一条生产线的投资成本回收周期比较长,如果资产周转速度跟不上来,其实是增加固定成本,由于这类企业的主要销售渠道是来自于连锁门店,连锁门店分布广,冷冻面团需要在-18度的冷冻环境储存,那么自产自销冷冻烘焙的话还需要设置区域的前置冷冻仓库,不管是加盟还是自营的门店也都需要设置一个小型冷冻库或者冰柜。

还有一个更为重要的因素,冷冻烘焙食品的主打渠道其实是餐饮、商超、酒店等不具备专业生产烘焙食品的消费场景,而烘焙门店的冷冻烘焙的销售比例目前并不高,主要的原因是门店的购物氛围导致还是会以现烤成品为主,所以我们可以看到一鸣食品的烘焙产品主打保质期不超过4天的短保烘焙,而且这类企业的销售渠道主要集中在门店,渠道相对单一,在无法保证单店的销售周转率的情况下自产自销只会增加固定成本的负担。

以立高食品的冷冻烘焙成品甜甜圈为例,甜甜圈平均单价1公斤25元左右,单个甜甜圈平均重量50克,1公斤大约20个甜甜圈,那么平均每个甜甜圈的采购单价为1.25元,难道直接采购它不香么?

以连锁为主的烘焙店的成本构成主要有店面租金、店面人工、原料采购的分摊成本,如果这类中央工厂+连锁门店自产自销冷冻烘焙还需要加上冷链设备以及运输的分摊成本,综上成本累加,1.25元的甜甜圈好像就比较难实现了。

冷冻烘焙食品的出现本来就是为了减少烘焙制作环节,减少成本提高工作效率,这么一弄成本非但没有减少而且工作变得复杂化,所以未来的趋势,冷冻烘焙渗透率提高一定是上游冷冻烘焙食品生产商占据主要的市场份额,它解决了门店的成本以及产品效率的问题,不会有或者很少连锁门店企业直接参与冷冻烘焙的自产自销。

85度C是台湾连锁品牌,目前采用的线下门店+现场制作的模式,它其实主营是咖啡+糕点的模式,虽然是现场制作的模式,但是它看起来更像下午茶门店经营的模式,而且对标的商业对手是星巴克,和传统的烘焙门店有一定的区别,冷冻烘焙应用的比例算是比较大了,而且拥有自己的中央工厂,这种企业本身对立高食品的业务不会有太大的冲击,自产自销仅限于供应自有的线下门店。

预包装企业有没有后发优势?

还有一类企业是中央工厂+批发,代表的有桃李面包和达利食品,由于产品模式主要是预包装,所以销售终端一般是便利店、商超、电商等渠道,相对于连锁门店的成本端投入要更低,这一类企业比连锁门店更容易切入冷冻烘焙领域,因为它不受单一的门店销售渠道限制。但是这一类企业同样要面临引进生产设备以及建设冷链仓储和物流等等问题,相比较于立高食品,技术研发和渠道下沉是立高食品的优势,以桃李面包为代表的企业想要快速切入并且占据一定的市场份额还是有一定的困难,立高食品的优势是先发优势,不论是研发还是渠道都是建立在先发的优势上,尤其是渠道下沉以后,客户存在粘度,后来的企业一般很难进入这一片区域。所以即使真正进入冷冻烘焙领域只能算是防守策略,并不会撼动立高食品冷冻烘焙的市场根基。就好像海天味业进入食用油,金龙鱼进入酱油,大家互相防守,不可能都做大,因为基本盘是很难改变的。

但是具备规模的预包装企业也具备一定的后发优势,由于预包装企业往往面对的是终端渠道,在品牌的投入会更多,知名度更高,就好比达利食品的旗下品牌好吃点、可比克、达利园、和其正等,品牌知名度高,即使切入冷冻烘焙,群众接受程度同样也比较高,怎么建立自己的品牌知名度、美誉度,形成与既有品牌的区隔,这一点达利食品深谙其道。像达利食品这类企业深耕市场渠道多年,也早就已经做到市场下沉。KA卖场、便利店是主要渠道,经销商5600多家,其中短保经销商1200多家。对于短保面包来说保质期3-5天,在同等冷链物流的技术下,物流配送范围需要以原点为半径200-300公里的配送距离,这就需要企业具备在全国产能布局的能力了,不仅仅是产能的布局,还有资金的实力以及工厂的运营能力,对于一般的企业就是个比较高的门槛了,但是达利食品恰恰具备上述条件。

至于达利食品会不会切入冷冻烘焙食品,现在不好说,因为还是要看衡量投资回报率的问题,冷冻烘焙技术成不成熟?投资一条生产线的回收周期有多长?现有渠道是否合适?这些都是需要考虑的主要因素。

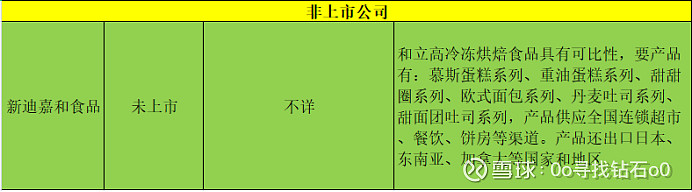

还有一类是具有相同冷冻烘焙业务的公司:

相同业务的公司比的是什么?

在业内竞争中可以说立高食品应该是最好的,在招股书中也没有提到哪家公司的竞争力是比较好的,这是来自于公司内部管理人员的自信,无论从管理体系、技术研发、营销队伍各方面来说都是行业内比较有话语权的。

1.比产能的布局

新迪嘉禾也是专业冷冻烘焙食品,但是目前体量比较小,落地浙江杭州,浙江是国内冷冻烘焙渗透率比较高的省份。立高食品间接控股在浙江地区设立了孙公司浙江奥昆食品有限公司,是华东地区的长兴生产基地,浙江奥昆以长兴为原点向华东地区辐射。新迪嘉禾以杭州为原点向全国主要城市辐射,没有明确划分区域,从产能的布局路径来看肯定是要好于新迪嘉禾的。

2.比渠道的优势

产品同质化程度高的时候渠道优势往往是最主要的优势,立高食品三线城市以下的客户在2020年已经超过1000家,市场下沉的比较早,公司依托产品的丰富和经过多年的发展,建立了覆盖烘焙店、饮品店、商超、餐饮、便利店等多样化的销售渠道。新迪嘉和没有上市,公开数据查询不方便,从公司的官网上看,公司主打商超渠道,沃尔玛、麦德龙、大润发等知名企业均有合作,以及部分出口业务,就国内市场来看,新迪嘉禾目前的市场渠道相对单一,少数客户采购占比集中度较高。

3.比技术研发的优势

技术研发是重要的行业壁垒,立高食品2020年研发费用投入5268万,绝对数值远远大于烘焙行业可比公司。新迪嘉禾研发投入不详。

4.比产品的数量

丰富的产品品规能够让客户一站式采购,减少采购时间,节约采购成本,提升客户的粘度。立高食品2020年冷冻烘焙食品接近200种,而新迪嘉禾超过300种,从数量上看要比立高食品要有优势,这里的差距表现在新迪嘉和2009年成立,而广州奥昆成立于2013年,入行相差4年,所以品类的发展更优于立高食品。

5.比行业间的服务

产品的使用者为烘焙店、餐饮、商超等等,客户需要以半成品到最终的成品了解烘焙食品的应用,因此常常需要提供技术上的支持,尤其是冷冻烘焙食品后期加工及应用等专业技术指导,并且帮助终端客户设计产品的推广方案。持续的深入服务建立起产品与客户的紧密关系,由此提升客户粘度,使其他品牌进入市场难以被替代。

$立高食品(SZ300973)$ $桃李面包(SH603866)$ $达利食品(03799)$ #上海机场继续重挫市值跌破千亿#