达利食品财务分析

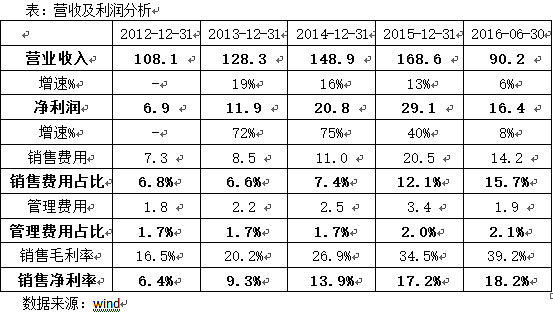

1、 营收及利润分析

公司的营收从12年的108亿增长到2015年的168亿,过去三年复合增速为16%。净利润从6.9亿增加到29亿,复合增速为61%。利润增速高于营收增速的原因是:毛利率和净利率持续提升,毛利率从16.5%提升到34.5%,净利率从6.4%提升到17.2%,原因是:饮料业务占比提升,像乐虎等高毛利率产品占比的提升,公司产品平均售价的提升。

毛利率提升的同时,销售费用占比也从6.8%提升到12.1%,反应出公司在加大营销推广,特别是高毛利产品的推广投入所致,此外员工工资及物流开支也增加。

2015年中国旺旺的毛利率为44%,净利率为15.7%;达利食品的毛利率为34.5%,净利率为17.2%。毛利率达利食品低于旺旺,主要是达利食品将大部分员工薪酬计入了营业成本。而旺旺将员工薪酬大部分计入了管理成本,所以净利率低于达利食品。

人均成本为4.2万元,低于旺旺的7.7万元,公司的解释是总部在惠安,人工成本低。和招商证券香港食品饮料首席沟通,她说达利食品确实和一般公司的会计方式不同,但是公司的股息高,造假公司通常不派息的。

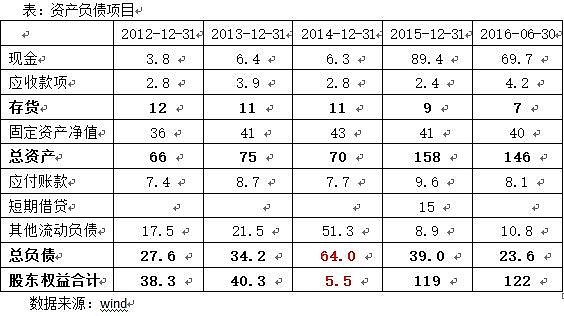

2、资产负债分析

公司于2015年11月20日在港交所上市,募集资金88.9亿港币,导致公司账面现金、总资产及股东权益大幅增加。2014年其他流动负债为51.3亿,主要是应付福建达利食品有限公司的款项为30.8亿(福建达利将经营资产转让给上市公司,方便港股上市),上市后已经还清。

存货持续下降,原因是:存货管理效率的提升,以及主要原料及包装材料的采购成本下降。2015年的应收账款有所下降,原因是加大了结算力度,整体信用政策没有改变。应付账款远超应收账款,公司可以占用上游企业的资金。

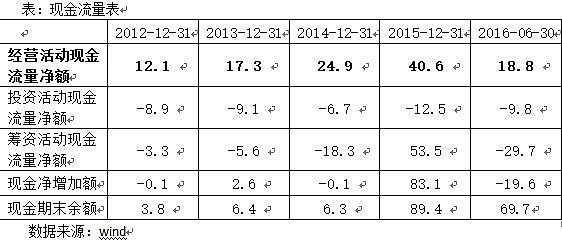

3、现金流量分析

公司经营活动现金流量持续为正,且超过净利润水平,表明公司的经营活动正常,现金流充足。投资活动持续为负数,2015年为-12.5亿,原因是公司购买了8.6亿的银行理财产品。2016年上半年筹资活动为-29.7亿元,主要是偿还2015年的15亿借款以及分红14.6亿。

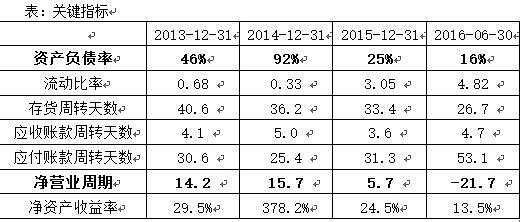

4、关键指标分析

公司的资产负债率持续下降,2016年上半年为16.2%,流动比率持续提升,2016年为4.82倍,偿债能力强。存货周转天数下降,应付账款周转天数提升,导致2016年的净营业周期为-21.7天,显示出公司很强的上下游话语权。扣除2014年的异常值,公司的ROE水平在25%以上,盈利能力强。

和中国旺旺对比,2015年旺旺的存货周转天数为103天,应收账款的周转天数为14天,应付账款周转天数为33天。达利食品的存货周转天数和应收账款周转天数明显低于旺旺,营运效率更高。中国旺旺过去10年的平均ROE为30%,盈利能力也非常突出。

请问达利食品财务上有没有造假?