公司经营业务主要是纺织品、水产品、船舶、锡材料。受全球性外需萎缩,出口行业面临严峻挑战,纺织出口行业及水产品代理等产品价格下降依旧,给公司经营带来较大的压力和挑战。公司采取积极措施,推出高附加值出口新品、积极开发南美洲、非洲等新型市场、节约整体人工成本、围绕产品结构调整积极推进内贸业务创新、与品牌商渠道商及电子商务平台运营商合作等措施,确保了纺织出口业务的稳定。

二、业务分析

1、公司主营构成为:发制品业务64.37%;纺织品21.92%;其他:9.14%。2016年是新华锦战略转型的关键之年:医疗产品“利百健”开始推广销售,养老咨询托管业务步入运作阶段。未来,公司将立足发制品产业,大力拓展大健康,双业务共同发展。

2、发制品是公司的主营业务,每年可贡献4000万左右净利润,毛利率保持在20%左右。公司99%以上的发制品均为出口,且男发在美国市场拥有70%以上的市场占有率。人民币汇率贬值,对于这块业务是利好。

3、“利百健”:2015年11月拿到产品注册批文,可以正式销售。目前国外使用情况:主要用于运动损伤中半月板损耗的修复,可以促进半月板的再生。公司与华仁药业合作,采用OEM模式,产能没有问题,产品主要是面向医院销售。2016年2月各主要地区的代理商正式就位。2016年3月正式开展推广销售工作,预计销售目标2016年完成1万套左右,每套获利大概是2000元。此项业务需持续观察,市场开拓进度可能低于预期。

三、财务分析

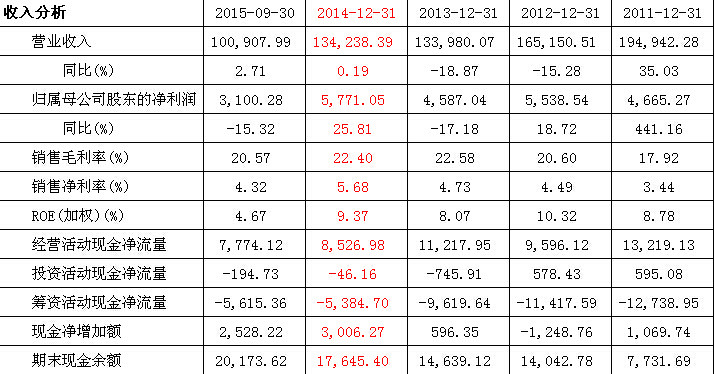

1、收入分析

近5年收入负增长,主营发制品收入下降。利润维持5000万左右,毛利率22%,净利率5%左右。过去财务报表上看无看点。

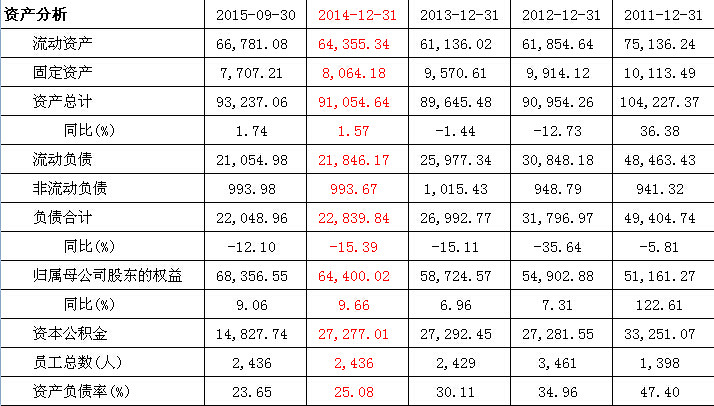

2、资产分析

近5年总资产维持在9亿,负债在不断下降,资产负债率从50%下降到25%。

四、股东分析

第一大股东为新华锦集团,占比51%。

五、估值分析

1、历史最低PB为2011年底3倍,最高为9.8倍。近期最低的PE为2013年的22倍,最高为167倍。

2015年三季度净资产为6.8亿,BPS为1.82元,按照3倍PB估值,股价为5.5元。

动态EPS为0.14元,按照最低22倍PE估值,股价为3元。

2、今年股灾最低价格为11元。

综上,新华锦6元为极限底价。10可作为建仓价(5.5倍市净率)

3、2016.1.21股价14.5元,总股本3.76亿,总市值55亿,市净率为7.99倍,动态市盈率105倍。

公司综合评价:70分。

申明:每日一股仅是个股简单的分析,数据来源于wind。每日一股,一年240只股,五年呢?坚持下来!关注领域:大消费、大金融、大健康。公司评分体系:80-100分为优秀公司,可适当溢价买入;60-79分为一般公司,只有价格很便宜才会买入;59分以下为较差公司,原则上不会买入。

$新华锦(SH600735)$