仅639位球友关注中智药业,港股小票的流动性折价大呀!大家时间都是有限的,以后还是关注上市公司多的大行业!不过中智药业的业务简单,可以跟着。

中智药业2018年业绩点评

一、业绩表现

1、2018年收入11.4亿元,同比增长20,9%,毛利率62%,同比提升2.3个百分点。归母净利润0.85亿元,同比增长21.4%。每股收益0.1元,同比增长约16.4%。

分业务来看,制药板块收入6.34亿元,同比增长25%,占公司收入比为55.5%,毛利率72%,同比提升2.6个百分点。主要是毛利率较高的草晶华破壁草本的增长。其他制药收入1.7亿元,同比增长15%。

线下连锁药店收入4.6亿元,同比增长8.8%,占公司收入比40.5%。毛利率45.6%,较2017年下降1.3个百分点,主要是产品组合稍微转向利润率较低的产品所致;截止2018年底,公司在中山市拥有316间自营连锁药店,比2017年新增56家药店。其中268间为医保定点药店。

公司于2017年开拓线上药店业务,2018年线上药店收入0.46亿,同比增长280%。占公司收入比4%;毛利率84%。这块业务大部分是销售草晶华。

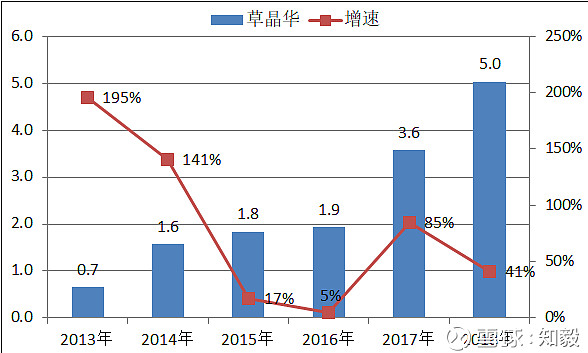

2、草晶华2018年合计实现收入5.03亿元,同比增长41%。上半年增速57%,下半年增速28%。其中线下药店收入4.6亿,线上药店收入0.43亿。草晶华今年销售目标6-8亿元,主要看拓展中小连锁药店的新部门工作进展。

二、财务分析

2018年公司存货1.79亿,同比增长30%,应收账款1.662亿,同比增长36.9%。应收账款绝大部分都是1年内的。流动资产7亿,固定资产3.1亿,流动负债2.8亿,以其他应付账款为主,无有息负债。净资产7.07亿元。

销售费用4.9亿元,同比增长27.3%。研发开支约5250万元,同比增长52%。主要是增加了人力投入用于加强草晶华破壁草本(破壁饮片)科学本质的研究,以临床研究证明其安全、有效、品质可控。

2018年公司净利率7.4%,同比持平。ROE为12%,资产负债率仅为30%。资产负债表比较健康。

三、估值分析

截止20190326日,公司市值10.9亿元,对应2018年的PE为12.8倍,对应PB为1.54倍。上市后的中位PE是19倍,中位PB是2.1倍。

2018年每股分红7.95港仙,总股息5886万,同比增长47%,股利支付率达到69%,股息率达到5.4%。药店资产+中药破壁饮片资产,安全性还是很高,2018年股价也基本上没有下跌。

对于没有成交量的港股小票,折价是必然的,不能当成股票来炒,只能用创投的心态。中智药业的未来主要看草晶华这个产品,过去的成长性不错,未来不确定性也有。如果在A股上市,市值预计会是现在的3倍,可惜在港股。

¥中智药业¥