我们投阿里,投的其实是什么

如果我们投的是利润,那么:

- 利润=收入-成本-费用,成本和费用下降空间有限,所以我们投的其实是收入;

- 收入=GMV*takerate,每个行业货币化率有其水位,所以我们投的其实是GMV;

- GMV=交易用户数*交易频次*单次交易额,交易频次*单次交易额就是周期交易额,而淘天周期交易额在头部三大电商平台已经最高,所以我们投的其实是交易用户数。

淘天数据,从利润到收入到GMV到用户数,越往后看越好看,市场在担心什么?

(针对用户数据多说一句,根据QM报告数据,今年3月份三大平台MAU阿里9亿、拼多多7亿、京东5亿,这也是前段时间为什么忽然很多文章宣传拼多多疯狂买短剧给用户免费看的背景,因为这玩意投入小、见效快)

这份财报是改革的正确结果,也是为什么要改革的最初原因。无论从业务动作还是业务数据上看,阿里都在做正确的事情。

业务动作上,以即将来临的618为例,阿里宣布今年618取消预售,5月20日晚8点现货直接开卖,消费者所见所得,消费决策更简单了;商家不需要再报名,符合要求的商品直接自动参加,参与流程也更简单了。体验提升层面,从个人消费以及雪球很多球友的贴子也能看到,比如88VIP退货无限次包邮、先用后付、仅退款、延迟发货“晚必赔”,都肉眼可见的提升了用户体验,逐步追上甚至超过行业标杆。包括淘宝反其道而行之去优化网页版,这在当前各家故意将网页版做的很烂进而强制用户使用移动版的大环境里,几乎可以说是一朵白莲花吧。

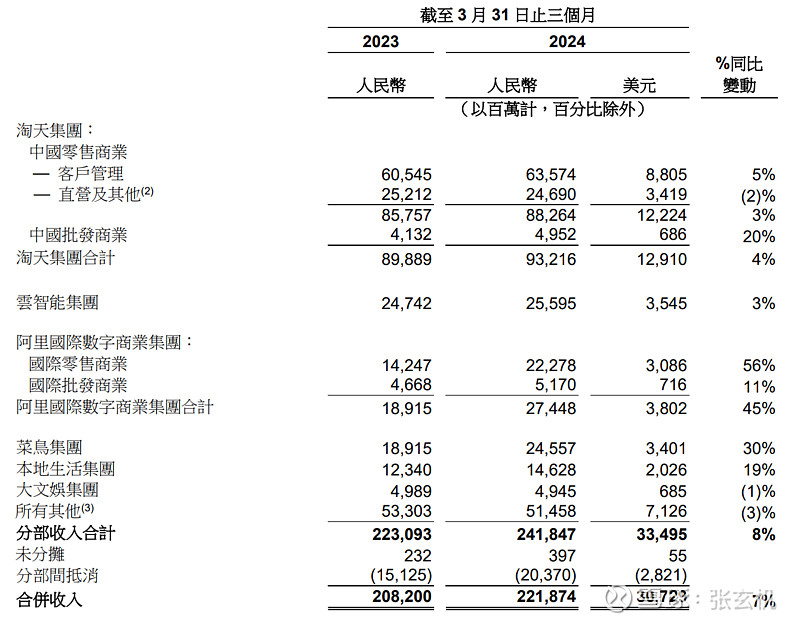

业务数据-淘天集团

淘天GMV及订单量两位数增长,淘天收入4%,CMR5%

淘天GMV两位数增长,同期实物网零交易额14.4%,淘天跟大盘的差距已经非常小。在我们经常说的“跑输大盘/跑赢大盘”这个维度上,淘天GMV已经跑平大盘,如果没记错的话,这是最近两年以来的最优秀表现。 当然甘蔗没有两头甜,GMV上来了,takerate下去了,takerate下降主要是因为中小商家GMV占比提升,不过当GMV齿轮转动起来之后,尤其一季度“全站推广”上线,预期二季度takerate就会提升了。

流量分配逻辑改革这个事情上一个贴子不赘述了,不过这一季度的财报恰好印证了上一个贴子的观点:“最近的几个季度,阿里的GMV增长一直高于CMR增长,我认为这恰恰是“回归淘宝”改革的题中应有之义。因为阿里此前被大家吐槽的一点就是“淘宝养天猫”,广告收入和佣金收入互博,但在新的流量分配逻辑下,全站所有流量面向所有商家用同等标准开放,最后结果就会是,低价好货者先得、良好售后者先得”。

如果我们观察拼多多的财报,自其成立同样是GMV跑在最前面,收入次之,利润再次之,直到2022二季度这一趋势开始变化。另外很有意思的一点,在拼多多开始在国内业务追求利润的时候,随后三季度拼多多启动了出海业务,如果这是有意为之的战略节奏,那么黄铮除了是人性大师,也是个节奏大师呢。

业务数据-其他业务

- 国际电商:收入和亏损都在扩大,整体收入增长45%,零售收入增长56%,但同时多亏了19亿,公司描述是投入增加,如果是一次性基础投入,那么后边几个季度很快可以熨平。

- 云:收入3%。市场份额、产品和技术都较为领先,但中国市场貌似真的不会出现单独赛道的云计算业务了。

- 菜鸟:收入30%,从去年同期盈亏平衡到亏损13亿,公司解释一次性投入,以及由于菜鸟暂停IPO并“鸾凤还巢”针对员工的股份回购。

- 本地生活:收入19%,亏损32亿。之前还发贴让大家猜饿了么和美团社区团购谁先扭亏,看来还是卧龙凤雏。没有什么观点,应卖尽卖。

那些影响阿里上涨的“疑云”

除了业务数据,再看一下之前贴子里写的导致“杜鹃不鸣、阿里不涨”的三朵“疑云”

1、大股东减持。今天看到新闻,软银周一表示已将其所持阿里巴巴集团的股份几乎全部出售,阿里占软银净资产价值的比例从2020年的48%降至“几乎为零”。大股东减持压力消失。

2、行业竞争加剧及不明朗。从本次财报可以看出,阿里的市场份额、GMV、订单量和最重要的交易用户都出现了根本性正向改变,虽然不能说已经开始反弹,但可以说已经触底。而利润率和takerate的下降则是淘宝流量分配逻辑和推荐算法改革的主动追求和期望结果。

3、大环境影响。中国资产集体性歧视定价阶段已经过去,A、港、中概三地资产都开始重新进行合理的公允的估值。

三个“彩蛋”

1.预计2024年8月底完成港交所双重主要上市,港股通增量资金入场。

2.2024财年(即2023年Q2-2024Q1)总分红40亿美元,2024财年总回购125亿美元,合计股东回报占当前市值的8.5% ,当前还有300亿美元额度用于回购。

3.本季度88VIP两位数增长,达到3500万,两年前这一数据是2500万。88VIP对应每年消费金额约在3-5万元,这一核心群体的数量和粘性仍然很强。

思考题

2024年一季度阿里GMV跑平大盘,那么其他几个玩家,哪些分别跑输、跑平及跑赢了大盘?

#阿里财报:淘宝GMV、订单量双位数增长# $阿里巴巴(BABA)$ @今日话题 @雪球创作者中心

精彩讨论

STH_05-31 07:00阿里一直是战略布局领先,管理执行拉跨,复盘阿里布局的各个延展产业都是极其优秀的卡位,要是管理不出岔子,阿里早该是现在的几倍市值。这种执行层面的问题我觉得远比一两次战略误判要严重,因为这说明公司的整个中层团队向下都出了极其严重的问题,说得更严重一点是高层对于中层缺乏合理的管束、公司缺乏合理的奖惩机制。

一艘船如果只是掌舵方向问题带来阶段性低谷,那只要舵手认知错误并改变方向就值得期待;但如果是船身的木板开始腐化,仅仅因为舵手选择了正确的方向,也很难让人安心下注。同业如果对比拼多多、淘宝、京东的人效差距/人均创收,效率差是恐怖的量级。阿里要让人看到决心?先砍掉三分之一员工再说吧。

现在中概便宜的好资产那么多:唯品会估值更低股东回报更好,腾讯扣掉股权也就13x左右估值而且基本面良好、股东人品与回报长期证实,拼多多美团未来增长潜力不小,这种情况下阿里凭什么能在我持仓里占一席?撑死就是个嘬一口的烟蒂。

阿里能不能涨?我觉得挺有可能能涨的,涨个20-30%我不会意外,但没有长期成长的烟蒂股等待价值回归,就得需要足够的股东回报来给持股空间:

(年化股东回报率^持股年数+股价涨幅)要超过(持股机会成本^持股年数)才行,看懂这个公式的本质,就知道为什么这不是在当时间的朋友,而是在赌股价会尽快上涨。后者是当时间的朋友,前者是和时间、市场赛跑。

张玄机05-16 22:08涨起来以后,很多人可能就会知道我们投阿里,投的其实是什么……杜鹃不鸣,我待其鸣……

张玄机05-23 12:16不敢当老师。单以2024年一季度财报来看,个人觉得拼多多85分,阿里70分,拼多多很好,阿里也不错,愿意继续持有,观察一季度的积极信号在二季度是不是仍能保持。一季度全国实物网零增速11.6%,占比超过5%的几家里,阿里跑平,京东跑输,抖、快跑赢,拼多多财务数据很好,但按份额比例计算,拼多多能抢的只有京东一家,所以个人判断拼多多国内GMV增速可能不会超过20%,主要增量还是来自于国内经营效率(货币化率)提升和海外业务高歌猛进。国内低垂果实越摘越少了,如果阿里战略相持可以形成,那么未来一两年拼多多GMV跑平大盘也不意外,行业货币化率水位有其自然法则,就像税率水位有其自然法则,提升空间几何是一个不得不严肃琢磨的事。当然我比较看好电商行业,三家都同时持有。

JoeyH0605-30 22:52今天才看到,大方向都同意,我也有阿里持仓,补充几个点:

阿里云Q3/Q4其实有看点,这季度差是出清了不少私有云(低价值)的业务,公有云是高速增长的,之后也会持续去做.甩掉包袱,中国的企业们也一定是有GenAI的需求的, 云服务也需要有人来提供, 这个是意外之喜.

国内电商:看货币化率什么时候追上GMV增速,一直追不上也要怀疑退货刷单或者长期变现能力,没办法,阿里的效率实在不让人放心.节点也在Q3,最晚Q4.

海外电商:投入节奏,管理层的解释是中东区节日密集,之后会下来,那按道理Q2就应该看到效率提升,不求OPM追赶PDD的temu,但至少要看得到希望

饿了么:不是很满意,美团的外卖业务已经很挣钱了.但阿里应该不准备把饿了么卖了,之前似乎争论过很多次,也跑去和抖音洽谈,但最后没声音了.阿里的大零售战略中,即时零售是非常重要的一个点,长期看是有很大价值的,有饿了么的战略卡位比没有好,问题还是在经营效率上.

不禁感叹,阿里其实在很多地方都有着不错的布局,但都没能打出太好的效果.谁曾想10年前阿里的“企业文化”是被人吹嘘的呢...自古美人如名将,不许人间见白头,阿里有可能焕发生机,也有可能泯然众人,变成历史的尘埃.今年可能是决定阿里到底能不能turn around的一年,战略方向我觉得都是对的,股东回报也终于浪子回头了,就看能不能把该做的事情都做好了. 留给马老师的时间不多了

@投资聚义厅

宝哥说的B2时刻要看创始人的X点在不在这儿,目前看有点机会?隐隐有点底部右侧的感觉了,已经买了点

“自古美人如名将,不许人间见白头

吃二斤啤酒05-16 22:29这么有信心呢?(我也有阿里仓位)其实看到的变化都是大家想看到的,但是摆出来又接受不了。。(尴尬)利润短期下降是一定的(从投放浪费的低效赚到的钱—>转化到商家降本体现到降价—>最后效率提升平台才能收到更多钱从大盘角度)

——————————————

我不是那么坚定,尤其是财报发出来以后各种水军代表背后的资源浪费和文化。

———————————————

最终怎么样其实两说,但至少目前的性价比是有的。只要相信电商业务不会无限萎缩,目前的价格就是偏低的。再有完全无关业务的拆分和卖出,就是惊喜。相不相信,每个人有自己的看法,无法100%分对错。

—————————————

最关键的一点,流量策略、算法、用户体验和商家工具的优化(其实就你说的roi导向,全站推广工具。话说我是第一批用pdd全站推广工具的,当时有发帖,当时就觉得无限拉平小商家和头部的差距。避免很多无效卷和资源浪费),统称“pdd式效率”优化,其实并没有那么难学。背后当然还有拉开差距的点,但其他那些差距没那么大。。

全部讨论

涨起来以后,很多人可能就会知道我们投阿里,投的其实是什么……杜鹃不鸣,我待其鸣……

今天才看到,大方向都同意,我也有阿里持仓,补充几个点:

阿里云Q3/Q4其实有看点,这季度差是出清了不少私有云(低价值)的业务,公有云是高速增长的,之后也会持续去做.甩掉包袱,中国的企业们也一定是有GenAI的需求的, 云服务也需要有人来提供, 这个是意外之喜.

国内电商:看货币化率什么时候追上GMV增速,一直追不上也要怀疑退货刷单或者长期变现能力,没办法,阿里的效率实在不让人放心.节点也在Q3,最晚Q4.

海外电商:投入节奏,管理层的解释是中东区节日密集,之后会下来,那按道理Q2就应该看到效率提升,不求OPM追赶PDD的temu,但至少要看得到希望

饿了么:不是很满意,美团的外卖业务已经很挣钱了.但阿里应该不准备把饿了么卖了,之前似乎争论过很多次,也跑去和抖音洽谈,但最后没声音了.阿里的大零售战略中,即时零售是非常重要的一个点,长期看是有很大价值的,有饿了么的战略卡位比没有好,问题还是在经营效率上.

不禁感叹,阿里其实在很多地方都有着不错的布局,但都没能打出太好的效果.谁曾想10年前阿里的“企业文化”是被人吹嘘的呢...自古美人如名将,不许人间见白头,阿里有可能焕发生机,也有可能泯然众人,变成历史的尘埃.今年可能是决定阿里到底能不能turn around的一年,战略方向我觉得都是对的,股东回报也终于浪子回头了,就看能不能把该做的事情都做好了. 留给马老师的时间不多了

@投资聚义厅

宝哥说的B2时刻要看创始人的X点在不在这儿,目前看有点机会?隐隐有点底部右侧的感觉了,已经买了点

“自古美人如名将,不许人间见白头

便宜而又没钱继续加仓的时候,想到公司在坚持大力回购,那么也算是间接加仓了。

我们投阿里,投的其实是什么?

如果我们投的是利润,那么:

利润=收入-成本-费用,成本和费用下降空间有限,所以我们投的其实是收入;

收入=GMV*takerate,每个行业货币化率有其水位,所以我们投的其实是GMV;

GMV=交易用户数*交易频次*单次交易额,交易频次*单次交易额就是周期交易额,而淘天周期交易额在头部三大电商平台已经最高,所以我们投的其实是交易用户数。

淘天数据越往后看越好看,市场在担心什么?

这GMV只能说稳住了,距离说越后看越好看太远了点吧,比同行可能还不够看吧,再加上一堆拖油瓶,也就菜鸟数据稍微公布了下,其它数据都不敢公布。2000亿看不出来有多便宜

同意,目前的财报似乎是当下最好的结果。

收入没有增长,利润增or减都没有意义。

收入和利润双增长,对阿里目前又绝无可能。

--------------

对公司来讲,stay in the game也非常重要。面对内部预期和消费的增长,和海外广阔的市场打样。

不知道怎么跟pdd打,最终国内海外都要完。

玄机老师咋看今天多多财报,多多这次财报似乎从雪球上又再次是一边倒捧多多踩阿里,阿里这持股体验真的差,改革的最终效果和最后能守住的份额又被大大质疑了