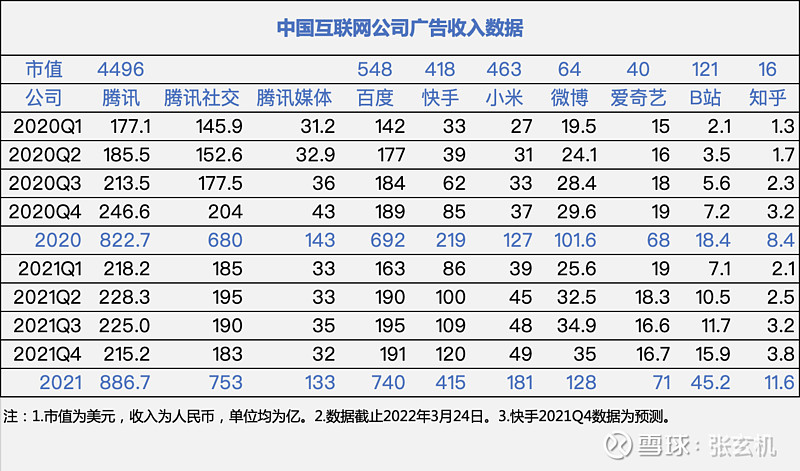

中概股大部分公司均已发布2021年财报,选取部分广告收入为主的公司,统计最近2年逐季的广告收入数据,并进行横向对比。(公司选择单纯依据个人兴趣,如有关注或感兴趣的公司,可以留言,后续更新。)

从逻辑上讲,当经济环境较为宽松,广告主会采取雨露均沾的方式进行投放。当经济条件较为收缩,广告主则会精打细算,此时各个平台的广告收入数据趋势就会发生变化,也有可能出现此消彼长的情况。

当然除经济环境影响,平台的产品属性和调性也会影响广告主的预算分配,如产品形态、平台的广告样式、平台的典型用户画像。

纵向对比

百度、快手、小米、微博、B站、知乎在最近两个季度出现同比增长。

小米广告收入的体量和增速高于个人预想。

横向对比

微博广告收入接近腾讯媒体广告(腾讯新闻、腾讯视频等)。

以上三个对比结果出乎个人预想。

两个有趣的碎片

1.单看广告收入数据,百度和微博均为老而弥坚型。

百度在PC时代积累了全球最大的中文网页数据,应该是全球最大的中文电子图书馆,只要中文不消失,其数据就会历久弥新。而主动搜索的刚性需求又永远存在。

微博相对中心化的广场式舆论心智,及热搜心智,短期没有其他平台可以替代。

微博广告收入在2022财年有望超过腾讯媒体。

视频号

腾讯社交广告最大的增长点在于视频号变现。

很多人表扬微信克制,但其克制是相对微博、百度等商业化过度的产品而言。以一款通讯工具来看,微信的商业化已经接近舒适度中下水位。

朋友圈处于衰退期,这个应该没有争议。

公号一篇2000字至5000字的文章,目前普遍有5个左右的广告,这个增量不大。

视频号目前日活4-5亿,用户时长20-30分钟,整体广告容纳空间规模仅有约快手的1/4,约抖音的1/8。

视频号目前的所谓日活及时长,来源入口包括了视频号、朋友圈、公众号及通讯点对点私域,真正的纯视频号沉浸式日活和时长,恐怕还要大打折扣。

故对比快抖的用户数、用户时长和广告营收数据,个人认为其当前规模约为200亿元人民币,长期规模需要看视频号的渗透率、用户时长是否能有进一步提升。

跟朋友交流,有人认为可以借助精准化和社交化等手段,实现以上数据质的飞越。

去年年初小龙开年演讲,讲到视频号一开始基于社交关系分发,认为数据会相当不错,结果大失所望,于是回到个性化分发策略。社交关系可以作为一个因子,但不能作为唯一因子,甚至不能作为较为重要的因子(看点可以认为是基于社交关系分发的资讯产品)。一个人可以是上市公司CEO,又是二次元,甚至他有可能不希望被人知道后者身份。所以为什么在微信ID之外,必须增加一个平行的视频号ID,在交互层面需要有“点赞视频可以选择身份,以便让别人不知道”这么别扭的设计。这在之前的朋友圈、公众号、小程序等基于微信通讯衍生的服务场景中均是没有过的。

社交关系对于抖音很重要,因为他没有。但是对于视频号则是锦上添花,而非雪中送炭。

视频号唯一含着的金汤匙是其和微信其他场景,如上文列举的朋友圈、公众号、小程序等的双向交互和融合,此外我认为没有什么策略,可以让视频号的用户和时长数据能超过抖音。

(视频号相关内容整理自3月13日在某球友贴子下的交流讨论)