注:针对京东2021年财报,针对其中几个感兴趣的点有所思,跟大家分享。

用户增长数量

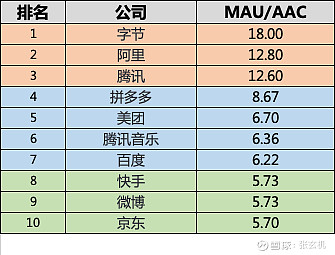

截止本季度京东AAC为5.7亿,跻身中国互联网公司用户规模前10。(注:4家电商平台取AAC,其他6家平台取MAU;已上市公司取最近一次财报数据,未上市的字节取媒体报道的抖音+tiktok数据;BAT取全球用户数据;阿里为全部业务AAC去重数据;腾讯为微信+wechat数据;未计入支付宝、QQ,如计入京东排名应该在12)

因为今年Q1京东赞助了春晚,按历史平均增速叠加春晚营销效果作用,截止今年一季度京东AAC可能会达到6.2-6.3亿,有望依次超过当前的微博、快手和百度。

用户增长质量

根据管理层数据,净增的1亿用户,有70%来自于下沉市场,估计主要是由于京喜APP贡献,以及京东APP自身的下沉运营。

之前市场担心借由京喜APP的新增用户到京东APP、京东会员的转化率问题,及下沉市场新增用户的消费能力问题,看完数据这两个疑虑完全可以打消。

首先看会员转化。AAC同比20.7%,会员同比25%,AAC到京东会员的转化率不但没有降低,反而从4.24%提升到了4.39%,毫无疑问这得益于京东的自营商品和自营物流。相较于其他平台,京东自营的购物体验有质的飞越,从会员数据看,新增用户不但接住了,而且服务的很好。

其次看消费能力。AAC同比20.7%,GMV同比26,2%,收入同比27.6%,无论GMV还是收入的增速,都跑赢了AAC增速。在财报里我没有找到具体的GMV数据(找到再补充进来),所以客单价无法计算,但是AAC对收入的ARPU仍在增长。同样,从收入上看,新增用户不但接住了,而且服务的很好。

在获客成本上,2021年度新增AAC成本为396元,2020年度新增AAC成本为247元,同比增加了60%。按照这个口径,阿里的新增AAC成本是2153元,拼多多的新增AAC成本是354元。今年Q1京东赞助了春晚,获客总成本估计会继续增加,新增AAC成本估计也会继续增加。经济基础决定上层建筑,从个人拍脑袋出发,京东平台的理论受众天然略小于阿里和拼多多,在6亿AAC的平台上,每往前新增一个千万AAC,付出的成本可能都比上一个千万高几个百分点。京东用户的继续增长,必将伴随着更高的获客成本和营销费用。这个问题不止是京东的问题,也是阿里、拼多多、快手、B站等或大或小的所有平台的问题。人口见顶、互联网用户见顶,成为所有互联网公司面临的共同问题。

另外上边这个算法口径有一个问题,因为京东的用户数量可能还在半山腰,但阿里、拼多多的用户数量已经接近山顶,三者不好对比,对阿里和拼多多不公平,所以改用单AAC维系成本这个指标进行对比(京东取2021年1-12月完整财年,阿里取2020年1-12月四个季度,拼多多取2020年10月-2021年9月四个季度):京东单AAC的维系成本是68元,阿里单AAC的维系成本是92元,从历史财报计算拼多多的单AAC维系成本是56元。

阿里的问题和逻辑困境

从AAC维系数据看,阿里在三家平台中明显的“一枝独秀”,个人猜测原因有两个:

一是面对行业竞争加剧,阿里加大淘特(对应拼多多)、淘菜菜(对应拼多多和美团社区团购)和本地生活(对应美团本地生活)投入,这三个业务均属于业务拓展阶段,尤其淘特、淘菜菜攻攻城略地、大开大合,正是花钱的时候,这三个业务每年可能就有500亿元以上的营销费用;

二是新官上任三把火,阿里密集的人士调整带动了激进的战略投机,激进的战略投机又带动了巨额的营销费用。这些人士调整有:戴珊履新淘菜菜,蒋凡履新海外电商,俞永福履新本地生活。

关于这个数据背后的原因猜测,其实有一个逻辑问题摆在阿里面前,需要阿里论证是否自洽:

1)阿里的流量成本越来越贵,所以祭出淘特和淘菜菜,希望能获取下沉市场最后一波新用户,并能起到流量起点的作用,带动淘宝和天猫;

2)淘特和淘菜菜从业务启动到爬坡到成熟期,需要惊人的、巨额的投入(淘特和拼多多的产品模式可能比较相似,但是运营打法和成本有天壤之别;淘菜菜的运营打法和成本跟拼多多、美团应该不相上下);

3)为了在长期主义下降低流量成本,不得不在中短期主义下进行惊人的、巨额的投入,这实际是推高了流量成本;

4)如果淘特和淘菜菜(尤其淘菜菜)业务最终达到了预期规模,并且降低流量成本的故事成立,这是一个以中短期投入换取长期汇报的故事;

5)如果二淘业务最终未达预期,或者社区团购降低流量成本的故事不成立,则阿里既会输了中短期,又会输了长期。

当前社区团购的主要玩家,按照规模依次为美团、拼多多、淘菜菜、兴盛优选(根据个人收集数据进行排名,其他玩家可以认为已经退出牌桌),阿里保三争二。个人倾向于认为,从商业模型上理解,社区团购业务的故事是成立的,并且阿里也能行。阿里相较于美团和拼多多有起步晚、流量去中心化的劣势,但以阿里丰富的既有资源(1688、大润发、菜鸟、盒马、淘宝、猫超、饿了么、高德,等等),最后仍可以在牌桌上,并且占有相当份额(这个份额可能比饿了么在外卖牌桌的份额高)。

京东物流的规模效应优势

回到京东业务数据。从年度看,GMV同比26.2%,收入同比27.6%,履约费用同比21.3%,远低于GMV和收入的增长。从履约费用的收入占比看,2021年为6.2%,2020年为6.5%,同比下降了0.3个pct。从季度数据看,2020年Q4为6.6%,2021年Q2为5.8%,2021年Q3为6.5%,2021年Q4为5.9%,过程略有起伏,但整体呈下降趋势。

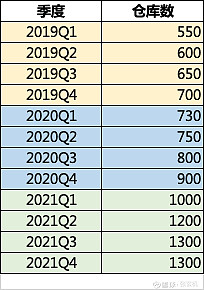

在仓库数量上,2018、2019、2020、2021年分别比上一年新增了64个、150个、200个、400个。每新增一个仓库,就代表将有数十万甚至上百万用户可以享受到211送达服务,就代表这些用户能体会到明显区别于在淘宝和平多多的消费体验。

当然这是一把双刃剑,因为今年相对比较高的仓库数量增幅,基建成本、运营成本响应上升,京东物流的毛利和毛利率都下滑的比较厉害。不过我认为这是一个随着时间推进,自然而然就会被解决的问题,类似于给一个三岁的孩子买了条五岁时穿的裤子,提前投入的成本也许会造成仓库满载率和运营效率下降,但随着用户增多、订单增多,仓库的毛利和毛利率会响应得到提升。

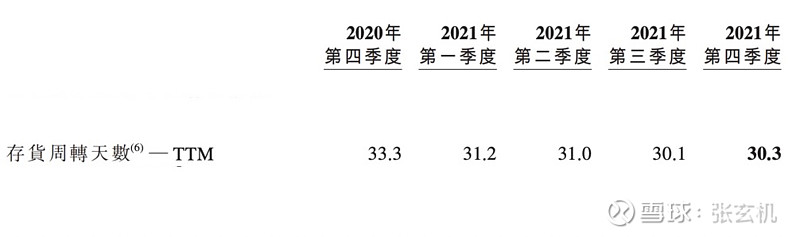

在存货周转天数上,最近五个季度也是逐季度缩短,2021年Q4相比于2020年Q4缩短了10%,也就是3天。随着京东用户规模、人均订单和物流仓库的增加,以及京东物流快递业务的起量,包括数字化提升精细化运营的空间(如基于人群洞察的销量预测),京东的存货周转天数仍有继续缩短的空间。

同时随着京东物流实现下发和上行双向运行,物流成本(单件履约费用和营收占比)会进一步下降,购物体验上相较于淘宝和拼多多会更好。有理由相信,在京东物流的快递业务达到一个临界值,京东物流将跟顺丰一样,进入长期、稳定、有竞争力的盈利阶段。

另京东物流除了满足自营商品的配送和退收,随着反垄断重锤砸下,越来越多的品牌商入驻平台(我认为未来平台单量能占到50%左右并且稳定下来),京东也将可以依靠自营物流,给他们的消费者提供明显区别于菜鸟的服务。最后则是京东仓配体系面向社会开放,提供给京东电商体系以外的货物需求方,在体外获取零担市场的业务。本年度外部客户收入同比增长72.7%,占总收入比例达到了56.5%。当然那是一个新的万亿级的市场,本文不多赘述。

京东每季度公布仓库数量,犹如五大董事每年公布鸡蛋数量,这是不证自明的实力,就像几个人玩牌,其中一个玩家把手里的牌在桌面摊开,然后望着其他玩家,什么也不说,又像说了点什么。

最后,某种意义上,京东物流和菜鸟,就像IOS和安卓,是物流行业的两淘操作系统,目前水火不容,各有优劣。在对应的操作系统上,服务不同,体验不同,费用不同,开放性也不同。至于哪套系统能获得更大市场份额,需要消费者最终给我们答案。

平台业务的慢工细活

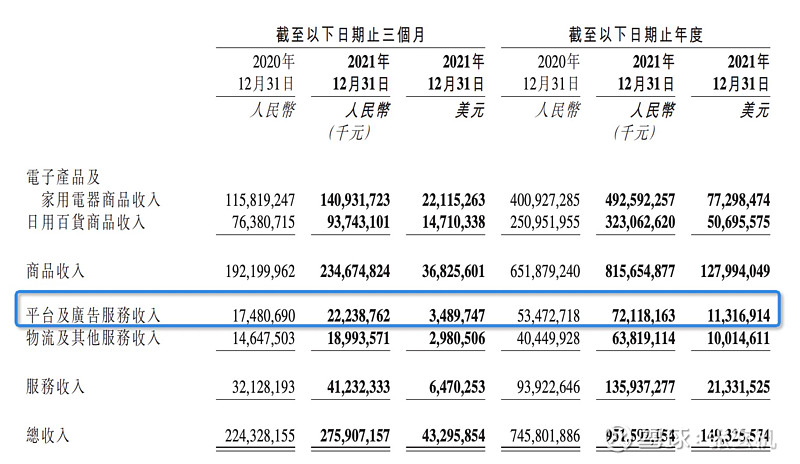

随着反垄断重锤砸下,越来越多的品牌商入驻平台。管理层说,2021年Q4京东平台新增的三方商家数量比前三个季度之和还要多。从数据上,Q4单季度的“平台及广告服务收入”达到222.4亿,同比增长27.2%。考虑到阿里被罚是在Q2,商家的多平台策略调整和准备及入驻时间大概需要一个季度,入驻京东后从开店到运营玩法又需要一个季度,有理由认为在2022年Q1及之后,无论商家数量还是收入增长,都将会有比较大的提速。从亚马逊历史看,三方商家的GMV逐年提升,从最早的个位数增长到目前的50%-60%,个人认为未来京东未来的三方平台业务可能会贴近亚马逊的份额。

因为反垄断政策和商家对销量的饥渴,商家入驻速度可能比我们预想的要快;但因为平台的差异化,商家起量的速度可能比我们预想的要慢。

从功能上讲,无论大家对于淘系的各种玩法有多么咬牙切齿,但是不能忘记一件事,那就是这些玩法都是从0开始,根据商家的诉求(当然也有产品经理的YY)一个个堆起来的。包括天猫近两年来对私域的重视,从内容体系到会员体系到流量分配体系,京东需要慢慢积累,商家需要慢慢学习,消费者需要慢慢适应。

同时京东自营的品牌心智,相较于淘宝、天猫和拼多多是解药,相较于京东三方则有可能是毒药。相同品类、相同品牌、相同型号的商品,未来会越来越多的同时出现自营和三方,这在一定程度上是在左右互播。京东需要梳理自营和三方的采销体系、策略和边界,既能维持并不断加强京东自营在消费者侧的独家心智,又能尽量减少跟三方商家出现品类、品牌和型号冲突的情况,让三方商家能卖出去、卖的多、用比天猫更好的ROI多多的卖出去,才能实现良性循环。

最后就是上文提到的,人口见顶,互联网用户见顶,在6亿AAC的平台上,京东每往前新增一个千万AAC,付出的成本可能都比上一个千万高几个百分点。京东用户的继续增长,必将伴随着更高的获客成本和营销费用。三方平台从商业模式上和天猫没有任何差别,我在之前一篇专栏说,阿里今日遇到的所有问题,拼多多和京东明日都会遇到。面对日益高昂的流量费用,面对越来越多的三方商家入驻,面对商家嗷嗷待哺的流量诉求,优先的流量如何在自营和三方中间分配,流量竞价如何避免杀鸡取卵,如何避免走上阿里的老路?这些问题,阿里都曾经遇到、思考和选择过。京东今日躬身入局,也需要自己的思考和选择,并且不单是要思考京东自营和京东三方,三方和阿里三方。

京东的此时此刻,恰如阿里的彼时彼刻。