导语:

东方红万里行 是东方红资产管理积累了线下8000余场投资者交流内容的基础上,对基金投资的常见误区和行为偏差集结成册,是一本投资者认知引导与基金投资理性陪伴的小册子。随着2020年基金日趋火热,越来越多的个人投资者涌入公募基金投资的市场,我们常听到有人询问《东方红万里行》这本册子哪里可以买得到。为了响应广大投资者自我学习和成长的热情,我们精选了《东方红万里行》中的精华文章,未来一个月内免费在雪球社区发布,希望能够帮您在投资路上更加理性成熟地应对市场波动

东方红资产管理:投资的过程中,最经常遇到的风险是波动。投资者为了规避波动,就选择相对低风险、低收益的产品。然而,“二十年前一套房,二十年后一厨房”的现实让我们看清资产面临最大的风险是购买力贬值,在规避波动的同时,很可能连收益一起“规避”。唯有直面波动、做好配置、坚定执行,才能让长期资产为我们所用!

投资最大的“敌人”是通货膨胀

投资理财有两个非常值得思考的问题,第一个问题是:只买理财产品划不划算?

买理财产品,半年、一年可能不会亏钱、没风险,如果买10年呢?从购买力角度看,按照过去5年平均12.65%的M2(现实和潜在购买力)增长速度测算,2012年的1000万元,10年后可能仅值259万元。更极端地说,如果现在做1000万元存款,10年后会如何呢?这就是当初的万元户和百万富翁为什么那么快消失的原因。可能现在多数投资者从存款到买理财,未来一定要做资产配置,以此有效应对我们投资最大的“敌人”——通货膨胀!

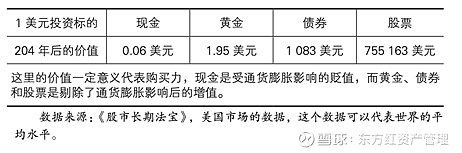

第二个问题是,为什么要配置偏股型产品?从长期看,偏股型产品是非常好的资产保值增值的工具。下表是美国的数据,如果持有现金1美元,204年后只值0.06

美元,意味着贬值了99.4%。如果持有黄金,剔除通货膨胀的影响后值1.95美元。而债券值1083美元,股票约值75万美元。这说明长期看黄金只具备保值功能,债券具有一定增值功能,而股票类资产增值功能最明显。

使用美国数据,并不是因为美国数据好,只因它是一个长期数据,可以看清各类投资品的本质。股票类资产有这么高的收益,是因为股票背后是上市公司,上市公司代表实体经济,实体经济代表社会的发展,因此股票收益从根本上讲是社会发展带动的增值。

再看中国的数据。证监会公布数据显示,截至2016年底,2001年开放式公募基金推出以来,偏股型基金平均年化收益率达到16%以上,债券型基金达到8%以上。

从风险收益比的角度看风险

我们对比大类投资品的年平均投资收益,偏股型基金16.52%、上海平均房价17.39%,偏股型基金平均收益率甚至与上海房价均价上涨相当,但是投资者可能感觉投资基金在亏钱,投资房产一直在赚钱。这是为什么呢?有两个主要因素在起作用:第一,投资者投资房产,多数是长期投资,一般持有3~5年或以上,而投资基金多数是短进短出;第二,房地产的差异性不明显,可能就是新房和二手房、市区房和郊区房的区别,而投资基金,有些十年增长十倍,有些十年依然在亏钱。

部分投资品收益率情况如下表:

通过前面两个问题,可以看出,买理财,换个角度看也有风险;买基金,长期可以获取高收益。当然,投资基金有收益,但也有风险,也有可能会亏钱。投资基金为什么会亏钱呢?

第一,人性的弱点。简单地说就是追涨。那些亏钱的偏股型基金,都是什么时候买入的呢?2007年、2009年或者2015年买的。有没有2013年、2014年买的偏股型基金持有到现在依然亏钱的?基本没有。2016年买,亏钱的应该也是小概率。

第二,信息不对称。基金管理人的能力差异很大,同类型基金的业绩差异也很大,因此投资者需要投资优秀的产品。然而,金融行业与其他行业不同,信息高度不对称,对投资者的专业素质要求比较高,但很多投资者并不具备挑选优秀产品的能力。

当然,多数投资者买基金亏钱,最主要的原因是无法克服人性在投资方面的弱点,在市场疯狂时配置基金,忽视市场的风险;而当市场具有投资价值时,又开始觉得风险太大,犹豫不决。

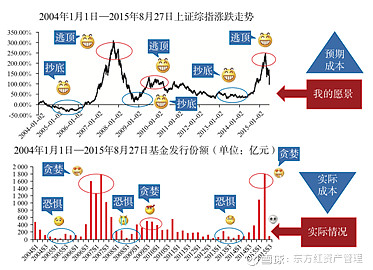

投资者多追涨杀跌

数据来源:wind

正如上图所示,每个投资者都想抄底、逃顶,可是多数投资者是一买买到山顶上;一抄抄到半山腰。

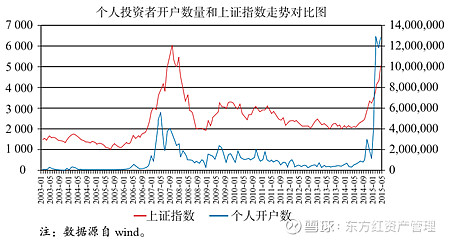

下图是股民的表现(时间范围:2003.01.01-2015.05.31),第一条波线是上证指数,第二条波线是个人投资者开户数。可以清楚地看到,指数越涨开户炒股票的越多,峰值在2007年和2015年指数高点。所以,多数股民最终亏了钱。

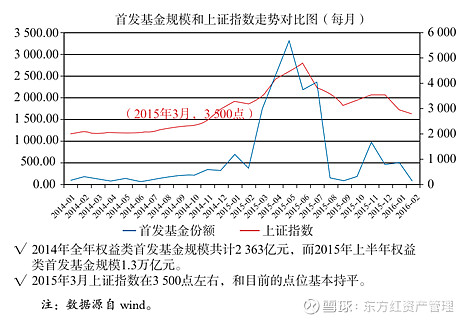

基民的情况与股民相差无几,从下图可见(时间范围:2014.01.01-2016.02.28),2014年全年权益类首发基金募集规模共计2363亿元,而2015年上半年权益类首发基金规模1.3万亿元,这意味着大部分权益类基金投资者在2015年牛市行情中没赚到钱,甚至被套牢。

综上所述,投资有风险,但不能因为有风险而不投资,不投资就无法避开货币的贬值。投资者可以通过策略来降低投资风险,但最重要的是要避免犯由人性弱点引发的错误,包括贪婪、恐惧、追涨杀跌。

具体地说,投资者先给自己确定一个合适的投资目标,是5%、10%,还是15%;然后根据自己的目标,结合资金投资期限和风险承受能力,设计一套长期策略;最后不管市场如何,只要是有效的策略,就要始终坚持。

风险提示:基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。