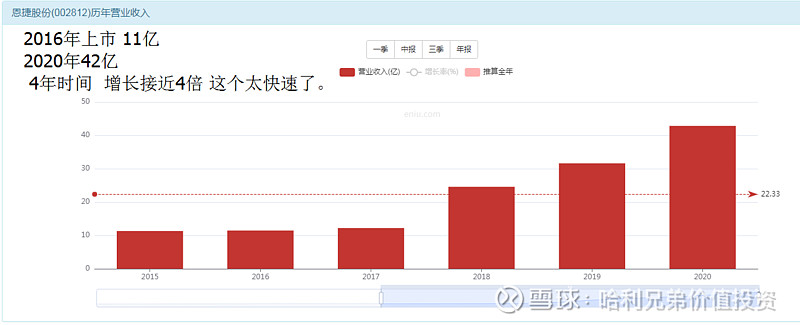

营收增长4倍只用了4年

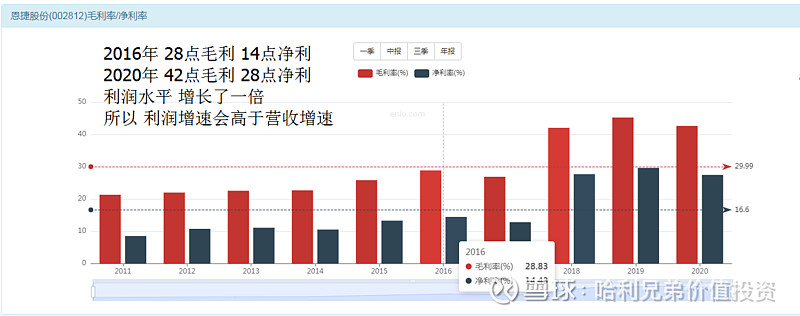

利润增长6.6倍

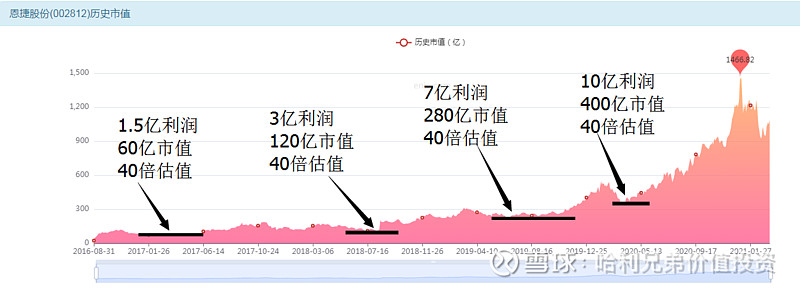

市值增长20倍

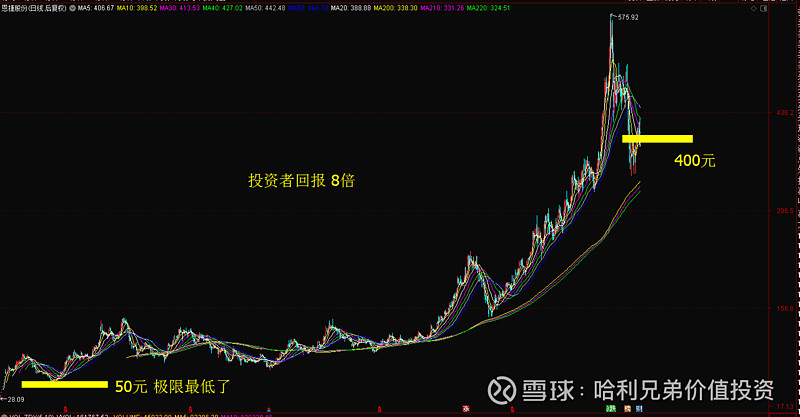

投资者回报8倍

数据总结

• 营收增长4倍

• 利润增长6.6倍

• 市值增长20倍

• 投资者回报8倍。

• 又是一个错乱的数据,慢慢解开吧。

利润水平增长一倍

增发很多分红很少压低投资回报

新股暴涨也压缩了投资回报

80%业务是锂电池隔离膜

300家机构常驻持仓

ROE展示你的真实溢价能力

这只股票没有买入机会

你仿佛听见了一场秘密谈话

300个人凑在一起吃饭;兄弟们,现在的日子都不好过,大伙也都没钱,咱们合伙凑钱吃饭,每个人先出100块钱,然后咱们点菜开吃,一个不小心,点菜肯定就点多了,100元可能就不够了,那么接下来规定一下:谁吃的慢,在后面的记得买单!

标记利润计算估值

基本保持40倍估值见底的节奏

今天公司价值多少?

这场饭局大概结束了

股票的秘密是什么?

• 看了这么多大傻瓜,也应该有一个总结了。

• 股价的秘密就是2个东西组成。

• 一个叫利润:1 股到底赚多少钱?

• 一个叫估值:多少倍的资本溢价水平?

• 注意:没有第三个东西;不存在第三个东西。

你的控制能力决定你的饭碗

打篮球,踢足球,有个名词叫做控球。你的控制力多强?你的水平有多高?

我投篮全凭感觉,时中时不中(无人防守的情况下),好!你是业余玩家。

我投篮10个能中8个(无人防守的情况下),好!你是业余高手,你可以称霸野球场。

那么有人防守的情况下:业余玩家的命中率是0;不信你去野球场看看。业余高手的命中率是0.不信的话去读韩寒写过的一次经历,号称称霸野球场校队主力队员的人,被一群年龄小至少5岁的小朋友(职业训练小球员),打了个10比0。

职业水平又是怎样?

100个;命中100个(无人防守的情况下),这就叫职业!能靠这个东西吃饭。

100个;命中50个;对手是世界顶级防守队员。这个是目前统计出来的人类极限数据, 乔丹科比大概是这样的水平。

篮球和股票的关系

• 股票市场是不是运气?是不是权力?还是混沌无章?

• 你觉得篮球足球是不是运气?

• 你能对其中变量的控制能力,将决定你在这个行业能不能吃饭?而这个控制能力是不能开玩笑的,啥意思?就是在有人防守的情况下投篮才算有效控制能力。

• 无人防守的情况下;小姑娘也可以10个进3个;业余玩家10个进6个;业余高手10个进8个;世界顶尖10个进10个;你完全分不清水平高低。这个好比,股票的牛市,牛市一来,全市场都是盈利的,随便拉出来一个大妈,都能取得顶级的回报率。

• 有人防守的情况下:小姑娘,业余玩家,业余高手,全部变成0个进球。比如,科比防守 你,你觉得即使你业余顶级高手,照样也是10进0的结果。而此时才真正看出控球水平的高低,科比防守乔丹,他依然可以10进5-8.这个不是瞎说的,乔丹整个职业生涯里, 都是全世界最顶级的防守队员在对抗他,他的综合命中率是51%。这个就是熊市的意思了,熊市一来,走掉一批小孩子,2次熊市过去,又走一批业余玩家,3次熊市过去, 再走一批业余高手,4次熊市过去,好!竟然还活着,且盈利丰厚,这批人中的代表就出现了,他就是大伙都熟悉的巴菲特。

股票投资的核心竞争力

• 你在不懂前面几页铺垫的情况下;你是无法走到这一步的;因为你压根就不知道该如

何在这个行业建立你的竞争力?

• 你的竞争力必须建立在你对变量的控制能力上面。

•既然乔丹是打篮球的,他每天在训练篮球,你是玩股票的,你每天也要训练“利润+估值“。股票是个很虚的玩意,股价本身也只是一个数字,你每天去训练股价是毫无竞争力可言的,好比你每天看NBA球赛,看10年,你上场还是一个球都进不去。你每天盯着股价,刷手机或者看电脑,看行情分析软件看个100年,你依然在股票上面没有任何的竞争力。你必须在球上面建立竞争力,对于股市而言,就是股价背后的本质影响因素:利润和估值,在这2个因子上面去建立你的竞争力。建立核心竞争力你就能吃这碗饭了,建立起核心竞争力你就可以成为高手,核心到顶尖,你就是投资大师了。

你的控制力决定你的得分

• 利润+估值 就是篮球;你的控球能力就体现在控制利润和估值的能力上面。

• 你是否能控制利润?

• 你对利润的控制程度有多少?

• 你是否能控制估值?

• 你对估值的控制程度有多少?

• 如果你的答案是:0 !我对公司利润的控制能力为0;对公司估值的控制能力为0,好了!你非常正确的诚实的面对了自己的内心,那我们就不得不共同接受一个残酷的结果:你在股票上的核心竞争力为0;你所能做的唯一一件正确的事情就是:离开市场,不要碰股票。

• 总有人不服气:你这是扯淡,胡说八道!

• 接下来,我们慢慢聊一聊。

谁有控制利润的能力

• 第一种人:经营者+创始人+职业经理人;好的经营者能控制公司的利润,他们可以努力管理好这家企业,然后让企业赚钱,越赚越多,除了自己成为知名企业家之外,公司的利润也越来越多,股价自然越来越高。这批人的代表比如:董明珠;王石;曹德旺等等。

• 三一重工;梁稳根是不是对公司的未来利润有发言权?

• 福耀玻璃;曹德旺是不是对公司的未来发展更有话语权?

• 恒瑞医药;孙飘扬是不是比其他人更能知道行业的未来?

• 坐在家里或者写字楼里看看电脑里的数据;身处上市公司的办公室和生产车间;如果两个人一起下场打球,你觉得得分情况如何?谁更有竞争力?

• 所以,他们是最大比例的持仓者,也是股市财富盛宴最大的得益者,他们也有绝对的参赛资格参与投资市场这场比赛。他们具备第一种竞争力:经营管理能力。

谁经营都一样的公司

• 贵州茅台!这一类公司又不一样了!

• 谁经营,基本上都差别不大。所以他的利润谁能控制?--答案是:会算账的人。这公司未来利润多少钱?你可以用纸笔算出来,比如大伙熟悉的个人投资者林园,他现在的讲座大多数时间都是俏皮话,听的你云里雾里的,而他早先的讲座,几乎整场都在跟大家算账,算公司的产品价格,销量,3年后的利润,6年后的利润,3年后的现金分红数;10年后的投资回报潜力;现价买入的最大回撤百分比,你会发现,就是一堆数字,他曾经为了保障自己的算账准确度,专门聘请2位会计来一起算账确保数据的准确性。

显然,事实证明,他确实得分不错,这就得益于他的计算能力,他也具备股票投资这个赛场的参赛资格。所以,不懂经营和管理,没事,你可以懂算账,算盘打得越响,你的比赛结果就越好。林园算得了茅台的账,所以他当初就重仓买了茅台;你说你会算谁的账?你会算多少,你就能赚多少,你会算哪一种公司,你就赚哪一种公司,这就是第二种竞争力:计算能力。

战略咨询能力

• 伯克希尔是个纺织厂,在巴菲特手里就能翻上万倍。

• 网易是个马上破产退市的仙股,段永平买了之后就百倍涨幅来了。

• 京东缺钱了,张磊一参与投资,京东就变成强大的企业了。

• 巴菲特买入伯克希尔;是连经营带管理再加上资产注入和运营,是一顿折腾啊,所以,伯克希尔哈撒韦只是个名字,只是巴菲特懒得改名字,如果他什么都不做,买入持有一个股票的名字而已,恐怕这个名字早就消失了。

• 段永平买网易的同时是他也给了丁磊一个方向性的指引,让他去搞游戏产业,于是乎就借着网络游戏一下子火了。

• 张磊给京东投资,是几倍的增加额度,是为了让他自建物流必须花钱,否则将来没有一点竞争力,股票或许也可能一文不值。

• 他们除了在资金方面对企业进行股权投资以外,还顺带用行业背景和资源进行战略咨询方面的支持,最终达到双赢的效果。

• 他们也有足够的参赛资格:产业和战略的能力。

要是我全都没有能力怎么办?

• 我既没有经营能力;也没有计算能力;更加不具备资源和战略能力;那我怎么办?

• 是不是不能参与股票投资了?也不是!

• 因为前面三个能力只是影响其中一个因子,就是利润因子。不要忘记,还有一个因子呢?那就是估值因子。

早期资本市场法人股收集上市

• 据说很多大佬早期通过买法人股赚钱;他们赚的是什么钱?

• 他们赚的就是估值的钱。

• 一级市场,一个饭店假如每年利润10万块钱,你要是跟老板提出50万收购他。老板心里想:5年累死累活也就赚50万,不如卖给你呢,于是就卖了。

• 股票市场,有个叫市盈率的玩意,一家赚10万的公司,只要上市,添油加醋的就可以来个100倍市盈率,也就是高达1000万的市值,套现一卖,500万就出来了,卖完以后手里还有500万市值。

• 早期人们都不懂,不知道这个财富溢价的效应,总觉得1块钱就是1块钱,没接触过资本市场竟然可以把1块钱变成100块钱,所以,当时的法人股线下收购就很便宜,等他们一上市,财富就加上一个0了。

他们参赛的资格叫做:认知差异+信息差

早期的庄家和涨停敢死队

•以前是有庄家的;那是真的庄;让你开大就开大,说开小就开小的那种。

• 现在是法制社会,没有庄家了,但是还是有点主力的,也就是”资金“

•”抱团“,其实就是一种资金控制估值的现象。资金不喜欢的时候,茅台的估值只有10倍,资金喜欢的时候,茅台的估值就60倍。茅台的经营和利润基本上没有巨大的变化,但是股价却可以上下翻腾。这时候股价波动完全就是估值在波动。

•以X总为代表的那个游资横行的时代,也是在用资金优势,牢牢的控制住估值的波动,很多公司本身利润多年都没有什么变化的情况下,只要资金涌来,估值可以从10倍打到100倍,再打到200倍,成长为各种妖股。

•早期的各种”资本系“,后来的各种游资敢死队,现在的机构大抱团时代,其本质都是“资金控制估值”的现象。他们也有足够的股票市场参赛资格:资金优势。但是很可惜,这种参赛选手,基本上没有长期的赢家出现,或许也印证了那句话:玩火者必毁于火。

宏观经济判断能力也不可靠

单纯的研究公司叫做自下而上;研究大的经济环境出发,叫做自上而下。这个领域其实就是经济学家们的天下,通过对全球宏观的一个研究跟踪以及判断,来进行大类资产的配置,著名的美林时钟就是属于这个派系的方法,对于股票而言,整体估值有高低循环,其背后影响最大的因素就是宏观的金融环境。这个方面的大师级人物就是索罗斯了,他最擅长的是汇率市场,以及指数市场,所以,你听说的都是他操作各个国家的货币,以及股指,但是很少听见他长期持有某一家企业,还有他曾经的搭档罗杰斯,也是这方面的好手,最擅长的商品市场。

格雷厄姆的忘年之交德鲁克,也是这方面的高手,被誉为是1929年股市大崩溃之前卖出而全身而退的人,而他在之前用宏观判断建议过格雷厄姆平仓退出市场,结果他不服气,坚持去继续扩大运作他的基金,最终在1929年股灾中破产,不得不沿着德鲁克的方法进行股票研究,最终总结出来一套“价值投资”的方法,而被世人沿用至今。

但是有一盆冷水要泼下来的是,这个领域的顶级大师是凯恩斯,被誉为宏观经济学之父,这样一个人最终却在摸索了十几年之后转向了价值投资,凯恩斯作为宏观经济高手,最初肯定是炒作外汇,盈盈亏亏的不怎么顺心,后来去做商品期货,却接近爆仓,最后去投资股票,也是受到了金融危机的伤害,最后他作为一个宏观大师傅却转向了自下而上的价值投资,从试图高杠杆高频率的短期炒作交易,转变成了长期持有的好公司的价值型交易,结果大获成功。所以即使你成为了最顶级的宏观经济专家,却不能保证你在股票投资上面具备竞争力。

技术分析不能形成竞争力

• 难登大雅之堂的技术分析;虽然被许多人所崇拜,大家看到的MOM KDJ MACD RSI CCI SAR等等许多指标的发明者叫做威尔斯维尔德,他研究了一生技术指标,但是在他老年的时候写了一部封笔之作亚当理论,全面否定了他一生的研究成果,所以这个领域的顶级大师都否定了自己的理论,你又何必执着于去在其中探究出价值来呢?当然,你可以将它作为辅助,但是我想表达的是这样一句话:你无法用技术分析去建立起核心竞争力。无数的前辈已经努力了好多年以及好多种办法,最终的结论也证明了,这个只是一个工具而已,并非是一种竞争力,相当于是一个司机,他可以给你开车,但是如果他辞职了,你自己也是可以开车的。啥叫竞争力?有控制能力的才叫竞争力,技术分析是不可能具备控制能力的!

你先不要骂我,你仔细思考我下面说的几句话看看是不是这么回事?如果站稳10日均线可以决定股票的牛市的话,那我们集合点资金把一家公司的股价拉上10日线,然后让公司走牛让公司兴旺发达成为伟大的公司不就行了么?如果指数季度线的金叉能迎来牛市的话,那我们用点资金把指数做一个这样的金叉出来,让国家走一轮牛市不就行了么?一个国家的兴亡和一个公司的伟大,绝对不是一根均线一个金叉死叉能决定得了的。所以,最终一句话总结下来应该是这样:凡所有相皆是虚妄,若见诸相非相即见如来。千万不要被“相”所缠绕进去执迷不悟。

天然的长期估值波动

• 春夏秋冬变化;这是天道!于是就是出现天然的估值循环波动;

• 2005年估值很低,2007年估值很高

• 2009年估值很低,2012年估值很高

• 2014年估值很低,2015年估值很高

• 2018年估值很低,2020年估值很高。

• 哎!你发现没有,利润该咋走咋走,估值自己竟然稀里糊涂的呈现高低运动,好神奇吧,或许世界万物既然都存在于世界之中,也难逃周期循环的道理呢。

• 那我耐心的等待股市低迷进场买入股票;等待股市火热卖出股票;不就可以赚钱了么?快点告诉我:这种人有没有?这是我唯一能参赛的资格了!这种人啊,还真有,而且不乏大师级别的人物,比如期货里的付海棠,就喜欢这种”天道“的周期,他的投资秘诀叫做物极必反。比如温莎基金的掌舵者,约翰涅夫,他就是逆向投资只买低估值,他给自己的投资秘诀总结一句话叫做低市盈率投资法;比如搞了57年投资的施洛斯父子,据说几千倍的收益率,就是靠长期的烟蒂投资赚出来的。还有国内的基金经理,从绝对金额上来说,赚钱最多的人叫邓晓峰,基本上他也是最擅长此法。美国也有一个邓普顿的基金经理,也是辉煌的长期业绩,长期逆向投资的典范。所以我们很欣慰的告诉大家:这个方法是盛产大师最多的一个方向,但是同时也是最难的一个方向,因为他需要的不仅仅是能力,而且最需要的是人性的破碎。所谓“重剑无锋大巧不工”就是这个道理,90%的投资者其实最终是被自己的情绪和人类性格里的天性弱点所打败的。所以我们把他归纳为参赛资格:反人性。其实古人早就总结出来一句话,存天理灭人欲,其实这六个字你做到了,股票确实是能做好的,人家都看涨的时候你看跌,人家都看跌的时候你看多,长期看来,你确实是存在优势的,问题是:这样的傻子有几个?

建立你的核心竞争力

• 来梳理一下股票投资的参赛资格:

• 经营管理能力:

• 会计算账能力:

• 战略咨询能力;

• 信息差异能力;

• 资金控盘能力;

• 逆反人性能力;

• 基本上我们总结出来,目前有这么一些可以让你建立竞争力的地方,这其中任何一种能力你修炼好了,你都可以吃饭了,如果你精通其中某一种,就可以成为大咖了,精通其中好几个,那你就是大师了,全都具备,那你就是股神了。但是假如你发现你哪一条都不具备,那其实你是不太具备参赛资格的。你可以在野球场玩一玩娱乐一下就可以了,但是要登上NBA的赛场,没点真材实料确实无法上场,不然的话,你得分为0这个还不是最要紧的,要是被这群高头大马的玩家撞的一身伤,那就相当不划算了。

• 仔细盘算一下你自己,诚实的面对自己的内心,该退场的就退场,不想退场,还想进来玩的,要么回去勤学苦练一番,要么就把他当做游戏得了,不要因为被撞受伤而难过,也不要因为碰巧得分了而开心。