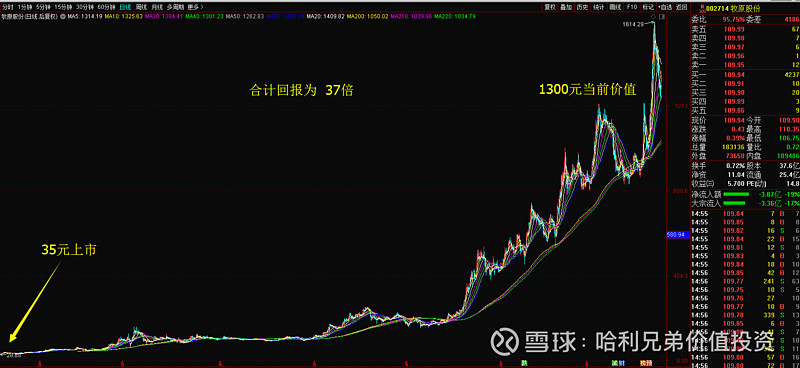

营收增长23倍

利润增长400倍--但是仅1年

6年时间50倍市值增长

投资者6年回报37倍

数据总结

• 营收增长23倍

• 利润增长400倍

• 市值增长50倍

• 投资者回报37倍。

• 上市时间仅仅 6 年!

• 这是一份过度夸张的数据表现,显然里面的猫腻更多,接下来慢慢解开一下我们能够看到的东西,有些东西我们看不懂的那就不方便表达了。

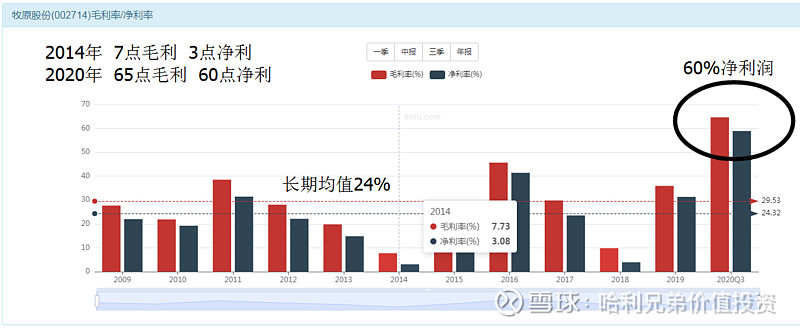

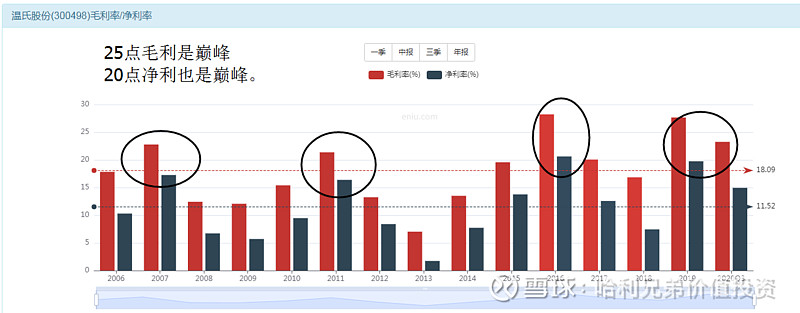

毛利净利先看一下

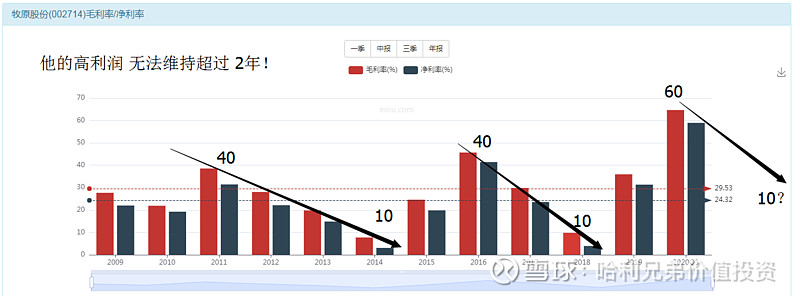

典型的周期波动的毛利率

• 2014年上市:毛利只有7个点;净利只有3个点。100元收入只赚 3 块钱。

• 2020年如今:毛利竟然65%;净利竟然60个点。100元收入纯赚60元。

• 这个。。。

• 反正我不太相信。

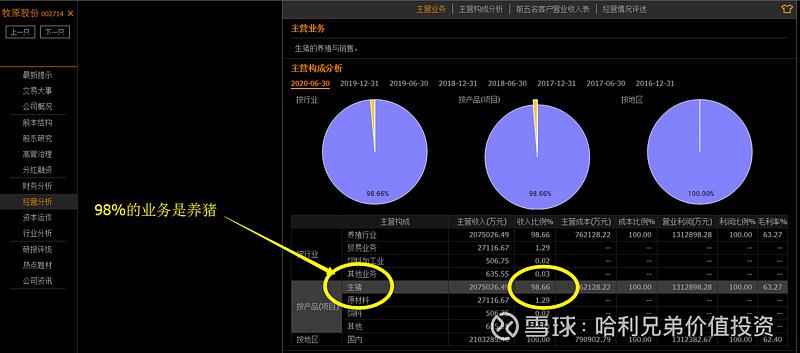

98%的业务是---养猪业务

注意他的高利润维持时间

温氏股份也是养猪的

看来温氏这个更具备代表性

• 温氏是唯一和牧原股份达到同等规模的企 业,新希望目前的养猪业务只有70亿的营收规模,温氏和牧原股份都是200亿以上的规模。但是温氏即使在行业景气的时期,最好的时候也仅仅只有20%的净利水平;而长期均值只有18%的毛利和11%的净利水平。牧原股份动不动就来个 60%和3%的高低悬殊变动,这个我们表达---看不懂。

按照大傻瓜标准来计算他的价值

• 2014年;26亿营收;此时公司实际报告的利润是5000万;而我们可以实际计算他的潜在利润应该有5亿,也就是20%利率计算。

• 2020年;600亿营收;此时公司实际报告的利润是360亿预期利润;而我们可以实际计算他的潜在利润应该是120亿,也就是20%的利率计算。

解开第一个秘密---利润增长

• 营收增长23倍;

• 表面利润增长400倍;这个只是数字游戏。

• 真实的利润增长是:5亿-120亿;大约24倍。

• 总结原因是:该公司在行业最低迷的时期上市;所以利润很低;上市的估值也一定是最低的;2014年最低迷时期上市,2019-2020年遇到出现了行业有史以来赚钱最好的时期,所以出现了6年23倍的告诉增长和50倍的市值增长。本质上和其他的大牛股一样,起点基数太低所导致。

营收估值3倍利润估值16倍上市

营收估值7倍利润估值35倍现在

解开第二个秘密---市值增长秘密

• 23倍的营收增长

• 24倍的真实利润增长(大傻瓜计算)

• 估值从3倍营收16倍利润;增长到7倍营收35倍利润;估值本身提升了2.3倍。

• 所以: 23倍的营收增长(企业本身的成长)导致了50倍的市值增长(股市虚拟价值增长) 。

2个数据就足够说明问题

解开第三个秘密---回报相对低

• 市值增长50倍

• 投资者回报37倍。

• 这里的秘密就是:分红不够;增发太多。

•2021年就是解开疑惑的年份了;过去的日子,公司不赚钱,不分红也就无所谓了;去年公司既然号称大赚300亿;那么你必须把你从A股拿走的123亿抓紧分红出来,最好在未来打败格力,超越格力的分红。

•既然三个小秘密都解开了,那么这样看来,倒都有合理性存在,接下来我们从傻瓜式操作的角度来探寻投资的机会所在。

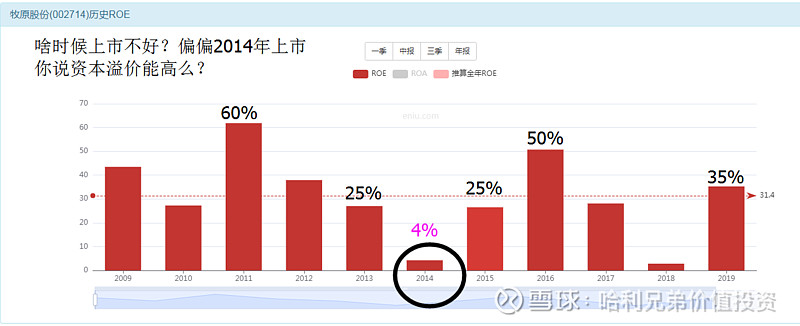

ROE先看看高低分布

ROE决定资产溢价水平

• 2013和2015年一般年份,都是25%。

• 2011和2016,高景气的年份,50%。

• 长期平均是30%。

• 但是最惨时期是5%;分别是2014和2018年。

• 所以:按理说,他应该成为周期股。最惨时期应该只有2倍的PB 价值;最好的时期应该有8倍的PB水平。按照平均25%计算,6个点值1倍PB计算,4倍的PB就是捡钱了,大傻瓜可以在4倍动手买入持有。

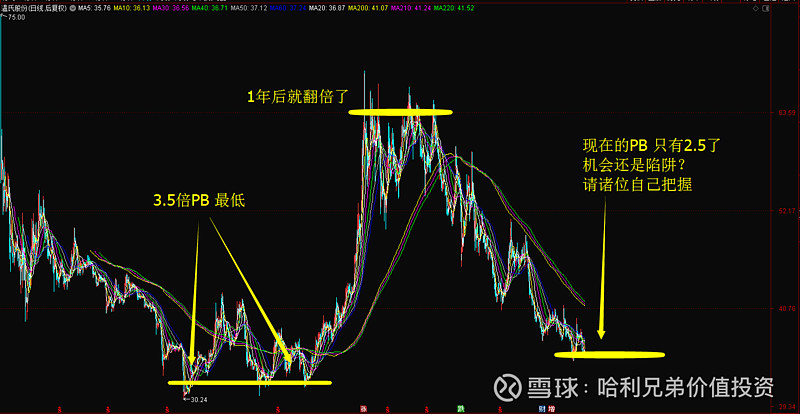

2017-2018年送钱机会

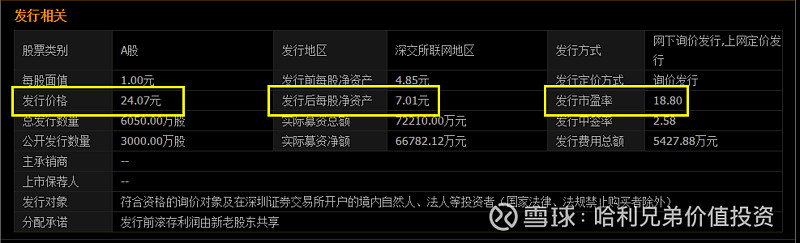

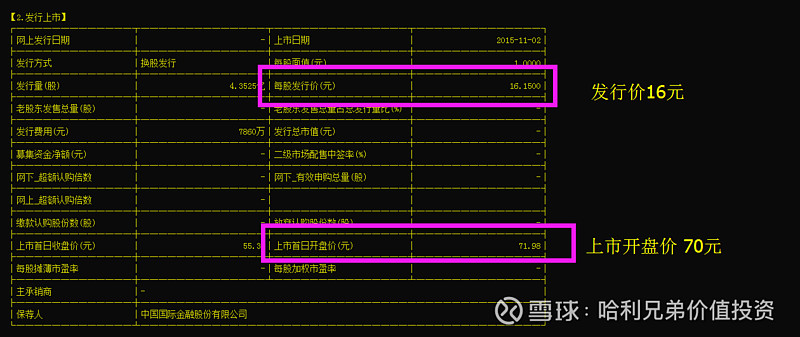

看看他的上市发行价格

软件没有发行时期的数据

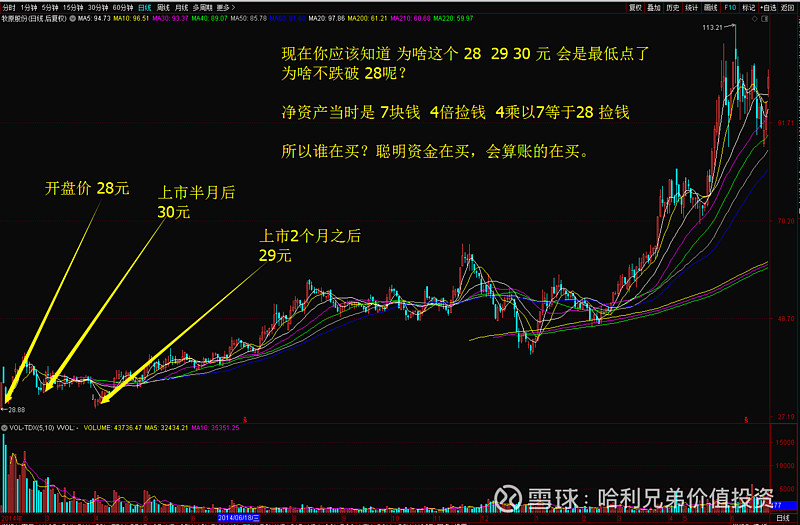

软件是从2015年开始计算的,没有2014年的数据,我们只好去看发行价;按照4倍的买入信号计算,发行的时候,净资产是7元,给出4倍溢价就是28元,实际发行价是24元,所以,他的上市发行价也是一个傻瓜式买入的价格。

所以:他的历史上有2次傻瓜式的买入时机,一个是上市发行初期,一个是2017-2018年。接下来我们来打开K线图看看市场走势如何。

上市之后1年的价格表现

第二次机会你应该把握住

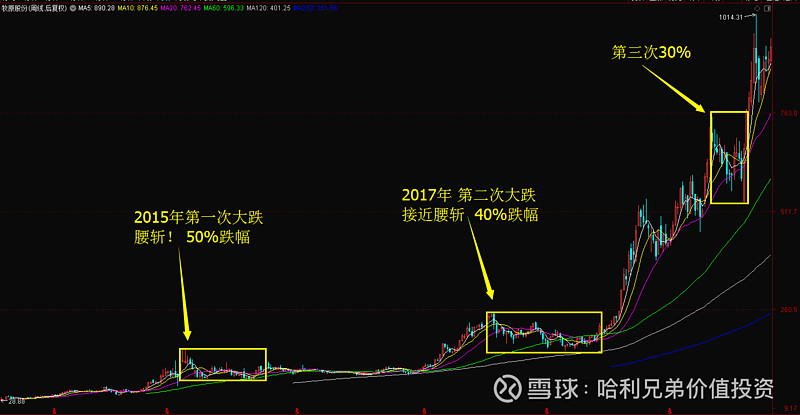

牛股的两次腰斩经历

今天能不能腰斩?

• 今年利润公司公布的据说是300亿以上,对应4000亿市值,只有15倍估值!这个数据简直太漂亮了,这是要暴涨的节奏啊???

• 当然:大傻瓜表示不信哈!!!

• 大傻瓜的理念是:别轻信任何人;千万别偷懒,数据自己计算,估值多少? 电脑那个PE不准确;溢价多少?电脑显示那个净资产数字也是会变化的。

•接下来我们来自己去计算一下历史估值变化。

长期估值20倍水平是合理的

当下的估值是高位区域

看看他的同行如何?

利润增长3倍

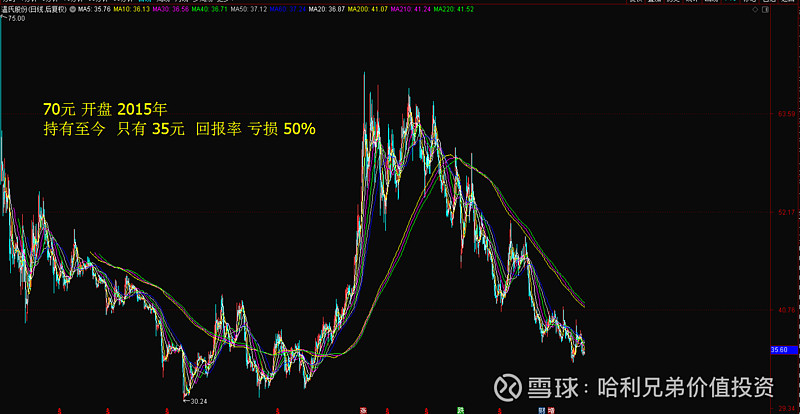

上市5年市值下跌一半

投资回报浮亏50%

募资82亿分红219亿

数据总结

• 营收增长1倍

• 利润增长3倍

• 公司募资82亿分红219亿

• 这数据不差啊?为啥投资者回报是亏损 50%呢?市值为啥下跌一半呢?

秘密就是开盘价过度高了

ROE决定溢价水平

闭眼计算价值

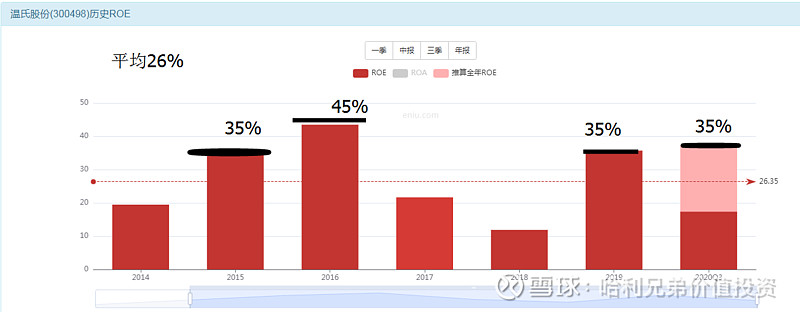

• 35%的水平竟然有4年,平均ROE也有26%。

• 不比牧原股份差啊?

• 6个点价值一倍PB;这公司保底也应该是4倍PB水平才对,按照牧原股份最低3.5计算,那么,既然是同行,这公司3.5倍的PB 就具备傻瓜式抄底价值了。

果然是见底翻倍上涨

机会还是陷阱自己把握

估值角度看价值

• 温氏目前800亿营收;傻瓜式计算20%利润水平应该是160亿的利润; 公司实际公布的利润是180亿水平,显然这个是真材实料的。

• 160亿傻瓜利润对应1000亿当前市值,大约是6倍的估值水平,只要温氏的猪还能养6年,你这笔投资,就不会出问题。

• 按照合理的资产估值水平,800亿营收;180亿利润;应该价值3000亿的市值水平;而当前市值只有1000亿,你用1块钱的价格买入一个潜在价值3块钱的企业,安全边际基本也足够了。按照这一大傻瓜的计算来看,牧原股份要下跌一半,温氏股份要上涨一倍,这样的话,基本都算是完成一次价值回归,但是未来谁又能看懂呢?市场搞成目前的状态自然有它的道理,公说公有理婆说婆有理,我们就不去看了,尊重真实数据比啥都强。大傻瓜说句话或许应该这样:牧原没有你想象的那么的牛,温氏也没有你想象的那么差,至于大伙的持仓是否要换,自己决定。