想空ASML...

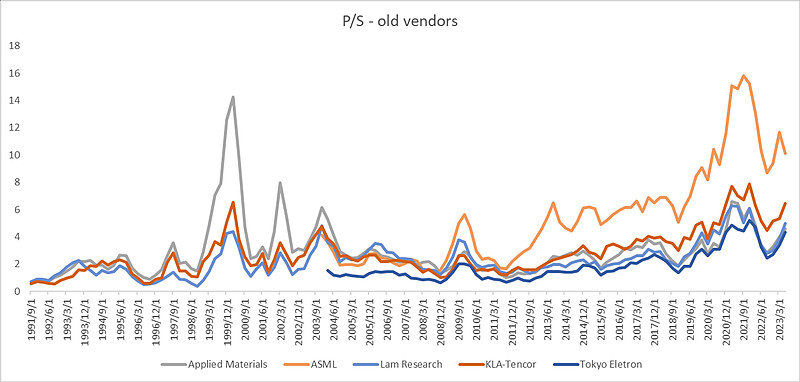

1- 看起来都是周期股,不过ASML在EUV之后享受了巨大的估值上升

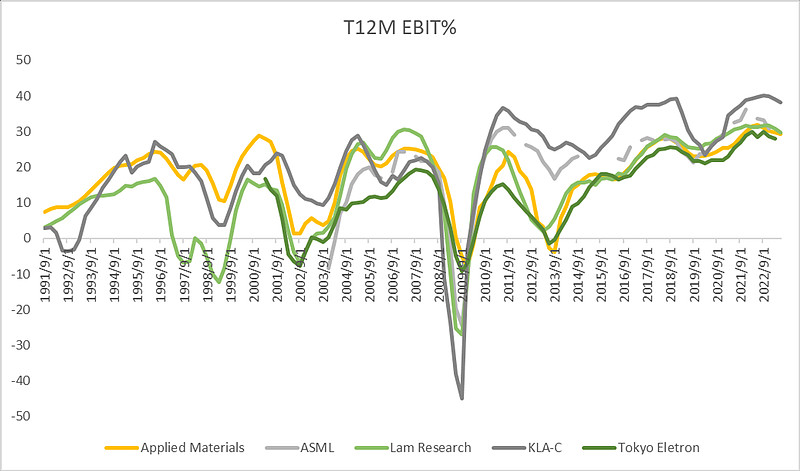

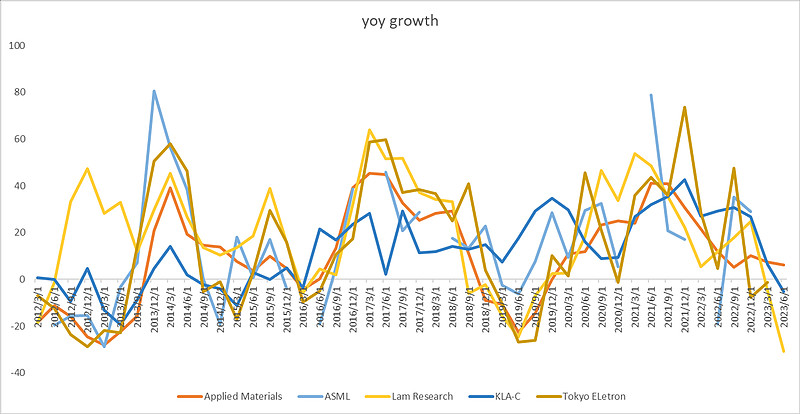

2- 增长/利润率的变化并没有特别明显的beat同行 = 估值提升是重点

3 - 所以未来假如光刻占比不提升的...?当然这是一个很大的if

| 发布于: 修改于: | 雪球 | 转发:3 | 回复:23 | 喜欢:2 |

想空ASML...

1- 看起来都是周期股,不过ASML在EUV之后享受了巨大的估值上升

2- 增长/利润率的变化并没有特别明显的beat同行 = 估值提升是重点

3 - 所以未来假如光刻占比不提升的...?当然这是一个很大的if

14-23年,ASML收入涨了4.7x,OP涨了7x,确实要比其他人强不少吧;AMAT这两个数是2.8x和3.8x。而且你看AMAT和LAM最近几个季度都是30%左右的掉,ASML今年guide 30%,明年也是yoy增长,周期性比peers弱多了,原因就是它在手订单多,往深分析就是EUV和壁垒了。所以我是觉得这个premium算是合理吧。倒是你把上面三点换成apple和其他mega tmt对比,还能得出一个空apple的结论

MS最近出的GAA大报告不错。里面引用ASML管理层原话说过渡到GAA对$阿斯麦(ASML)$ 是中性的。

嗯,上一波EUV可是推动了行业发展的,现在拿着主流半导体设备最高估值,大客户资本开支强度要下滑,来自国内成熟制程需求可能不可持续,下一轮半导体制程创新不是key enabler?

大胆盲猜 KLAC, 东京电子,AMAT,ONTO, CAMT的组合在未来10年有望跑赢ASML?