有时候会有一种自己投资框架是在模仿Intel Tick-tock的即视感: 在每年年底我会反思自己的投资框架,然后在其他时间毫不怀疑地执行它。所以借着年底以“2021年我所学到的”来总结今年自己对投资(方法论)的思考。

‘可验证的逻辑’+‘可观测的数字’ / Invest in knowable

更多的信息对投资本应有帮助的——直到投资者无力处理过多变量的问题时。因此,与其让大量的信息退化成无用并且蒙蔽自己的“心理安慰剂”,不如承认自己一定程度的无知,仅仅聚焦在那些自己能掌握的信息。

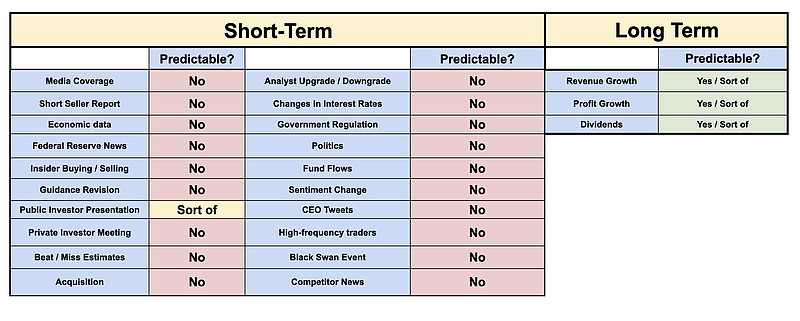

当然哪些信息是可验证可观测或者确实重要呢?这个就见仁见智了,我自己很认同这张表格的总结...

做简单而重要的题 / Choose your battle wisely

作为投资者在大多数问题上都是小白,所以指望通过一段时间高强度的阅读研报、查阅文献就能成为行业专家回答例如“摩尔定律的终点是xnm吗?”这种问题并猜对下一个行业颠覆者的效果可能还不如直接瞎猜——至少瞎猜的人知道自己在瞎猜。

相比去做这么复杂的题,简单的题是“假如摩尔定律失效,我们应该投资哪些产业?”“摩尔定律失效的话我们能看到哪些迹象?”

除了简单之外重要也是核心。作为Equity Analyst当然有一系列我们所擅长的事——比如Valuation。不过擅长和重要之间往往隔得略远——因此当我努力写完一份报告并且精确计算出company A的EV / EBITDA比同行高57%时,我会提醒自己这只是研究工作中重要性靠后的一项例行工作而已——判断A比B好永远比判断A比B应该贵多少是更简单且更重要的一道题。

正确的视角 / It's all about perspectives

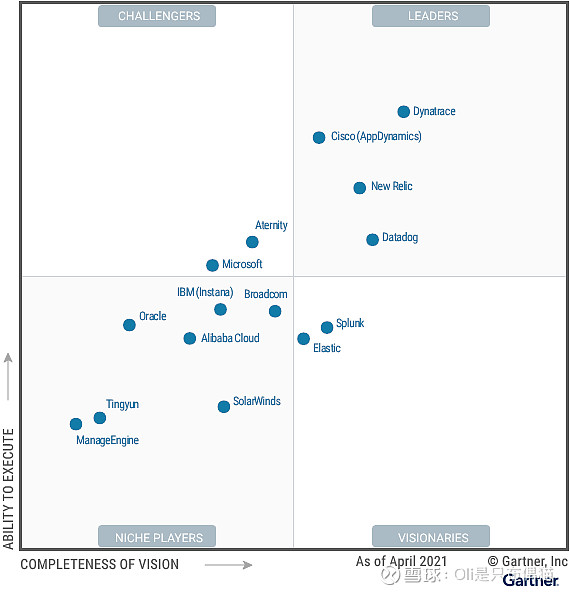

这其实与Invest in knowable一脉相承。既然投资者无法处理过多变量的信息,那么找到关键的视角就非常重要。我的感受是,Business model,competition dynamics等视角确实能产生alpha。比如Datadog,如果按照Industry Analyst的视角来看,比如Gartner给他的主要产品APM在2019年和2021年的评价是这样:

从一个Totally bearish的视角,你可以很轻易的得出:估值已经超过细分领域头部厂商,Datadog就是完全一炒作。

或者:

1)Datadog在2017年才发布APM产品后,2年就进入Gartner Magic Quadrant,4年成为Leader ——证明公司有强大的执行力。

2)Datadog能在非常拥挤的领域突围,也许是因为该公司有许多独特的东西。

事实上,Datadog虽然是行业内新秀,却1)早早押注Serverless/Container等云计算相关技术,所以在即便非常拥挤的监控市场也能增长得放佛一片蓝海一般;2)该公司从打通各monitoring tools的角度出发,最早完善搭建了Infrastructure + application + log体系,从“能提供有业务价值”的角度差异化竞争。

研究 vs. 想法 / Research vs. Idea Generation

很多时候,投资者往往会将Research和Idea generation两个过程混淆在一起。Idea generation应该是从碎片化的信息引出一个open question,而Research则是经过系统的分析后给出的结论。

比如“今天上街发现南京东路的某品牌人山人海,和店员聊了聊发现新出的xxx款式爆卖”。由此应该产生的是一系列idea,例如:“国朝趋势似乎值得研究”;“xx品牌的店效是不是在改善?”,不过以此作为yy股份看好的逻辑之一,我觉得除了麻痹自己用处并不大。

计划与预测 / Plan vs. Forecast

进行宏大的预测并正确当然是投资者的高光时刻——不过这么做的人几乎不说自己的年化收益率。我认识的喜欢发出“今年美国科技股要崩盘了”的投资人,开始看空的期限比你想象的还要久得多。换句话说,看空茅台多年并在今年8月能赚到一波的难度远大于在过去十年中的某个时间段在茅台上赚到100%。

所以如果把机会成本加入考量的话,我很怀疑有多少投资人真的有能力去Timing。因此,相比去预测“明年科技股会不会崩盘”,我更喜欢思考这些问题:

1)假如明天一觉醒来科技股崩盘50%,我会怎么做?

2)我能承受多大的回撤?

3)在熊市中我该保持怎样的投资风格?

这些问题并不是为了寻求最优解,而是尽力避免自己做出最差的解。例如,2018年 $英伟达(NVDA)$ 曾因挖矿市场需求大幅放缓而股价几乎腰斩,在此情况下作为一名研究员你能做的从最好到最差选择依次排列如下:

1)在此前就发现虚拟货币GG,建议卖出甚至反手做空。

2)意识到虚拟货币需求有问题,但是不知道怎么量化。除了财报之后判断虽然基本的逻辑没走坏,但短期市场会抛弃,立马建议减仓。

3)你坚持Nvidia在数据中心等关键领域的竞争力依然优秀,建议继续持有。

4)你坚持Nvidia在数据中心等关键领域的竞争力依然优秀,建议继续持有。但是在股价下跌40%后被基金经理喷了一个月成功砍仓在底部。

5)你坚持Nvidia在数据中心等关键领域的竞争力依然优秀,建议继续持有。但是在股价下跌40%后被基金经理喷了一个月成功砍仓在底部。并且在基金经理和投资总监对你科技股投资泡沫化的指责下,你经过认真反思将估值放在你的投资框架第一条,未来你只看PE < 20的科技股...( $英特尔(INTC)$ 股东你好)

我猜对于大多数投资者在熟悉的品种上也许能努力做到1)2),不过拉长来看只要你能保证不做到4)5)那也足够成为非常优秀的投资者了。

防止惰性思考 / Inert thinking is harmful

作为投资者往往会在避免思考。例如,我有时候会想“ $Cloudflare(NET)$ 跌到xxx就加仓”。事实上仔细思考这是不小的逻辑错误——我当然看好Cloudflare,因此在我心中长期涨幅应该远远大于短期回调幅度,而我也没觉得自己有能力进行短期预测——所以“跌倒xxx就加仓”这种想法大多数时候是“我不想思考了,跌倒xxx再说吧”

因此,我一直提醒自己投资是合适的价格+合适的权重。“跌倒xxx就加仓”这种问题正确的应该是“目前xxx股票我还在建仓阶段,目标持仓x%,目前y%,短期可能有向下波动的风险,所以我会在z的价位买入a%”这种完全actionable的回答。

能力的扩展性 / Scalability

作为一名研究员或者基金经理,当然希望自己每年能有所进步。了解了更多的行业/公司当然是提升自己的能力,不过在线性地堆叠自己的知识以外,也应该思考该怎么更快地scale up自己的research。例如:

1)让Research之间充满关联。比如研究完MongoDB vs. AWS的历史,就应该对各种独立SaaS vs. 公有云产生更深的理解。

2)建立和改善自己的workflow。

3)各种sector层面的经验总结。

其他

保持开放的心态,学习而非对抗的心态我觉得都是非常重要的感受。

写到这高考语文刚刚及格的我已经感觉有点力不从心了。感谢2021年的顺利和不顺让自己成长,也感谢雪球平台认识的许多小伙伴给了自己非常多的启发。2022年大家投资顺利,一起进步。