海澜之家的业绩增长主要还是来自于经济的复苏,当然自己的内成长也是有的,但是肯定是缓慢的,值得肯定的是线上销售占比越来越高,是好事。公司经营上没啥大问题,分红也超级慷慨,金额创出历史新高了,分红率达到了91.11%,每股分红达到0.56元。只是稍有可惜的是前几年发了可转债,如今大多都转股了,使得股本变大了,有点可惜,不然分到手的钱会更多一些。

未来海澜的业绩超过历史新高是肯定的33亿+,但是之后成长速度又会放缓,投资海澜未来主要还是赚估值提升的钱,目前6%+的股息率,还是值得继续持有的,等到达4%的时候如果其他股票有好机会其实可以考虑换换的。

下面是一些数据和图表,能更全面的体现公司的情况

分红情况:

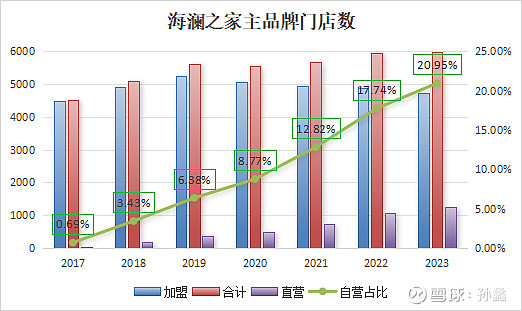

海澜之家主品牌门店数量:自营比例年年提高,好处就是毛利率也在提高

毛利率:年度毛利率23年创新高了

出售男生女生股份:其所有数据不在合并在报表里,我猜和19年那会剔除爱居兔一样,业绩不好,影响上市公司财务质量,就剔除了,能看出来公司是想把公司搞的像样点的,是有追求的,对股东是负责的,赚钱的钱百分之九十分红,相当友善了。以后股价高了肯定会卖掉海澜,但是这是值得关注的一个公司,等估值又有吸引力的时候还是可以继续持有的。