个人比较看好未来券商投行业务的发展,注册制的大背景下,其中最大的受益者应该头部的三家企业,中信 $中信证券(SH600030)$ 、建投 $中信建投(SH601066)$ 、中金 $中金公司(03908)$ 其中中金这几年的表现非常出色,在一堆大型券商中脱颖而出冲进三甲, 其他中型券商也积极关注,没准能跑出来一个好学生![]() !

!

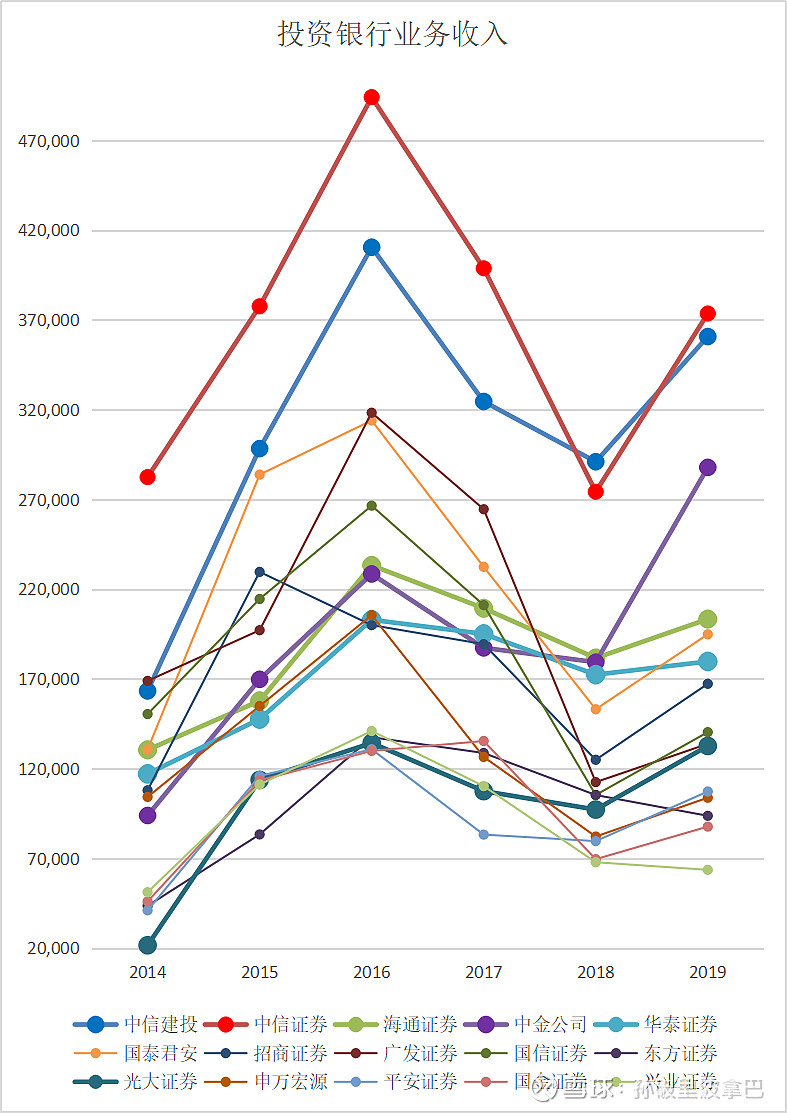

过去几年整个投行业务的变化,自己只是把头部的15个券商数据整理了下

从数据看,头部三家马车的实力确实强大,大幅整体领先于其他券商,另外海通、华泰业绩也相对稳定,没有像其他很多券商投行收入从15年开始下滑太大。值得一提的是,光大券商 相对同级别的券商表现比较突出。

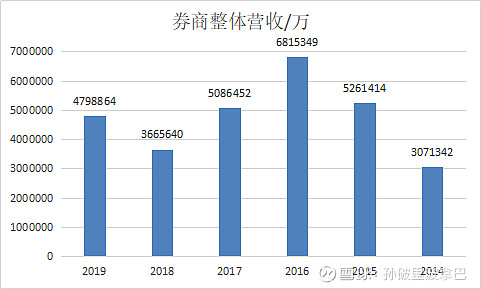

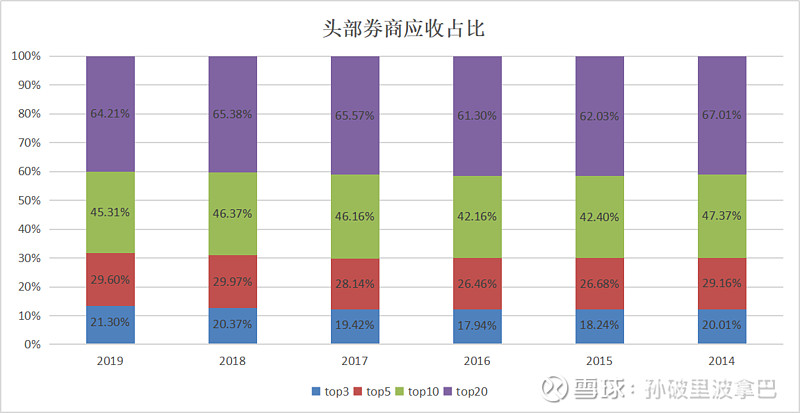

再透过两组数据观测下投行业务的竞争格局

这几年,牛熊的交替,券商投行业务的整体营收波动还是比较大的,但是头部券商的营收占比相对比较稳定且市场份额占比很大,top3占了行业的五分之一的份额,top20就接近三分之2了(有投行业务的券商全行业有接近100家)。逻辑上未来应该还会向头部企业集中,但事实究竟如何还是看未来几年的数据。

券商投资价值低的主要原因是过往以经纪业务为主,各家业务没有什么差异化,所以竞争起来就打价格战,佣金率越来越低,赶上牛市券商业绩一起涨,熊市来了业绩一起下滑,没有什么差异化。而投行业务是有差异化的一项业务,大券商和小券商提供的服务是不一样的,而且有的小券商根本就没啥投行业务。所以这也是为什么开头说看好注册制下的券商投行业务的发展,业务有差异化,竞争格局清晰,行业大发展公司才能相对舒服的享受行业增长红利。

未完继续......