本篇所分析的7家公司,皆出自陶博士分享的榜单,仅为学习记录。

这些公司分属不同细分行业,商业模式各异,但有共同特点:

一、从技术面上看,高RPS,走势强劲,接近新高或已经创出新高;

二、从资金面上看,港资呈现不断买入的趋势,上涨放量下跌缩量;

三、从基本面上看,业绩大部分高增长。

接下来逐一简析每个公司的过人之处。

1

湖南/医药商业

公司

主营业务为药品、保健品、医疗器械以及与健康相关的日用便利品等的连锁零售。业绩稳健增长,营收复合增长28%,净利润复合增长34%。

行业

药店总规模约为4000 亿元(含电商),是国内药品销售第二终端,未来受益处方外流等影响,可能成为第一终端,潜在空间8000 亿。

中国药店连锁率为51%,提升明显,但仍有很大空间。

竞争格局

益丰药房是直营门店和销售规模均排名全国前列的连锁药店龙头,中国十强药店市占率仅18.8%,行业龙头集中度有极大成长空间。

估值

动态市盈率46,滚动市盈率处在67.3%分位。

小结

连锁药店具有高集中度的潜力,益丰作为精细化管理的翘楚,是行业优秀公司。

2

云南/人用疫苗

公司

主营业务为人用疫苗产品研发、生产及销售。

2018年出售出售嘉和生物控股权,聚焦疫苗主业,经营出现拐点。毛利率大幅提高,达80.39%。

13价肺炎多糖结合疫苗即将上市,2价HPV也有望年内揭盲,9价HPV疫苗研发进展顺利,业绩有望迎来高速增长期。

行业

创新疫苗行业进入大产品大时代,疫苗事件后,行业显露高壁垒属性,龙头企业竞争力将有所提高。

竞争格局

国产13价肺炎疫苗沃森生物和康泰生物处于领先地位,13价肺炎多糖结合疫苗目前已经在国内审批的尾声阶段(原研辉瑞全球18年销售58亿美元被称为“疫苗之王”),有望于19年年内获批上市销售。

估值

公司业绩不够稳定,滚动市盈率没有参考性,历史出现较大亏损以及出售股权获得一次性较大的收益。

市场对重磅药物上市后的业绩放量保持乐观,预计2020年净利润爆发(13亿),所以给予了较高估值,对应动态市盈率2019年109、2020年33。

小结

疫苗行业迎第二波爆发浪潮,沃森生物经营迎来拐点,业绩有望超高速增长。

3

河南/体外诊断

公司

主营业务为体外诊断试剂及其配套仪器的研发、生产和销售,试剂占86%,仪器占14%。

业绩稳健高速增长,营收、净利润复合增长37%,平均ROE高达31%。

行业

IVD,体外诊断行业。目前国内IVD行业近500亿规模,五年CAGR达到20%,新发疾病检测及健康体检需求持续扩容,叠加分级诊疗政策红利驱动未来持续高增长。

IVD行业国产替代循序渐进,国内化学发光免疫诊断领域拥有广阔的进口替代空间。

竞争格局

我国目前有1000多家IVD企业,竞争格局分散,安图是为数不多的拥有全自动化学发光模块化仪器注册证和流水线能力的IVD企业。

估值

动态市盈率39,这个估值对安图来说完全谈不上高估。

小结

体外诊断化学发光领域的龙头,业绩长期稳定高增长,未来成长前景广阔,估值适中。

4

浙江/CRO

公司

主营业务为医药产品研发提供临床研究服务,包括临床试验技术服务48%和临床研究相关咨询服务52%两大类。

业绩持续高增长,营收符合增长率49%,净利润复合增长率高达59%。

超预期:

6月25日中报预告净利润3.28亿-3.72亿,同比增长50%-70%。

行业

CRO行业,简言之帮助药厂做研发。

CRO是医药研发产业链重要环节,能有效帮创新药企提高研发效率、控制成本,分为临床前CRO和临床CRO。

受益创新药发展趋势,国内CRO高速发展。预计2020 年国内CRO 规模将超600 亿元,复合增速超20%,其中临床CRO 增速较临床前CRO 更快,增速将超30%。

竞争格局

竞争格局相对分散,泰格是临床CRO行业龙头。

估值

泰格上市以后估值水平一直较高,动态市盈率56,但仍处于历史中位数之下。

小结

CRO赛道好,受益创新药发展,泰格作为细分行业龙头,受市场追捧。

5

北京/计算机应用

公司

广联达主营业务为主要有4项业务:工程造价业务(71%)、工程施工业务(23%)、海外业务(4.31%)、产业金融业务。

长期ROE达20%,从2015年开始云转型,净利润停留在4亿左右的水平,目前是转型高峰,预计2020结束。

行业

所处行业为建筑信息化行业,也属于SAAS和云计算行业。建筑业仍然是信息化水平最差的行业之一,建筑信息服务渗透率将不断提升。

从云计算行业来看,目前处于爆发阶段,移动互联网浪潮渐缓,整体往产业互联网发展转型,越来越多的企业有上云需求。

竞争格局

广联达是行业内首家上市公司,云转型先行者,在工程造价领域,公司的市占率超过60%。

从收入体量上看,广联达2018年收入29亿元,其他国内厂商的收入体量大多在1亿左右,没有形成规模优势的企业。

估值

从广联达、宝信软件、恒生电子等SAAS企业的表现来看,这个行业被广泛看好,传统PE、PEG等估值方法无法体现企业价值。

从下图看,TTM市盈率估值目前处在极高位置——

根据国盛证券的估值分析,对比海外SAAS企业,采用P/S估值,2019年造价云业务的估值为345亿元;施工信息化估值72亿,综合给了417亿元的估值。

券商估值不能偏信,但可以肯定的是,不同的行业有不同的估值方法,有参考意义的估值要建立在理解商业模式之上。

小结

广联达切中新兴的云服务行业,建筑信息化行业龙头,估值较高。

6

江苏/高端制造

公司

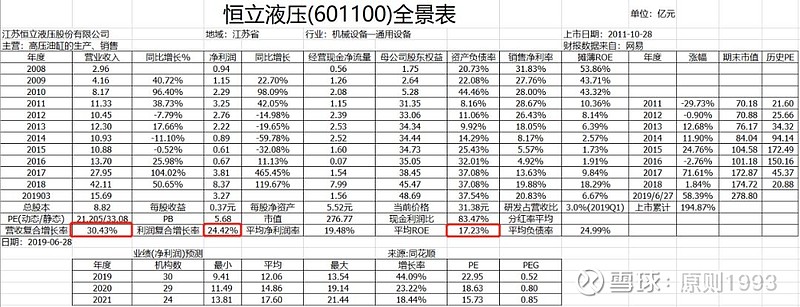

主营高压油缸的生产、销售,主要应用在挖掘机上,产品有挖机油缸、非标油缸、液压泵阀等。

近两年业绩爆发增长,2017年净利润增长465%,2018年净利润增长119%,2019年Q1继续翻倍增长。

行业

工程机械进入景气周期,液压件下游应用广泛,领域以外资品牌为主,近年涌现恒立液压、艾迪精密等优质企业,国产替代拉开序幕。

竞争格局

液压件恒立液压是挖掘机油缸领域的龙头企业,挖掘机油缸在国内市场份额超过50%,泵阀领域快速发展,市占率超10%,很可能复制在油缸领域的成功路径。

估值

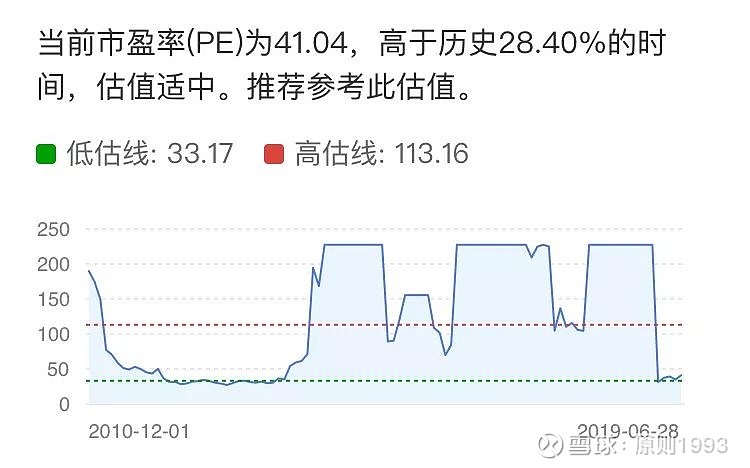

目前动态市盈率22,TTM市盈率27.5,仅处于34%分位。

小结

恒立液压业绩持续高增长,估值便宜,Q2业绩有可能超预期。

7

山东/新材料

公司

从事各类高端陶瓷材料的研发、生产和销售,主要产品包括电子陶瓷mlcc粉、陶瓷墨水、车用催化剂、齿科材料,下游应用广泛。

营收、净利润复合增长46%,且近三年加速增长。

行业

新材料行业,各种材料对应的行业情况:

(1)陶瓷电容市场占电容56%,应用最广泛,高端mlcc需求旺盛,促使mlcc粉放量;

(2)陶瓷墨水双寡头基本形成,市场份额进一步提升;

(3)车用催化剂行业2020有望爆发,规模达116亿元;

(4)老龄化叠加消费升级,氧化锆齿科材料成为修复牙齿的重要产品。

竞争格局

(1)陶瓷粉体(mlcc粉)国内龙头,无国内竞争对手;

(2)陶瓷墨水预计国瓷康立泰和道氏技术国内市场合计市占率达到70%以上;

(3)收购爱尔创并表,布局氧化锆齿科材料,爱尔创是国内口腔头部企业。

估值

滚动市盈率一路走低,目前仅高于历史10%的时间。

动态市盈率25,对于高增长的成长股来说,有可能是最低的价格了。

小结

国瓷材料,业务多元,涉及多种新材料,业绩近年有加速趋势,估值较为低估,值得深入分析。

总结

7家公司分析下来,可以明显感到这个榜单中企业基本面的强势:业绩持续高增长是标配,且都是细分行业的佼佼者。

以泰格为代表的创新药行业,广联达为代表的云计算行业,恒立为代表的高端制造行业,国瓷为代表的新材料行业… …都有着光明的发展前景。

这也生动地给我们展示了一番宏大的图景:国产替代迎风正起,新兴行业广阔天地,细分行业龙头大有作为!

综合来看,个人较看好安图生物、泰格医药,将会持续跟踪,有收获会继续和大家分享。

@今日话题 $安图生物(SH603658)$ $益丰药房(SH603939)$ $恒立液压(SH601100)$

- End -

推荐阅读:

原则1993 ,欢迎关注!

个股分析 | 每月新股 | 投资感悟 | 读书笔记

相对于我需要知道的东西而言,我真正知道的并没有多少。——瑞·达利欧《原则》