文 | 唐卓&李艳杰

2020年首只物业股——兴业物联(9916.HK)于今日正式登陆资本市场进行交易,拉开今年物企上市序幕。

兴业物联发售价为1.99港元,接近配售招股价1.5-2.0港元的上限,集资净额约为1.678亿元,上市PE(TTM)约为19.7,总市值约为7.96亿港元。此次兴业物联香港公开发售部分录得超额认购约1414倍,超过了年初上市的新石文化(1212倍),成为2020年至今为止的新超购王。

兴业物联作为正商集团的非住宅物业服务板块,也是正商集团继正商实业、Global Medical REIT, Inc(GMRE.NYSE)、赞宇科技之后的又一融资板块,对正商集团巩固其在郑州乃至整个河南区域的市场地位有重要作用,能为集团以后的发展提供良好的资金支持。兴业物联作为专注非住宅物业管理的公司,在已上市的物业企业阵营中独树一帜,虽企业在目前的在管面积不大(参见<上市前瞻 | 两大发展短板,上市后的兴业物联能否突围破局?>一文),但由于其在非住宅业务领域的稀缺性,使得资本市场对企业的投资热情较高,这一点从超额认购数据方面也能反应出来。

“蚊型”物企,长期投资价值存疑

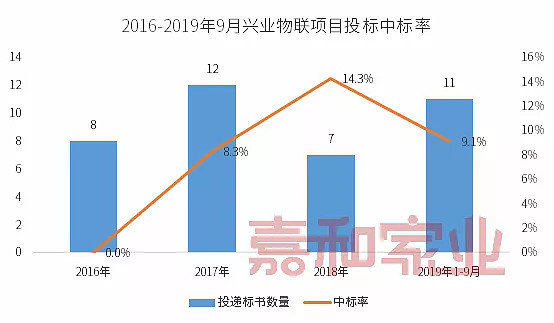

兴业物联作为河南市场上走出的第二家上市物企,也是目前唯一一家专注于非住宅物业领域的企业,在资本化布局上算是在行业的前端,在物业万亿蓝海市场角逐中相对占有先发优势。但我们也要看到,企业目前从管理面积及收入规模上都处于已上市物企阵营末端,作为蚊型物业企业的代表,企业未来的抗风险能力、运营能力及成长能力备受行业质疑。主要是因为兴业物联在管面积小,且外拓成果不明显,虽其母公司正商集团地产开发短时间内能够满足在物业板块的发展需求,但在目前房地产存量时代,房地产开发商的规模增速在放缓,同时,正商集团地产业务板块并未表现出较大销售面积增幅,使得兴业物联在承接母公司物业资源上会存在部分不确定性。在独立第三方项目拓展方面,兴业物联同样未表现出较大的竞争力,2016-2019年9月末,兴业物联提交项目招标书分别8份、12份、7份及11份,中标率分别为0、8.3%、14.3%及9.1%,项目投标中标率极低。

数据来源:兴业物联招股书从物业股2020年的市场表现来看,资本市场对物业股的认可在不断加深,兴业物联这类“蚊型”物企,虽然存在短期投资价值,但由于企业整体竞争以及成长性较弱,长期投资价值存疑。

引入科技产品,提高企业运营管理能力

非住宅物业服务的壁垒相对较高,对服务的专业性及标准化程度要求也较高,兴业物联作为目前唯一一家专注于非住宅物业领域的上市物企,在服务专业性及标准化建设方面也在实施一些举措,以保障企业在规模扩大,管控难度增大的情况下服务质量不下降。企业增加信息技术的应用,提高服务质量及降低运营成本。如采用中央信息系统后,总公司可监察企业不同地区的在管物业以确保物业管理服务的质量。在具体产品上,兴业物联开发的慧眼科技中心使总部能够同时远程管理在不同地区的在管物业,可提高企业物业管理服务的效率并加强成本控制。

图片来源:企业招股书企业推出的“爱办”同样作为企业运营标准化及自动化举措的重要一部分,已于2018年投入使用,截止到2019年9月末,已拥有超35000名注册用户,业主及住户可以通过该APP提高社区生活的便捷程度,提升企业客户满意度。

图片来源:企业招股书

结语

兴业物联的此次上市获得超1400倍的认购,将于13日上市的烨星集团(鸿坤物业)同样获得超1000倍的认购,表明资本市场对物业行业高度看多高度认可,为2020年计划上市的物业企业注入了一支兴奋剂。

2019年已提交招股书还未上市的物业企业目前还有建业新生活未有进一步上市进展。

2020年已有3家物企以提交招股书,另有多家物业企业已启动上市流程,目前正处在于券商、会计所、律所及保荐机构的密切接触期,预计2020年全年上市的物业企业数量将超10家。