持仓逻辑 梳理 网页链接

估值 网页链接

25PE茅台和13PE五粮液,买谁?网页链接

阿攀哥白酒逻辑网页链接

1+ 1/(1+5%)+ 1/(1+5%)^2 + 1/(1+5%)^3 + ......+ 1/(1+5%)^n = 1 / 5% = 20

1+ 1/(1+5%)+ 1/(1+5%)^2 + 1/(1+5%)^3 + ......+ 1/(1+5%)^13 ≈ 0.5 / 5% = 10

0.5+ 0.5/(1+5%)+ 0.5/(1+5%)^2 + ......+ 0.5/(1+5%)^n = 0.5 / 5% = 10

1+ 1/(1+5%)+ 1/(1+5%)^2 + 1/(1+5%)^3 + ......+ 1/(1+5%)^19 ≈ 0.65 / 5% = 13

0.65+ 0.65/(1+5%)+ 0.65/(1+5%)^2 + ......+ 0.65/(1+5%)^n = 0.65 / 5% = 13

1. 看十年 五粮液保持当前利润不减少是大概率事件。

2. 估值 :150*38.82=5823亿 ;5823/300=19.41pe;1/19.41=5% 收益率

60%分红率:5%*60%=3% 分红收益率。 4.6/150=3%

3. 挣啥钱 :△ 市值 = △ 净利润 * △ pe:

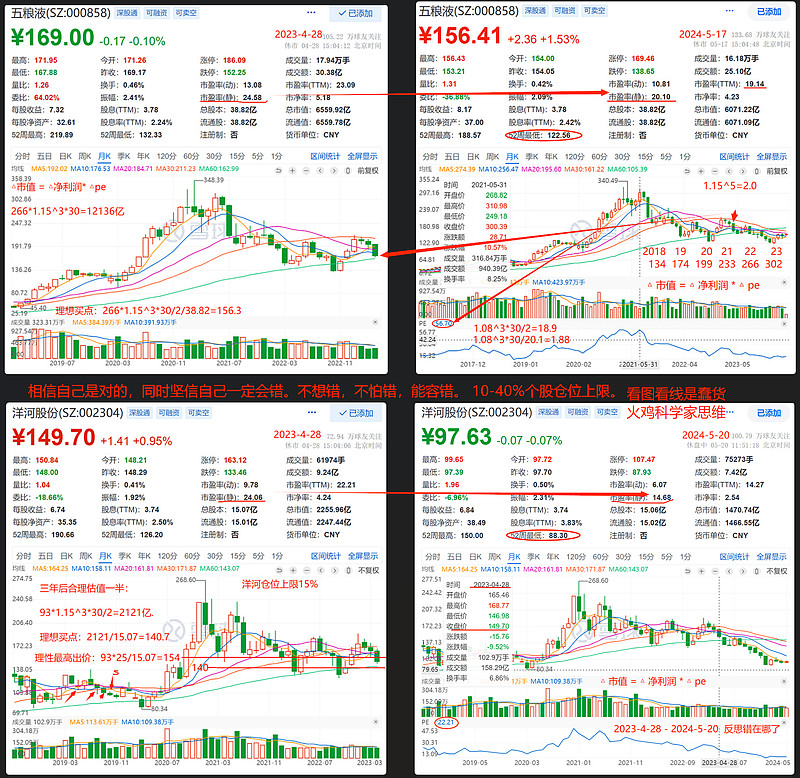

看3年理想卖点 1.05^3*30/19.41=1.79 ;150*1.79=269. (2024-5-19)

1.08^3*30/19.41=1.94 ; 150*1.94=291元

150元买入五粮液投资逻辑:1. 不知道股价涨跌;2. 不知道八代五粮液提不提价

前提下,仍然是

退可守:3%股息率;

进可攻:1.05^3*30/19.41=1.79 ;1.05^3*25/19.41=1.5。

理性的投资。静待花开。

我怎么知道我是对的。

相信自己是对的,同时坚信自己一定会错。

反过来想:盲点:

1. 五粮液控量保价,销售下降,净利润下降 20% ;300*0.8=240亿

150*38.82/240=24.3pe;也是可以接受的。

2. 五粮液下降到240亿净利润可持续吗?我认为可持续。

(2002股东会1-27问p273页,老巴谈到了咖啡人均销量下降,星巴克越来越普及了;

2001股东会2-24问p218页)

3. 十年后回头看今天,150元,不贵; 4.6分红持续十年;150-4.6*10= 104元;

假设五粮液 分红8%增长率;

看十年:分红累计 4.67*1.08*(1-1.08^10)/(1-1.08)=73.0元;

第十年 分红 4.67*1.08^10=10.0元

净资产 37*1.05^10=60元;十年后 150-73=77元;十年后分红率 10/77=13%。

4.压力测试 跌50%;75*38.82/300=9.7pe,大金块。

75*38.82/(302*0.8)=12.0pe,也不贵。

5. 当前 白酒价格倒挂,市场担心 渠道压货,业绩暴雷。

五粮液的真实需求一直在。无忧。2024.5.24收盘153.6*38.82=5963亿市值。

三大前提:净利润是否为真;是否可持续;维持当前净利润是否需要巨额资本再投入。

增长空间有多大;增长是否需要巨额资本再投入。

2024.5.30 146.26*38.82/302=18.8pe 不贵 ;1.05^3*30/19=1.82倍。

增长: 1. 需求 增加; 5万吨= 一亿瓶 ; 一吨= 2000瓶;茅台5万吨=一亿瓶;

10亿人,一年一瓶= 10亿瓶 = 50万吨哈。空间足够。

2. 份额 增加 ; 五粮液能否抢泸州老窖 习酒 郎酒 剑南春 份额;看本事了。

3. 提价 。 GDP 同步。抗通胀。

风险:1. 资本结构 :无有息负债,净现金1000亿。

2.业务风险:有定价权的快速消费品是印钞机。十年内业务无忧。

3. 低成本竞争对手价格战风险。品牌白酒有差异化。

4. 买价过高风险。148*38.82/302=19.0pe;不贵。

2024.6.7 拷问五粮液投资逻辑