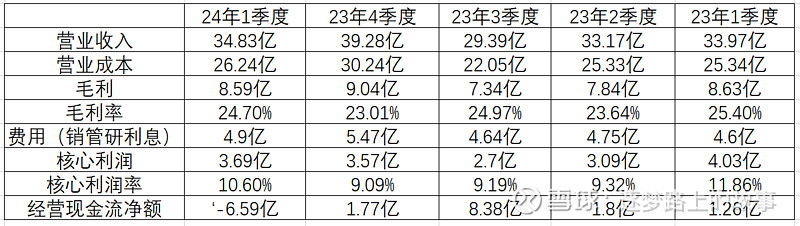

$安琪酵母(SH600298)$ 老规矩,先看看营收,营业收入34.83亿,同比增加约2.53%,在23年高基数的基础上还保持增长也不错了,毛利率及核心利润率同比分别下降0.7及1.26个百分点。经营压力还是比较大的。

另外可以关注到,毛利率及核心利润率环比均是增长的。是不是说明企业经营环境拐点的趋势呢?拭目以待吧

再看资产负债端

资产端:

应收账款24年1季度增加3亿资金,同比增加了16.87%,应是增加赊销导致。

存货由38.18亿增加到44.56亿,增长6.38亿。同比增加16.7%。

存货及应收款的增加,减少了现金流入并增加了资金消耗,这也是经营活动现金流表现较差的原因。

负债端

短期借款由29.04亿增加到38.68亿,增加约9.64亿。

长期借款由20.2亿增加到25.2亿,增加约5亿。

股东方面

股东人数23年报的80131,一季报股东总数97847,值得注意的是高毅增加35万股,达到850万股。

报告反映的是过去的经营成果,目前的价格已经充分定价了。作为国内老大,国际老二的酵母寡头,未来糖蜜价格一旦下降,是否将迎来利润及估值的戴维斯双击呢?耐心等待!