谈谈风险

所谓的“管理层风险”,似乎一直是部分投资者对福寿园望而却步的原因。这个问题也曾困扰着我,驱使我在去年10月把福寿园清仓换成了Meta。一涨一跌,无他,唯狗屎运尔。

股价短期的随机变化完全不能说明什么,当估值低到能提供足够的安全边际时,值得再回来好好看看福寿园这家公司。

自从2022年承诺将分红率提升至60%以上,“使本公司成为高成长高分红的企业”,公司确实在践行诺言,在上市十周年之际将分红率提升到了100%,并在业绩说明会上表示未来仍有特别股息。

再看看财报中管理层所述:

於可預見的未來,我們預期將利用經營活動產生的現金、銀行借款及來自其他融資渠道的資金撥付我們的資本支出、營運資金及其他資金需求。

❞

鉴于我们的资产负债比率很低,未来如有融资需求,将首选债务性融资。

❞

过去十年,最大的一笔收购就是耗资4.5亿并购的哈尔滨明西园,账上超过30亿的现金完全足够cover,更何况还有155亿的银行综合授信额度可供使用。

结合近些年收购进度不断低于预期,以及白晓江董事长、王计生总裁各持有的1亿股,我认为管理层既有意愿也有能力持续将分红率维持在60%甚至以上。

顺便提一句,2021年给「海南通遠」出资的3亿元,原封不动的收回来了。这次失败的尝试,或许也是驱动管理层加大分红力度的原因之一。

没有迹象表明管理层有特别损害中小股东利益的行为。

至于很多朋友关心的“政策风险”,反而是公司管理层所“期待”的。

《殯葬管理條例》已被納入民政部立法工作計劃,相關修訂工作現在積極推進中。《殯葬管理條例》的修訂將深化殯葬改革,健全殯葬服務體系,有利於整治行業亂像,進一步規範殯葬行為,加強殯葬管理提供法制保障,促進行業市場化和規範化發展,最終達到中國殯葬行業的長遠健康發展。本集團預計,殯葬業的准入門坎不論對新或舊的參與者都將有所提升。作為中國優秀殯葬服務商及行業的引領者,我們在遵規守法方面一直走在行業前列,相信以上的規範將會為本集團的持續發展營造出更為有利的競爭環境和發展空間。

❞

管理层说的很清楚了,福寿园作为业内最规范的龙头,将受益于行业的整治。

二零二三年四月,經過教育局批准,我們又成立了具有非學歷高等教育機構資質的國內首家企業性殯葬職業教育學院,禮濟學院。福壽園生命服務學院和禮濟學院致力於打造行業的人文學院、行業學院、社會學院和國際學院。

❞

福寿园作为中国殡葬行业的指引者,总裁王计生身为中国殡葬协会副会长,本身在一定程度上就是规则的制定者。

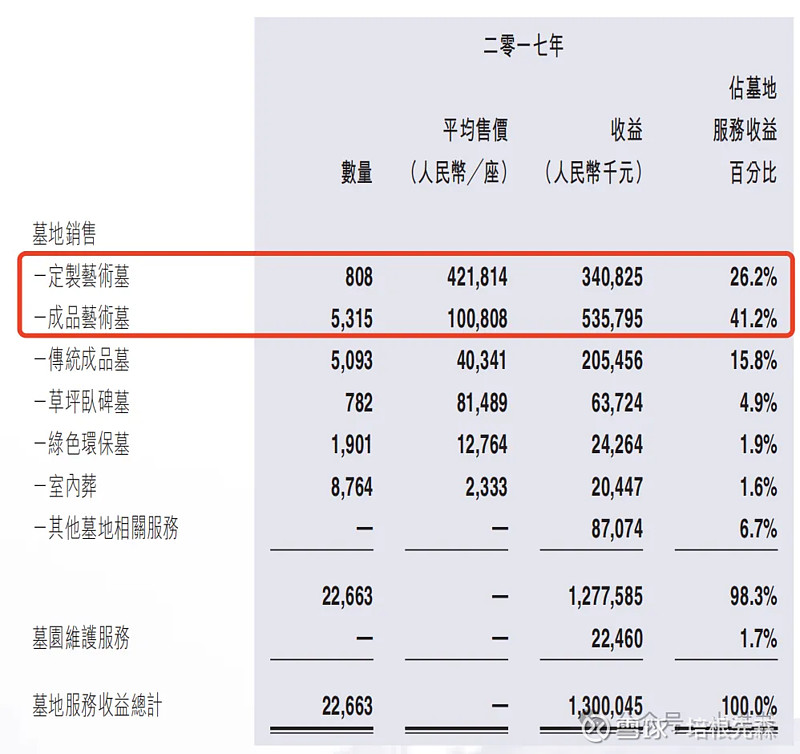

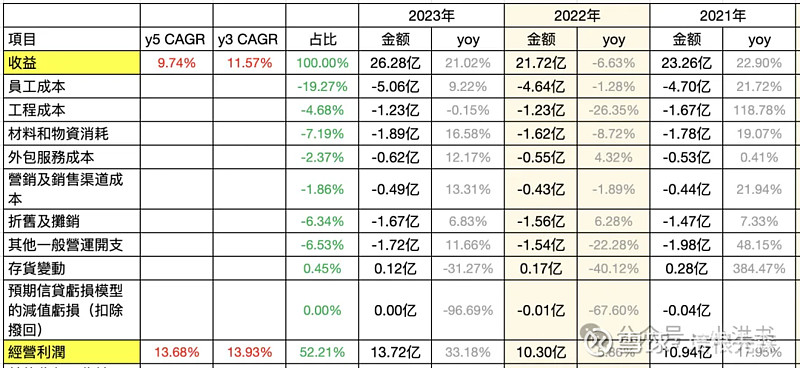

参考2017年报,6100多个的墓穴(总售出量的27%)贡献了当年67%的营收,毛估估贡献了80%的毛利润。而全国的死亡人口超过1000万人,福寿园的主要利润来源为卖给不到千分之一富人的“高利润”墓穴。

就算出台了什么政策,多的是办法通过类似石碑材质、做工、雕刻、法事乃至各种莫名其妙的风水行为来体现,政府不可能对这区区几千个墓穴一一严格管控。

看看机会

福寿园95%的经营利润都是墓园服务所贡献,投资者只需重点关注墓园服务的量、价情况。

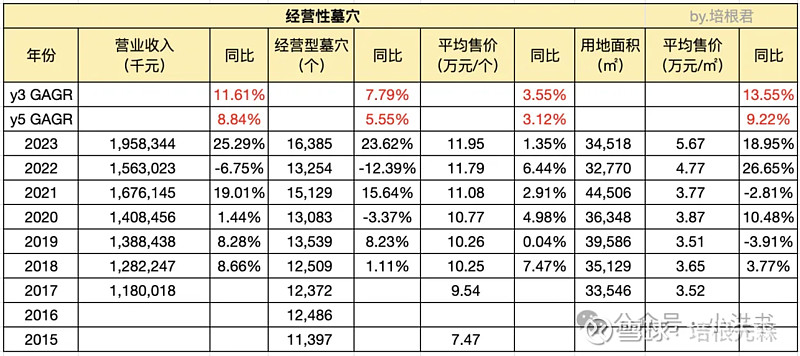

2023年的平均售价看似只有+1.35%,实际上平均地价+18.95%,这意味着公司卖出了更多更小型的产品。这样的产品结构调整,对于卖一个少一个、供给量严格受控的墓地来说,长期来看是更为有利的。

就拿贡献公司一半营收,利润贡献估计远超一半的上海地区来说,每年消耗的土地面积大约在4000㎡左右,当前仍然剩余20万㎡未出售,预计还能再卖40~50年。40年后第一批买入的“业主”已经到期了,也该续约或者循环销售了……

上海地区仿佛一座永远挖不完的“金矿”。从DCF的估值角度来说,企业的主要价值来自于永续的经营的部分。

「赚的久」比增长快重要得多。

福寿园的ROE看起来不高,实际上,若将账上的30亿现金全部分红,对于经营也毫无影响,福寿园的真实ROE在30%左右,是个回报率非常高的生意。

排除分红出境税的影响,2023年的经营利润yoy+33%,近三年和近五年的年符合增速都在13~14%,结合管理层+15%的业绩指引,我判断福寿园未来大概率能以10%的增速继续增长很多年。

综上,这是个现金流充沛、利润可永续、维持甚至增长都无需大量资本开支的优质企业。

当前市值104亿,对应2023年业绩12PE,股权回报率超过8%,结合10%的增速,投资人可获得18%的回报率。

即使考虑所谓的“管理层风险”,只将预期60%的分红作为回报,5%的股息率+10%的增长率=15%的预期回报率也令我非常满意。

或者直接套上老唐估值法,当前市值也远低于132亿的理想买点。

基于机会成本的考虑,我计划在下周开盘后清仓瑞幸咖啡,加上新增资金,买入约2%的福寿园。

待跟踪

2亿元人民币的短期借款是什么用途?

有一种说法是用于分红的境外借款。但奇怪的是,这是「2亿人民币」的借款,如果是境外借款,难道不应该是「2亿港币」,然后以1.86亿人民币的方式记录在负债端才对?

等完整版财报出来后看看是否有详细解释。

特别股息是否可持续?

如果连续3年都派发特别股息,管理层风险的可能性进一步降低,可以将仓位上限提升至15%~20%。