1

$贵州茅台(SH600519)$ 一直是我非常喜欢的一家公司,有着超高的ROE、家喻户晓的品牌、强力的定价权、极佳的商业模式,茅台酒现在甚至被一部分人视作“中国唯一的奢侈品”。

在当前供不应求的背景下,投资茅台公司重点关注两要素:

基酒产能+出厂均价。

然而时任茅台集团党委书记李保芳曾在2017年谈到,“茅台酒基酒产能达到5.6万吨/年的规模后,短期内不再考虑扩大产能规模”。这人为设定的“天花板”,一直是我对茅台未来增速的疑虑。

没想到,好消息来得这么快。12月14日,贵州茅台发布董事会决议公告,拟投资约155亿元用于茅台酒“十四五”技改建设项目,建设周期48个月。建成后可新增茅台酒产能约1.98 万吨/年。我预计最快2023年开工,2027年建成,2032年可全部投入销售,届时实际基酒产能(近些年为设计产能的1.3倍)将达8万吨,近10年茅台酒“量价齐升”的格局将是大概率事件了。

2

每每想到这里,而我却未持有茅台公司,就“气”得咬牙切齿,捶胸顿足![]() 。就不能再跌一点吗?A股波动不能再大一点吗?外资砸盘可以再狠一点吗?再跌10%到1.5万亿就能毫不犹豫地收入囊中了,唉……

。就不能再跌一点吗?A股波动不能再大一点吗?外资砸盘可以再狠一点吗?再跌10%到1.5万亿就能毫不犹豫地收入囊中了,唉……![]()

这些天看了很多分析,有部分投资者提出,按照2022年620亿归母净利计算,虽然36倍市盈率看上去已经偏高,但若是把提价和扩产的预期计算进去,则茅台依然低估。

果真如此吗?

投资中,我所信奉的公理是:

企业的内在价值为未来自由现金流折现的总和。

对于茅台公司来说,按上文所述,问题则拆分成:1、茅台酒的提价速度;2、茅台酒的产能极限。

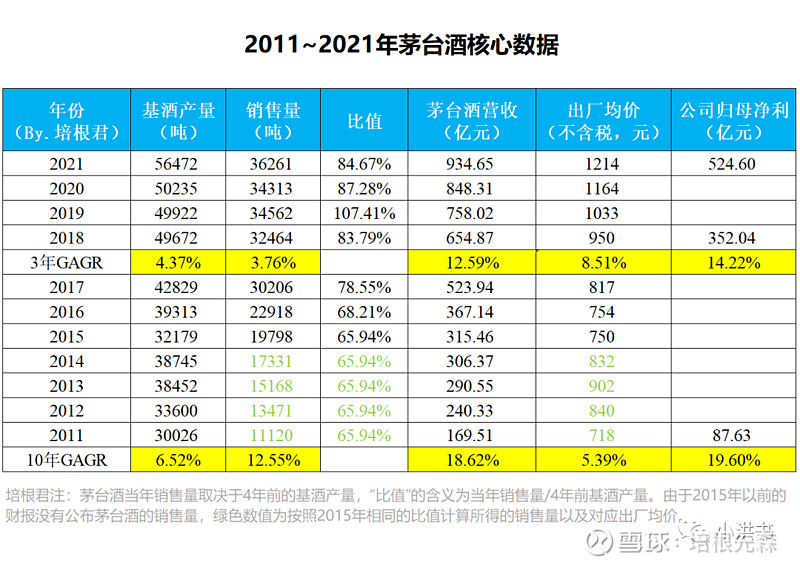

由上图可见,近3年出厂均价的复合增速为8.5%。然而这3年是高端白酒保持高景气度的3年,若用更长的时间周期(20年,甚至100年)看,我更愿意相信周期的力量,选取包含了白酒低谷期的数据,即近10年5~6%的提价增速,我想这接近于未来GDP增速的数值,是更可信的。

至于产能增速,若2032年果真实现了8万吨的基酒产能,未来10年的产能增速为4%(8/5.6开10次方)。另外,贵州茅台董秘蒋焰于今年11月透露了一个重要信息:“贵州茅台的核心产区是15.03平方公里,现在已经使用了大概8平方公里。”按照当前基酒产量5.6万吨、核心产区使用一半的比例计算,最终基酒产量的天花板大约就在11万吨左右。在这样的假设下,未来20年都将能保持4%左右的产能增速。

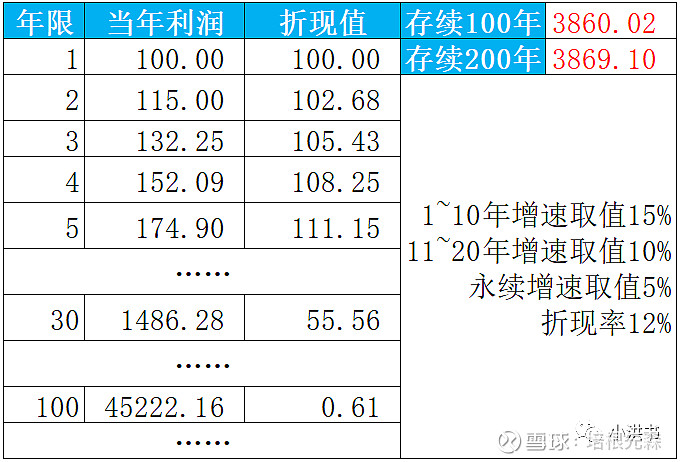

再加上系列酒的贡献以及乐观的茅台投资者们所述的“要把各种惊喜的可能性都算进去估值”,OK,未来1~10年增速取值15%,11~20年增速取值10%,永续增速取值5%。按照未来自由现金流折现计算,结果如何?

也就是说,该计算包含了,生意模式上始终尽产尽销+紧贴着GDP增速提价、企业文化上仍旧将“质量至上”摆在首位,且把未来继续扩产带来的“惊喜”都计算纳入的估值。在这一系列我认为算是比较乐观的假设下,以38倍市盈率的价格买入,最终将获得12%的年化收益率。

且不说茅台是否能以5%的永续增速持续下去(纵观历史,百年企业屈指可数,即使是可口可乐的净利润从1998年的35.3亿美元到2021年的98.04亿美元,年化仅4.6%),这20年来的现金流也仍然存在不确定性,产能建设进度不及预期/GDP增速不及预期/白酒进入去库存周期等等……都可能对近期的现金流打折扣,从而动摇这12%的年化收益率。

倘若一切顺利,12%的年化收益如何?

这取决于投资者能力圈内其他公司的估值,取决于你的机会成本。如果你的能力圈内没有更值得信赖的公司,那确实如段永平先生常挂在嘴边的“以10年的眼光看,比存在银行好”。

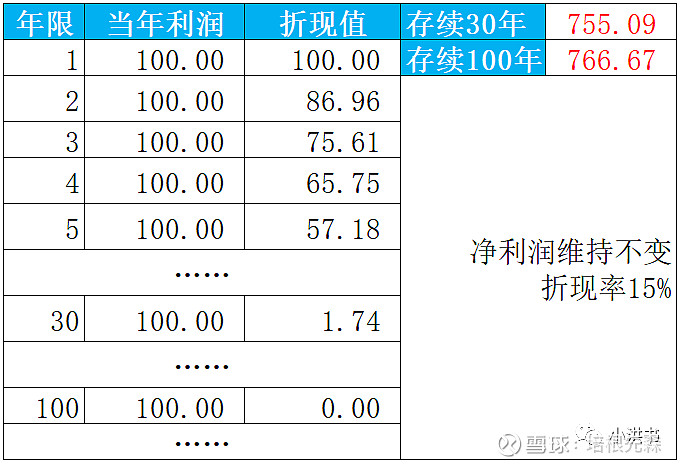

可假如有这么一家公司,净利润维持不变,可存续30年,以该净利润的7.6倍市盈率买入,即可获得15%的年化收益率。

在我看来,$中国神华(01088)$ 就是这样的一家公司,确定性不输于贵州茅台。投资就是在能力圈范围内比较不同资产所能提供的回报率,以当前的市场价格,我可能会更倾向于选择前者。

我认为,即便是顶尖的商业模式,优秀的企业文化,依旧需要有粗略的计算、模糊的正确,应该摒弃的是在高度耦合的模型下所产生的精准错误。如果只关注定性而完全抛弃定量,很容易使投资者陷入盲人摸象的窘境、不加思索的买入,最终投资回报率难以令人满意。

另外,欢迎投资者们来「小洪书」作客。

我们一起学习成长。