《投资者的未来》原文:

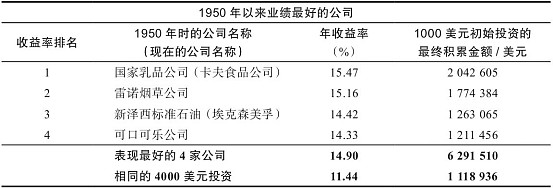

1950~2003年给投资者带来最佳收益的股票:

这些投资收益最高的股票没有一只属于新兴增长产业部门,也并不位列科技革命的前沿。事实上,这4家公司生产的产品几乎和半个世纪前一模一样,它们的产品包括名牌食品(卡夫、纳贝斯克、Post、麦斯威尔)、香烟(骆驼牌、Salem、Winston)、石油(埃克森)和软饮料(可口可乐)。实际上,引以为自豪的可口可乐的传统配方自它100多年前诞生以来没有任何改变,倒是在1985年4月推出“新可乐”遭遇了失败,背离老配方而误入歧途。

#流浪行星读书笔记# :

产品百年不变的公司,是一个不错的选股思路。

一方面,能生存百年,本身说明了公司的生命力。

另一方面,百年不变,意味着不需要创新、改良,省去了巨量研发成本、管理成本。

我的方法是考察古代流传下来的消费品公司(片仔癀、东阿阿胶,我个人是算在消费品公司里面的),选择其中财务指标出众的。

全部讨论

分析很精准。世界上优秀的公司只有两种,一种是能够改变世界的,一种是世界改变不了他的。

巴菲特说过,同样的标的,一个买入价格是明智,另一个买入价格就是愚蠢。卡夫亨氏也是巴菲特重仓股,但因为买价过高,就变成了他为数不多的失败的重仓投资案例。

发散一下,永新股份 这个公司为啥能够持续分红还有内生增长呢? 因为它的这个行业,也是 几乎不变的。 塑料包装,三十年前和三十年后,还是一个样。。。 所以那些机械设备、工艺、师傅等,都不要变化。$永新股份(SZ002014)$

转:世界上优秀的公司只有两种,一种是能够改变世界的,一种是世界改变不了他的。

3个消费,1个能源,都算是古老的生意,雪道够长,雪够厚。

从波特五力模型角度分析,存在时间很久的行业有两点是确定的。一是替代品和服务的威胁是可以排除的。二是新竞争者进入的危险也可以排除,存在的时间过久,竞争很充分了。剩下的都是人精中的人精。