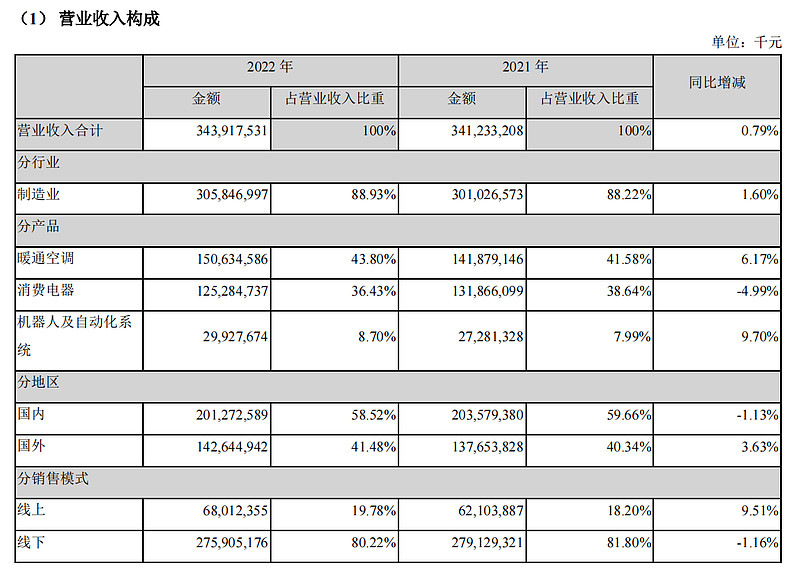

一、美的集团2013-2022年报扫描:

(1)经营效率、风险、回报扫描

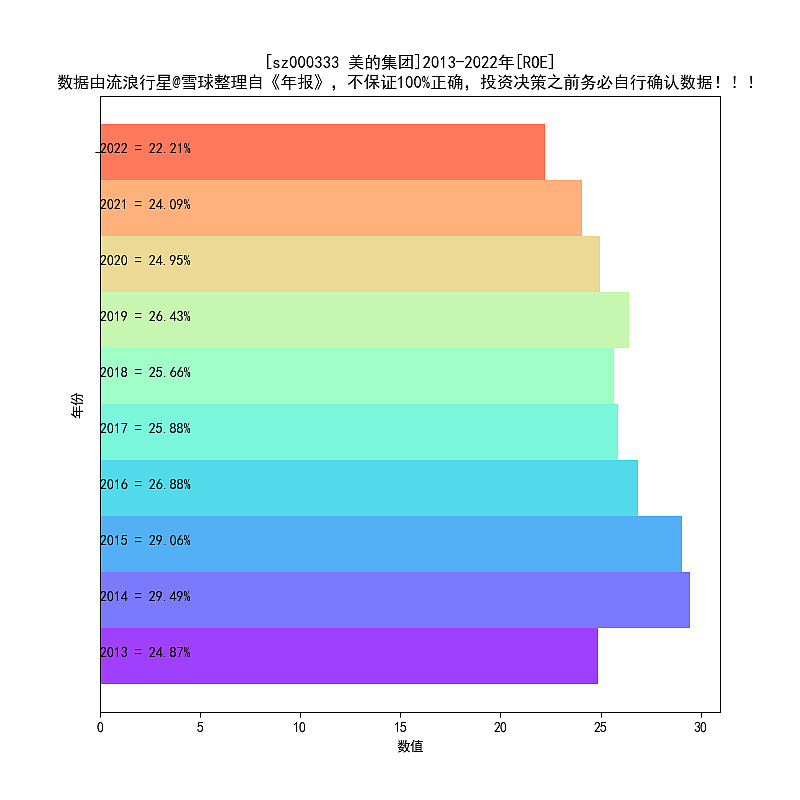

1、ROE 22%,美的ROE没下过20%,牛;

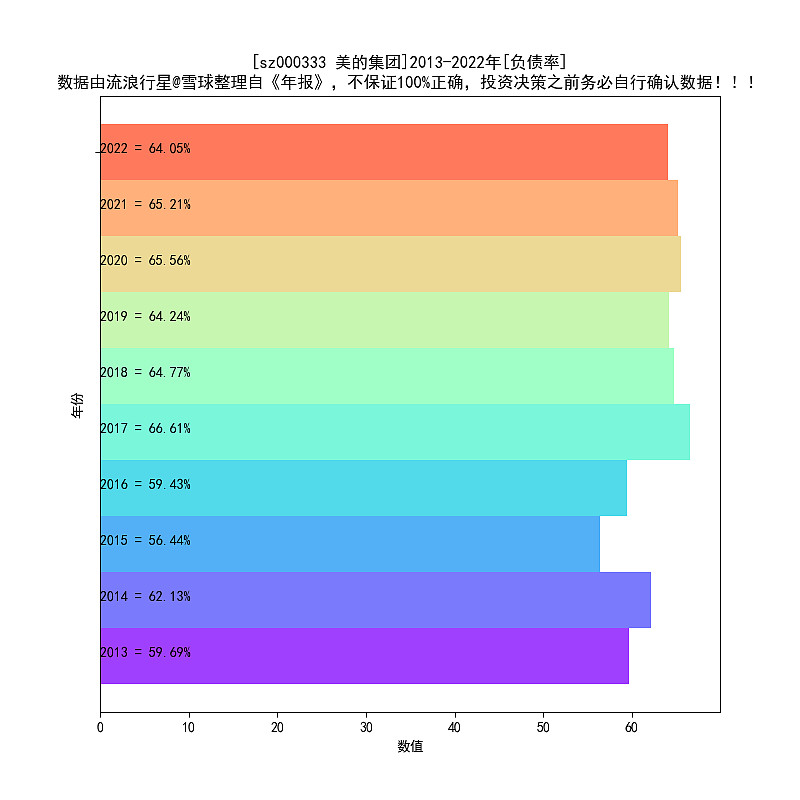

2、负债率64%。美的总负债2600亿。其中应付票据250亿,应付账款640亿,合同负债280,一共1170亿。所以“真实”负债率,没有看上去那么高;

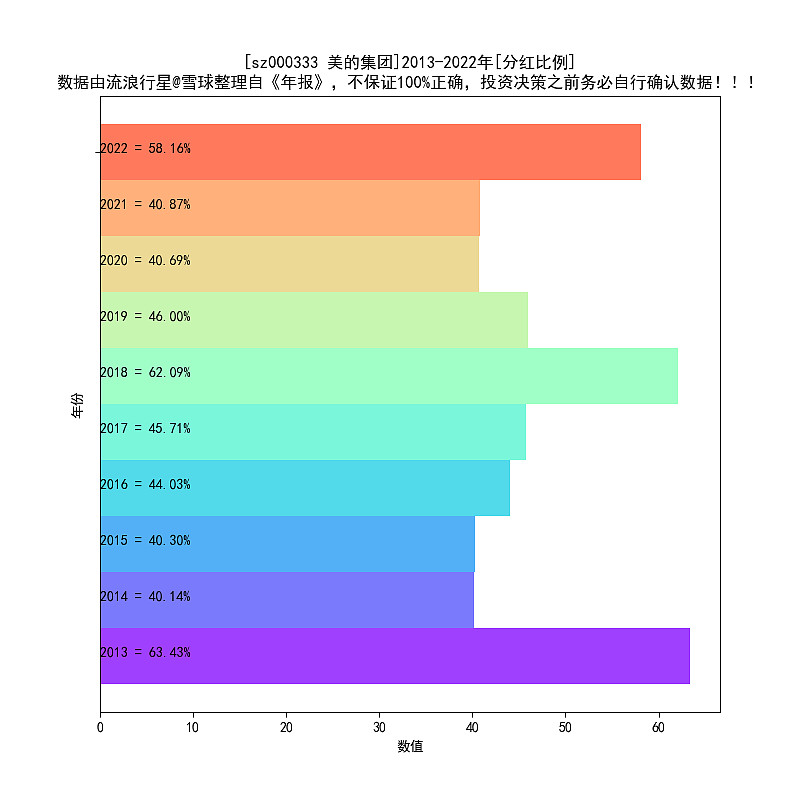

3、分红比例58%。

数据很不错。

(2)经营特征扫描

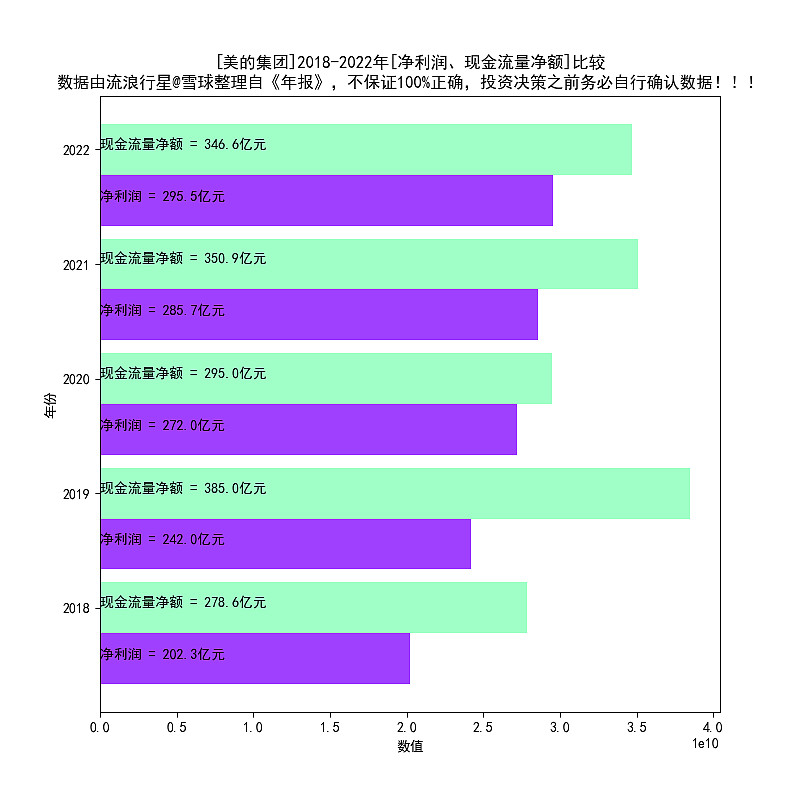

1、现金流非常好;

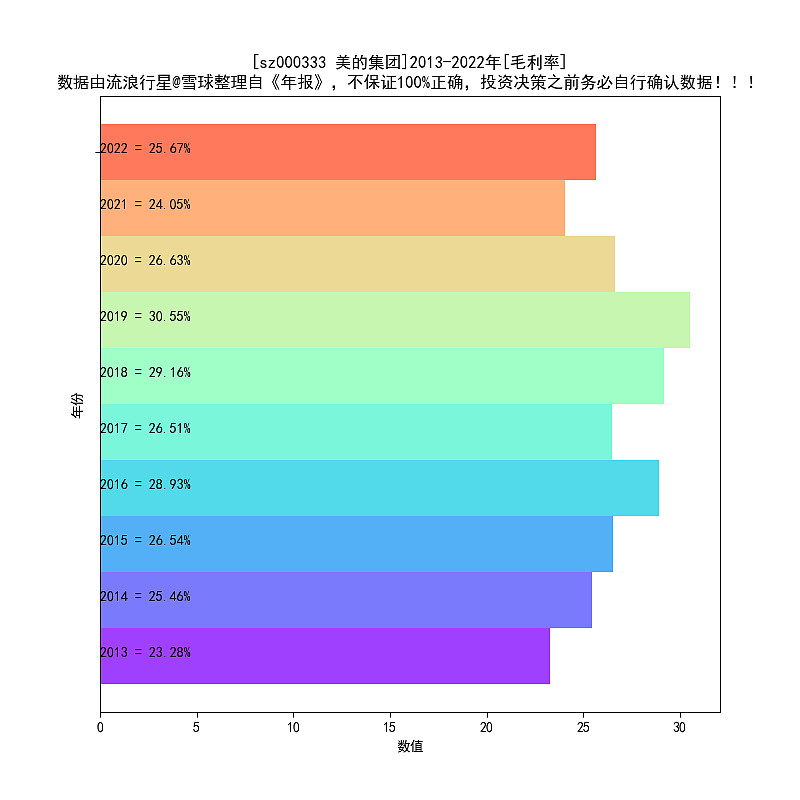

2、毛利率25%;

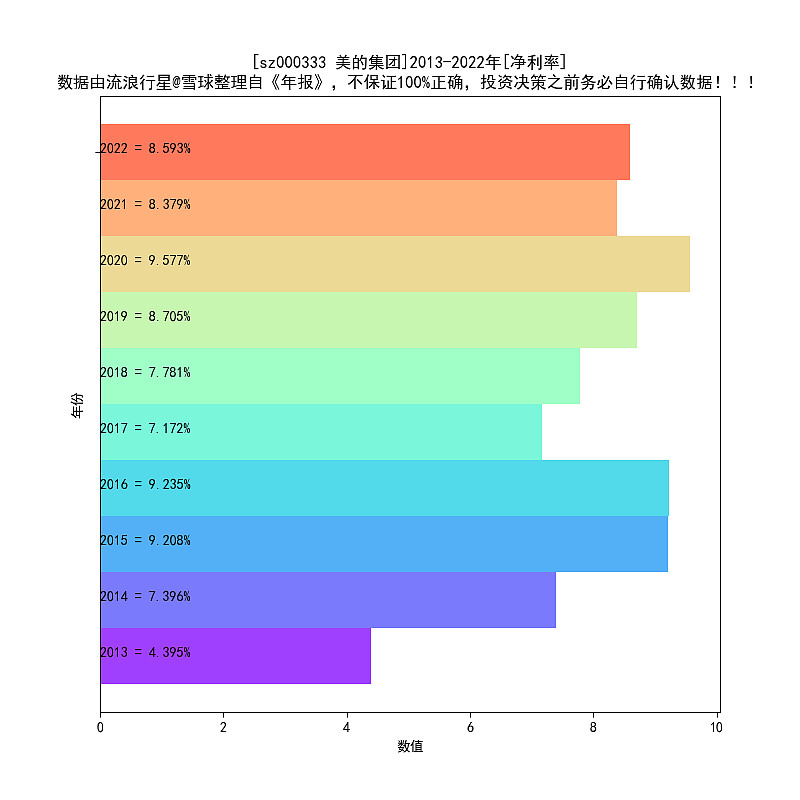

3、净利润率8.6%;

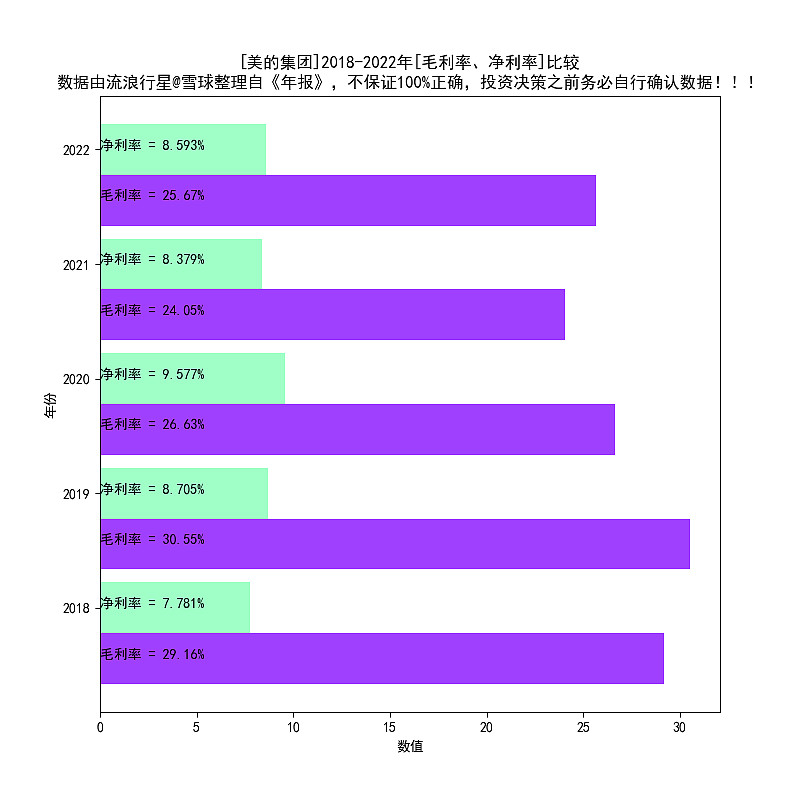

4、周期之下,毛利率和净利率之间的差距17%;

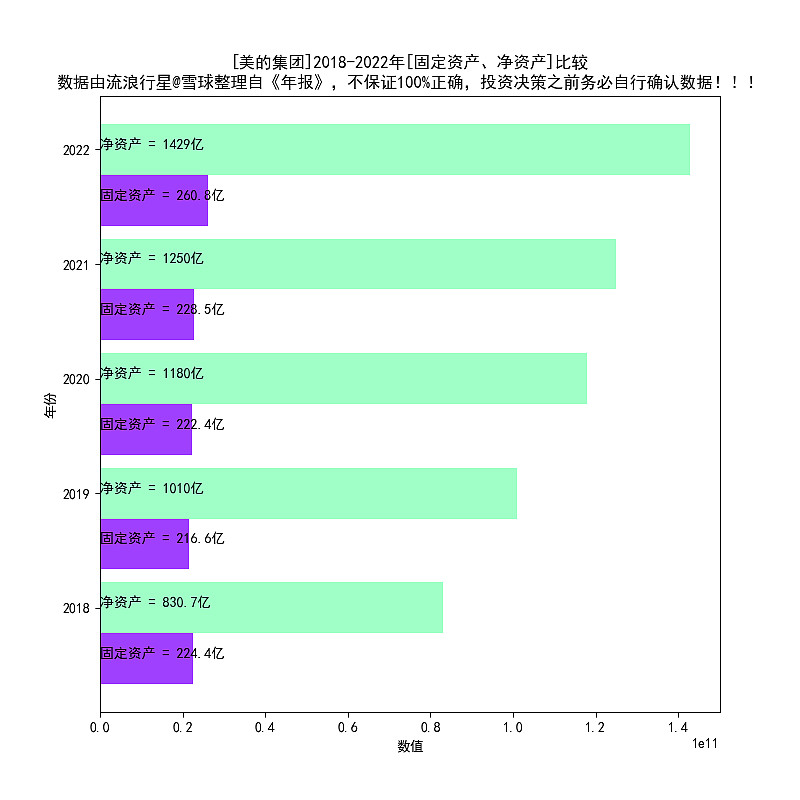

5、固定资产占净资产比重不到20%;

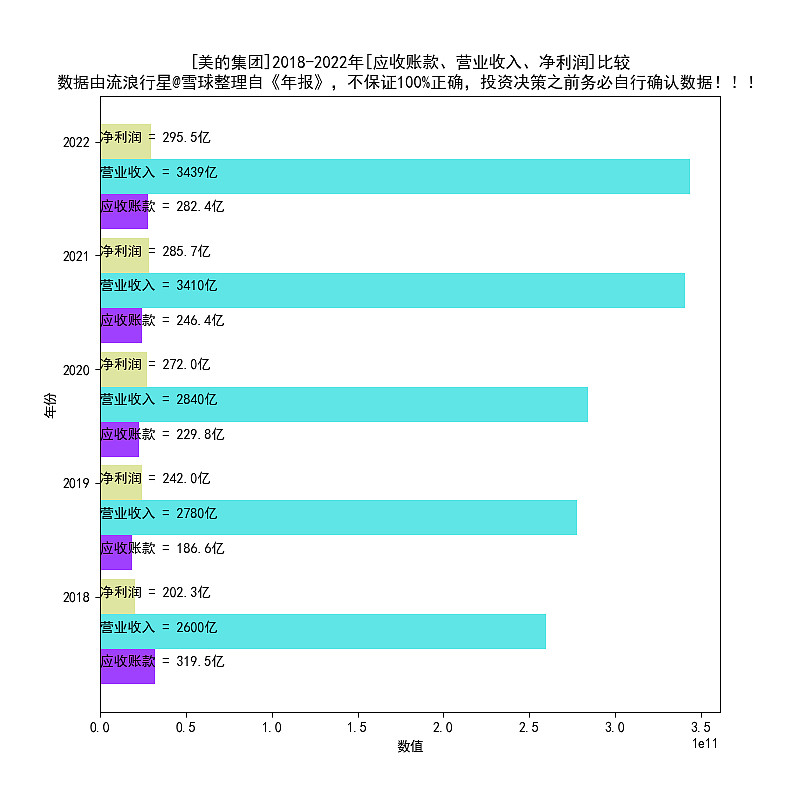

6、净利润295亿,应收账款282亿;

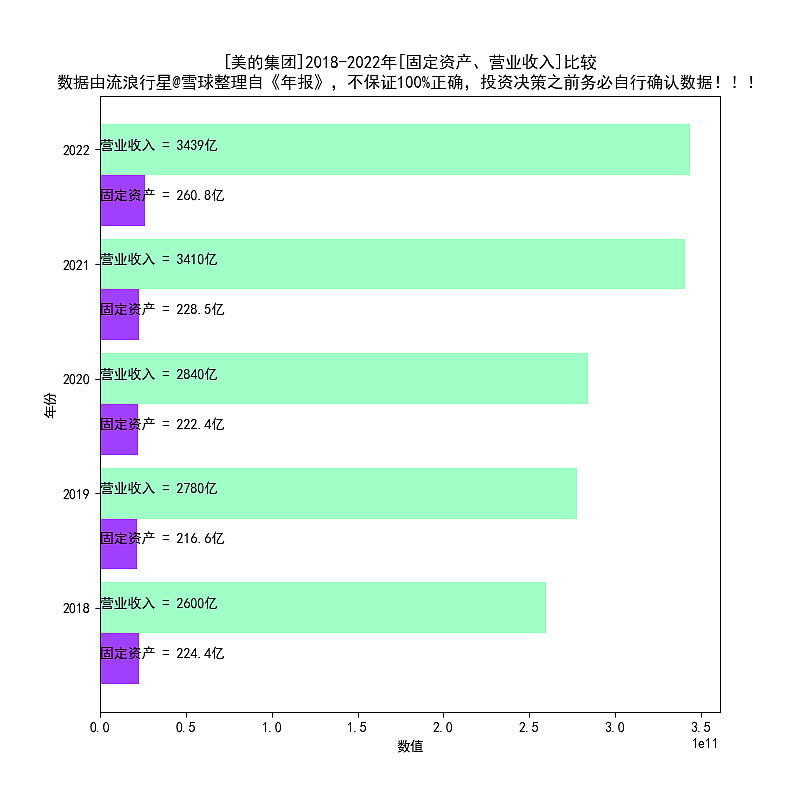

7、260亿固定资产,产生了3400亿营业收入;

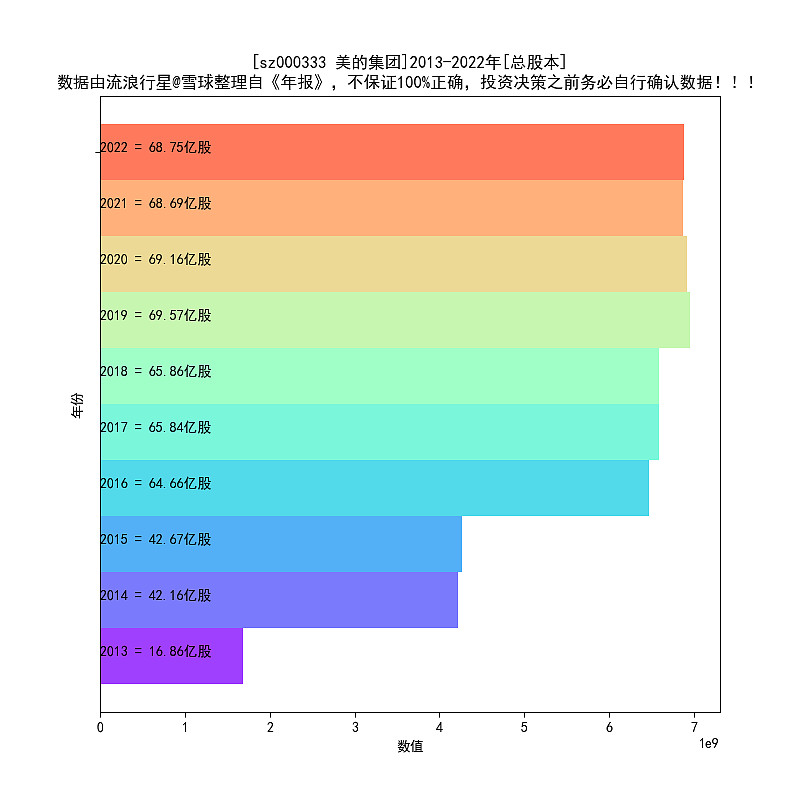

8、总股本基本不变。

薄利多销模式。俗称“卷王”。

(3)发展态势扫描

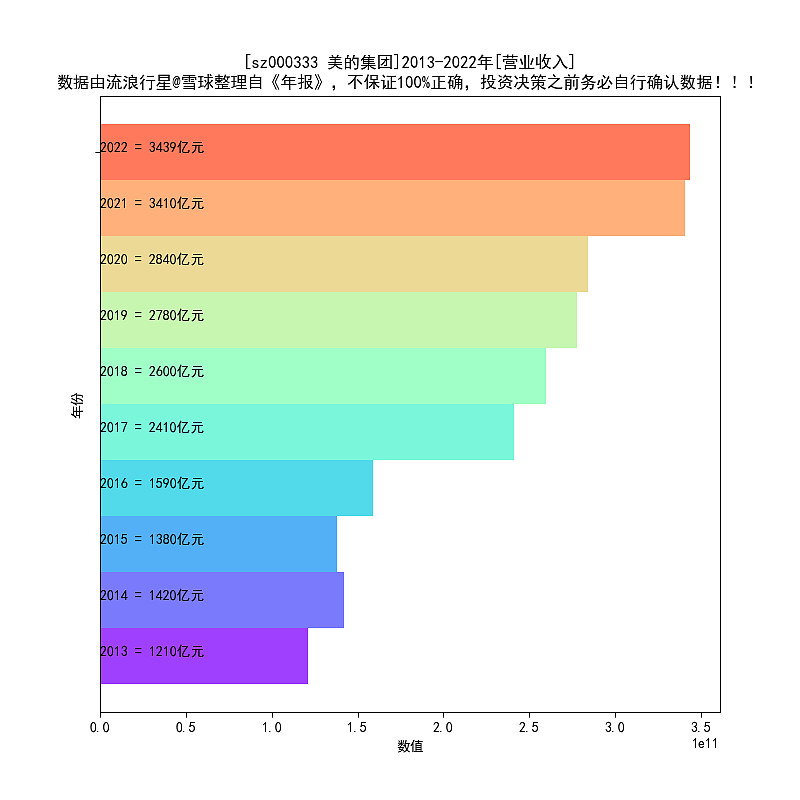

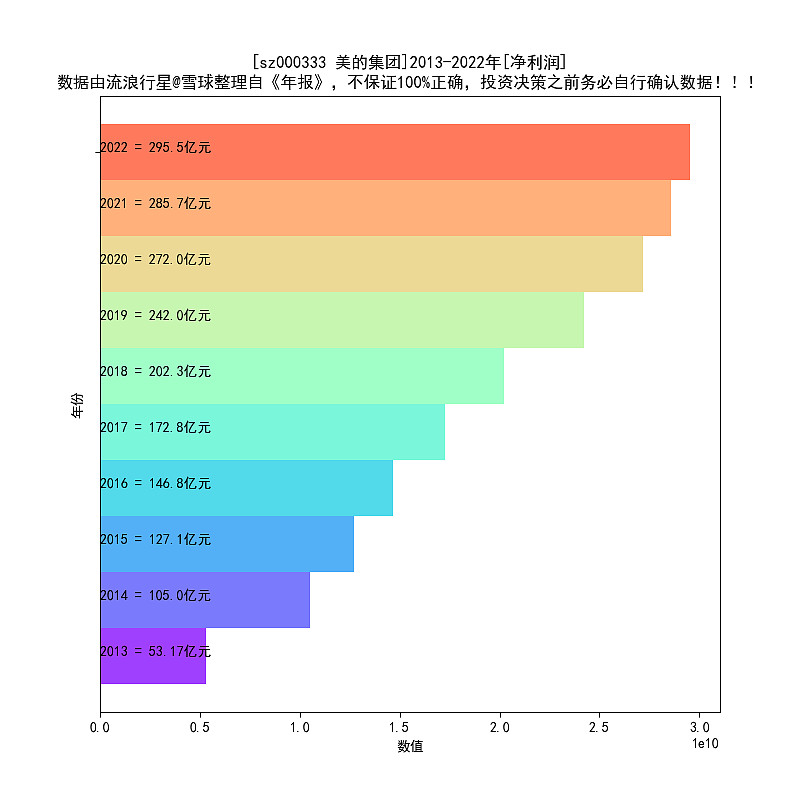

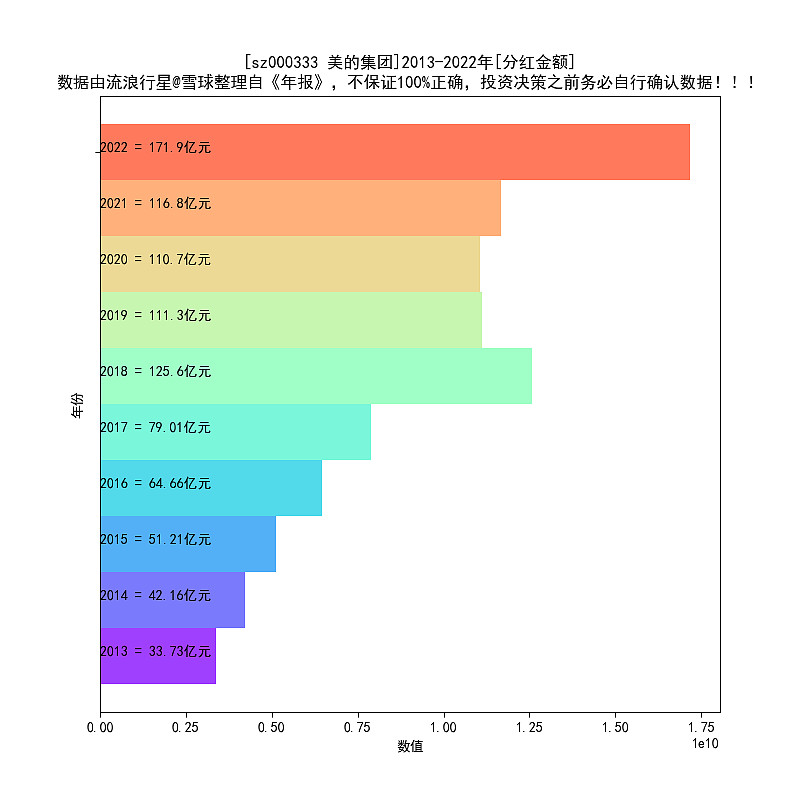

1、10年来,营业收入、净利润、分红金额,总体呈现增长模式。

如此大的市值,还能增长,很不错。

二、阅读2022年报“管理层讨论与分析”章节,看看管理层怎么说:

1、2022 年,美的集团在中国区域全面推进落实“数一”战略,据奥维云网数据显示,在家用空调、台 式泛微波、台式烤箱、电暖器、电磁炉、电热水壶等 6 个品类中,美的系产品在国内线上与线下的市场份 额均位列行业第一。

家电总龙头。

2、营业收入分析:没有一项产品有两位数的增速,机器人及自动化,也才9.7%增速。

四、整体印象

1、家电总龙头。毛利率低于10%,卷王模式。可以和迈瑞医疗、汇川技术类比。

2、体量巨大,无疑成熟期,分红比例提上来了,这个不错。

声明:我持有B类仓(A类仓和B类仓的概念见我的置顶帖第一篇文章《我的交易系统》)。

附:近年数据图表

美的集团-10年数据可视化

【第一部分】经营效率、风险、回报:用ROE、负债率、分红比例,三个指标,近似描述

1、历年ROE

指标含义:ROE代表公司净资产的战斗力。一般来说,ROE持续高位(>15%)的资产是优质资产

2、历年负债率

指标含义:负债率代表公司的经营杠杆。一般来说,负债率持续低位(<20%)让人放心

3、历年分红比例

指标含义:分红比例模糊的映射了上市公司回报股东的意愿。一般来说,进入成熟期后,分红比例持续高位(>50%)说明上市公司对股东的回报不错

【第二部分】经营特征:用现金流VS净利润、利润率(毛利率+净利润)、固定资产VS净资产、应收账款VS营业收入、固定资产VS营业收入、总股本变化,8张图表,近似描述

4、历年 净利润、现金流 比较

图表含义:现金流(真金白银)和净利润(账面数值)差不多,就放心了,如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升。净利润(账面数值)无法转变为现金流(真金白银),需要警惕

5、历年毛利率

指标含义:1-毛利率=公司赚钱的辛苦程度。一般来说,毛利率低于20%的公司,关注价值不高。如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因

6、历年净利率

指标含义:净利率代表公司的获利效率。一般来说,净利润率持续>20%的公司,值得关注

7、历年 毛利率、净利率 对比

图表含义:一般来说,毛利润和净利润隔了税和费(销售费用、管理费用、财务费用、研发费用),毛利率和净利率越是接近,一定程度上表明公司的管理效率高、业务简明

8、历年 固定资产、净资产 对比

图表含义:一般来说,固定资产占净资产比重低,属于轻资产模式,比如不少白酒上市公司固定资产占净资产比重普遍10%左右,典型的轻资产模式

9、历年 应收账款、营业收入、净利润 比较

图表含义:一般来说,应收账款,越少越好。应收账款能不能回收,判断难度大

10、历年 固定资产、营业收入 对比

图表含义:我喜欢营业收入不断增长、但是固定资产不增长的公司。不用投入固定资产,现金流通常会更好。固定资产不断增加,营业收入不增加的公司,一律不关注

11、历年总股本

指标含义:总股本变动,一般是送转(无意义)、增发、发行可转债、回购、股权激励造成的,观察股本变动,可以发现公司资本运作的痕迹。我喜欢专心经营、不搞资本运作的公司

【第三部分】发展情况:营业收入、净利润、分红金额,三个指标的变化趋势

12、历年营业收入

指标含义:营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视

13、历年净利润

指标含义:公司累死累活经营,就是为了净利润。单独一年净利润意义不大,看历年净利润,很能说明问题

14、历年分红

指标含义:分红是股票的终极意义,分红是上市公司给股东的回报,分红降低了投资者确认上市公司净利润真实性的难度,分红金额是财务报表里面最能显诚意的数据,分红某种程度上体现了管理层和股民利益的一致性,分红是散户的守护神

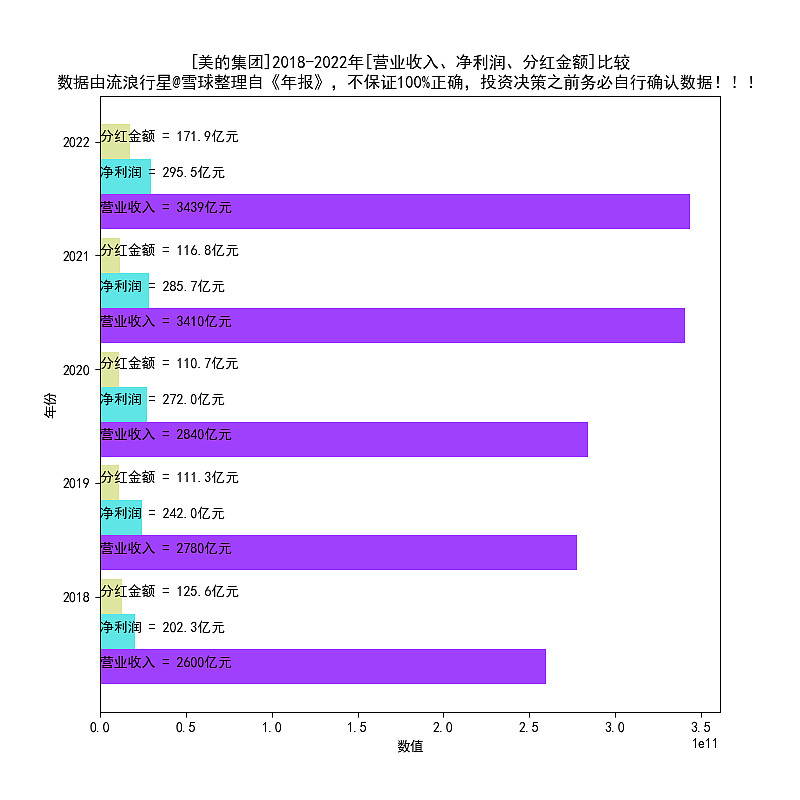

15、历年 营业收入、净利润、分红 比较

图表含义:净利润是营业收入的一部分,现金分红金额是净利润的一部分,三者比较可以毛估估公司生意的特点、以及回报股东的能力及意愿。这个图,看多了,就有感觉了

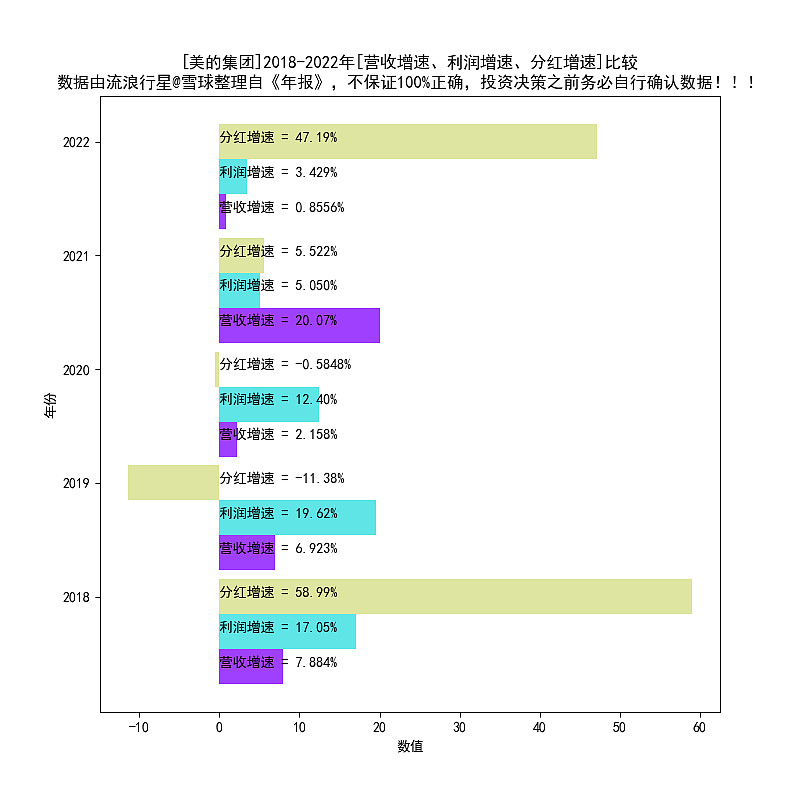

16、历年 营收增速、利润增速、分红增速 比较

图表含义:营收增速、利润增速、分红增速,步调一致比较好,如果出现增收不增利、增利不增收、分红不同步增长,最好琢磨一下,弄清楚原因

本文原理见:

《价值投资进阶:选股核心指标ROE》

生成时间

2023-06-27