一、海螺水泥2013-2022年报扫描:

注:今年才加入跟踪。

(1)经营效率、风险、回报扫描

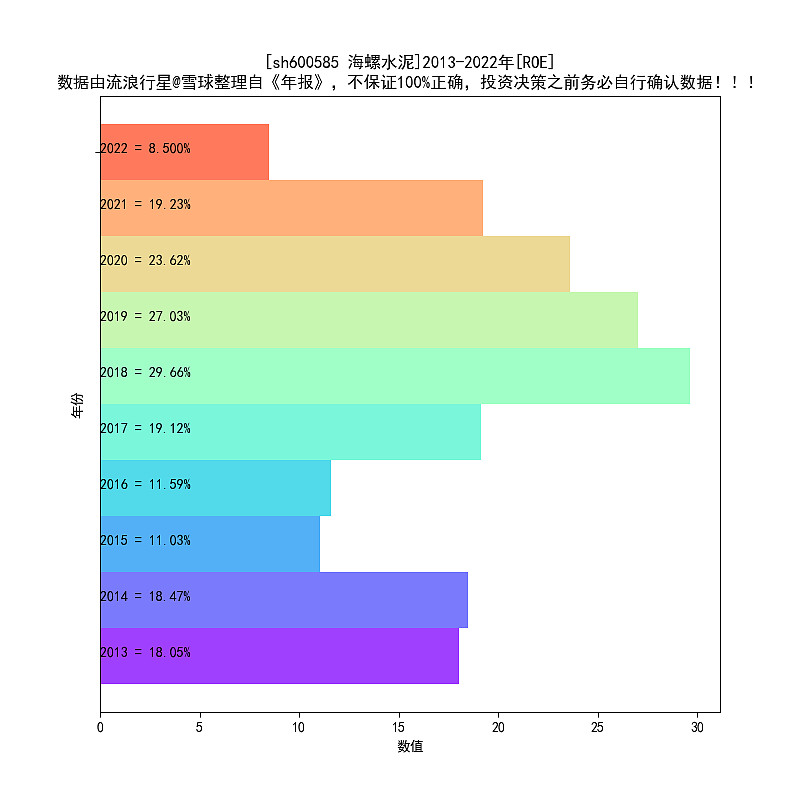

1、ROE 8%,10年来第一次跌破两位数;

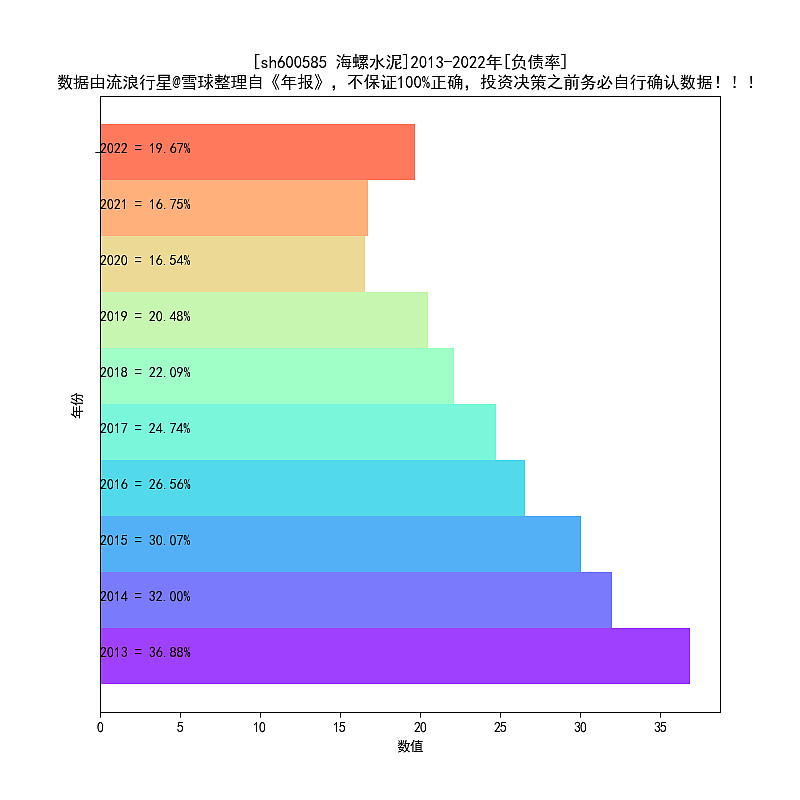

2、负债率19%;

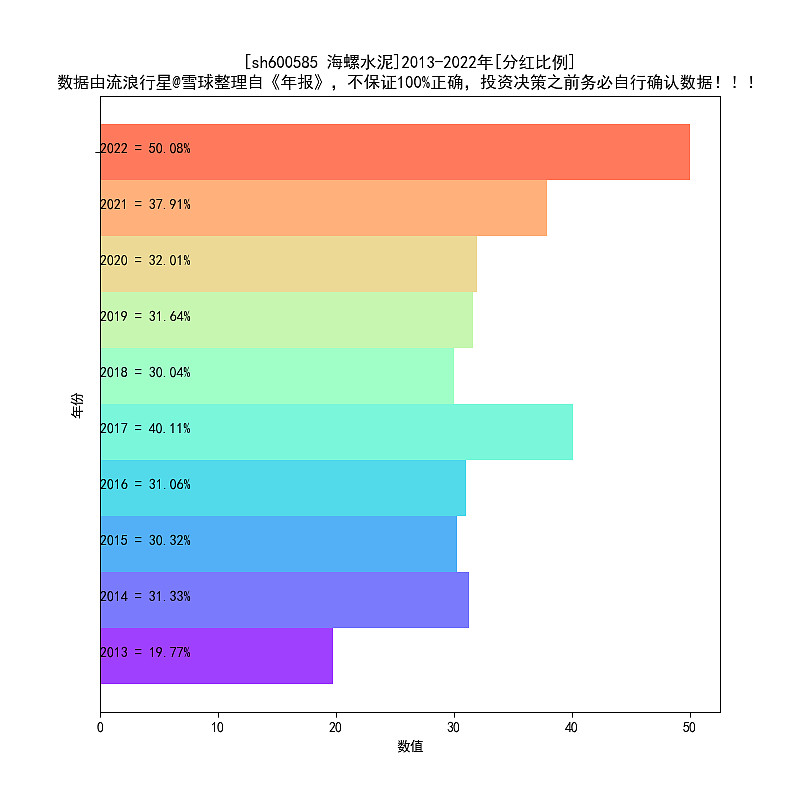

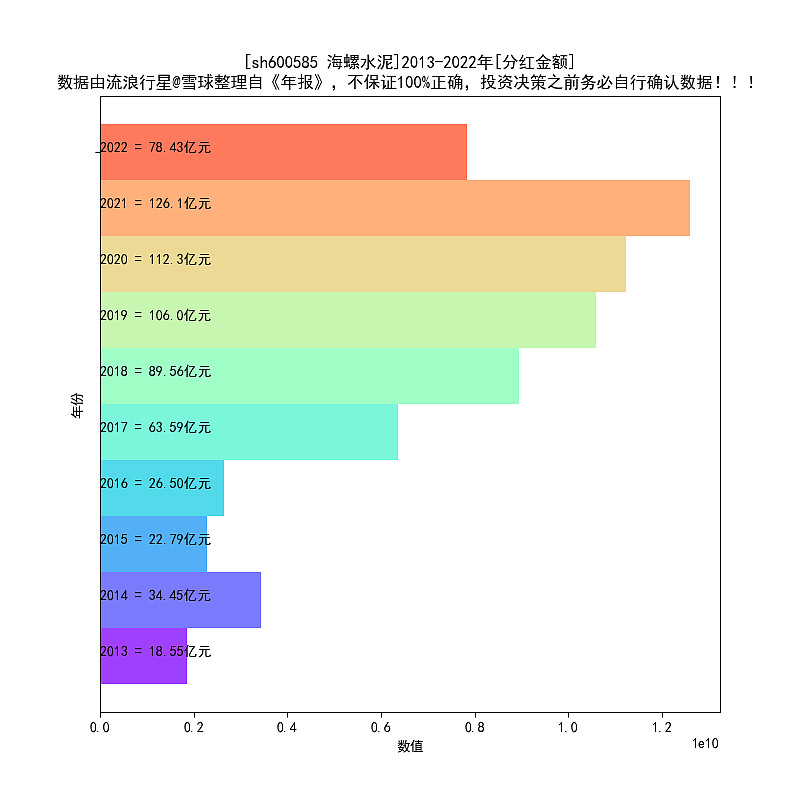

3、分红比例50%。

ROE新低,分红比例新高,有点意思。

(2)经营特征扫描

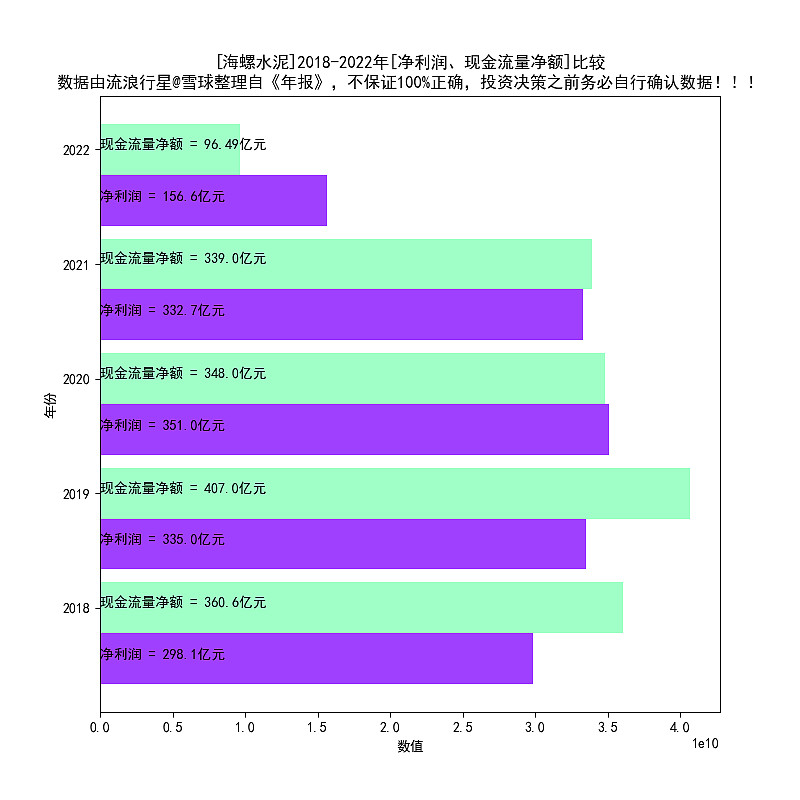

1、现金流5年来第一次低于净利润;

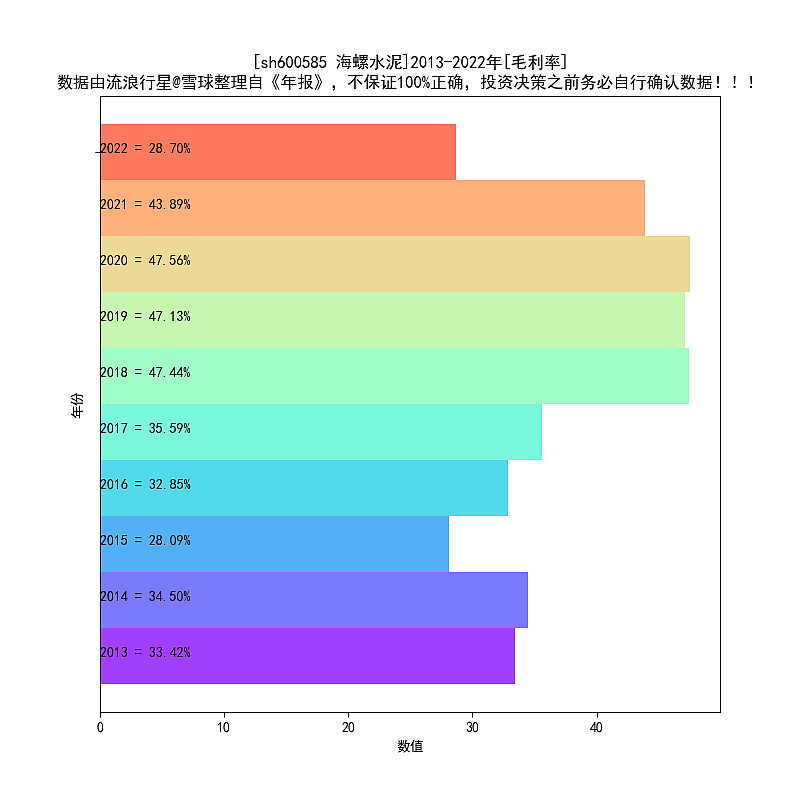

2、毛利率28%,新低;

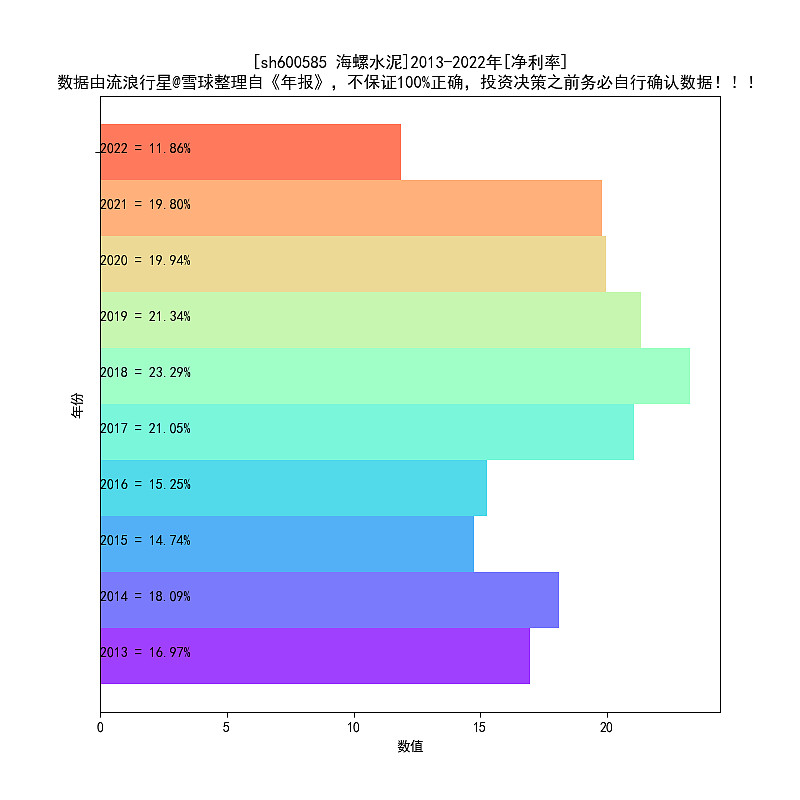

3、净利率11%,新低;

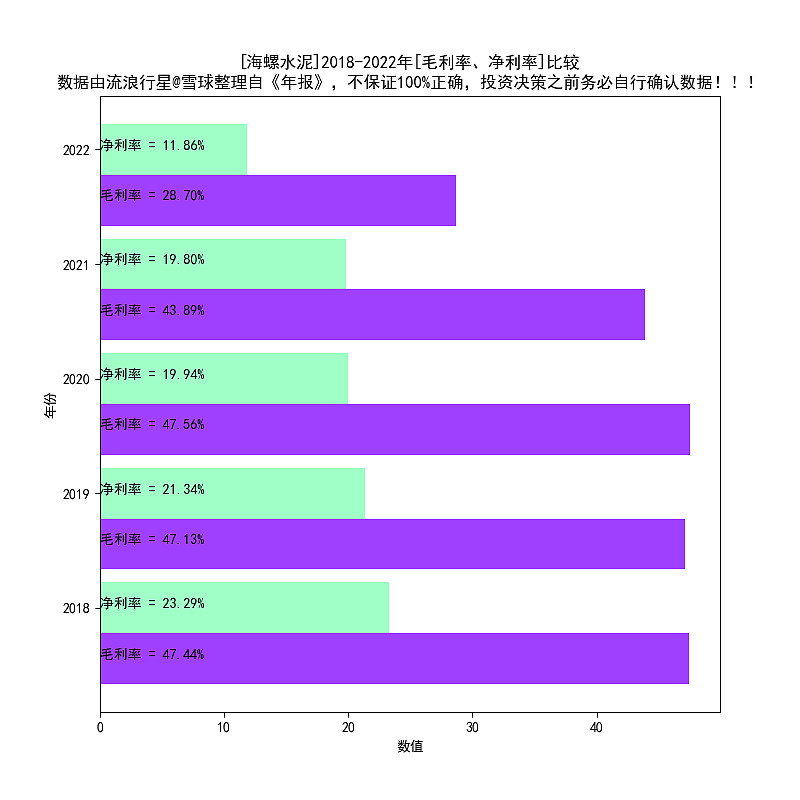

4、毛利率和净利率之间的差距17%;

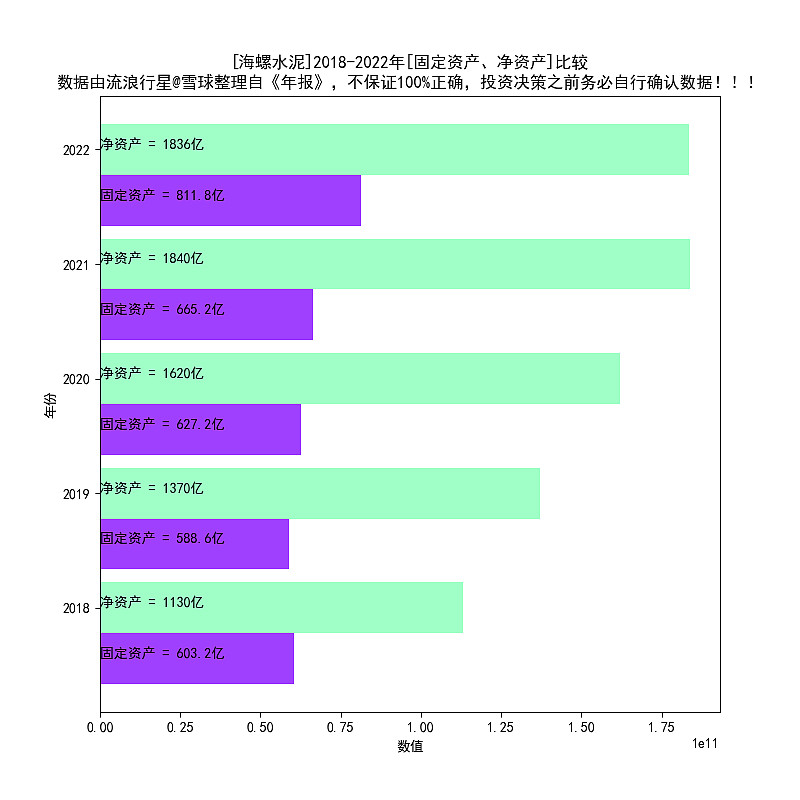

5、固定资产占净资产比重40%出头;

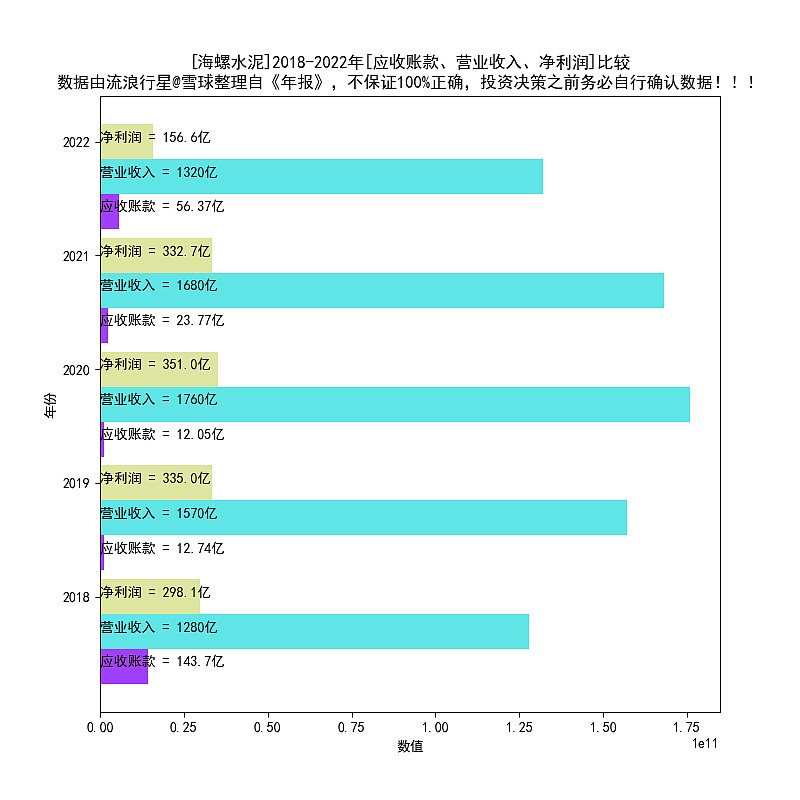

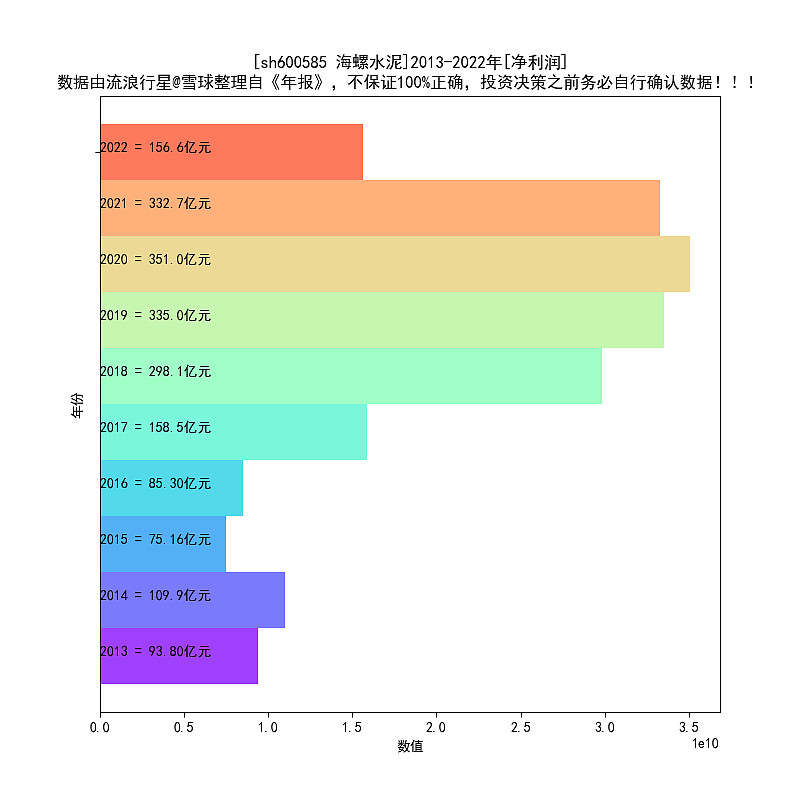

6、净利润156亿,应收账款56亿;应收账款的比例大幅提升,和现金流低于净利润,是挂钩的;

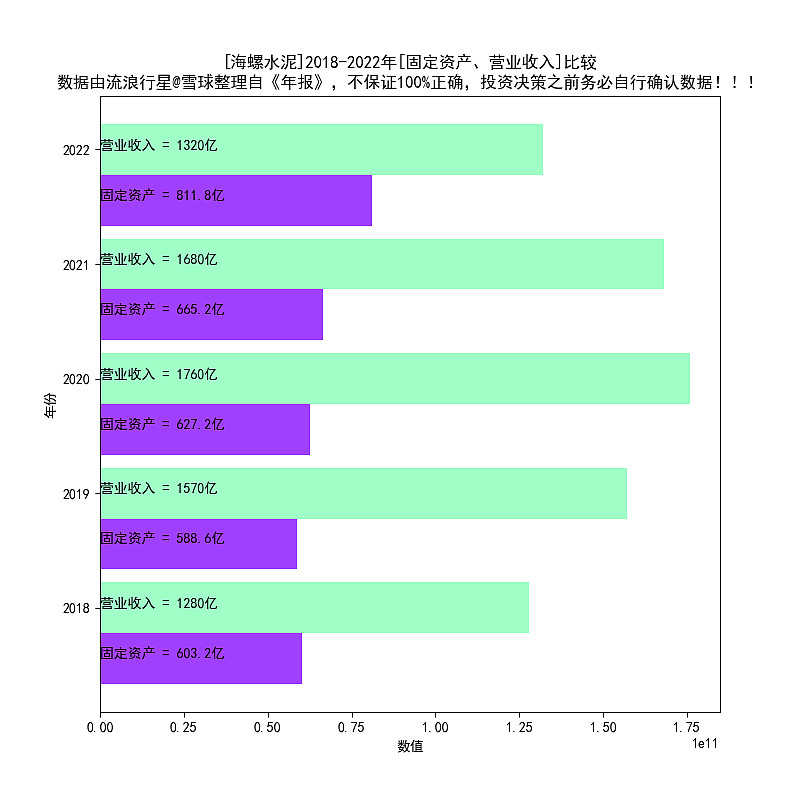

7、811亿固定资产,产生了1320亿的营业收入。

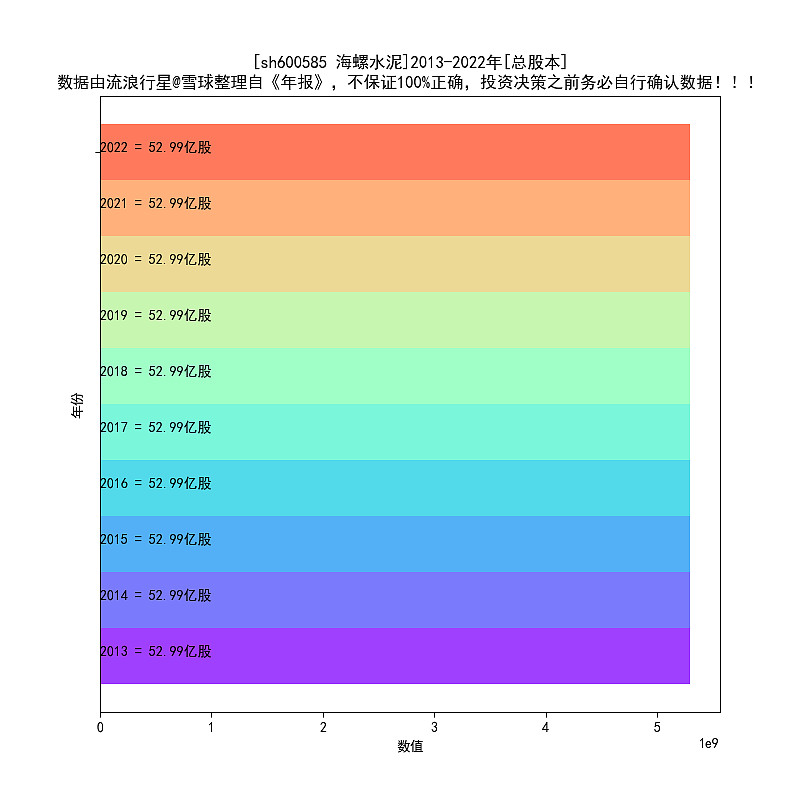

8、总股本基本不变。

数据不能和消费品比,但对于资产较重的行业,算是说的过去的。

(3)发展态势扫描

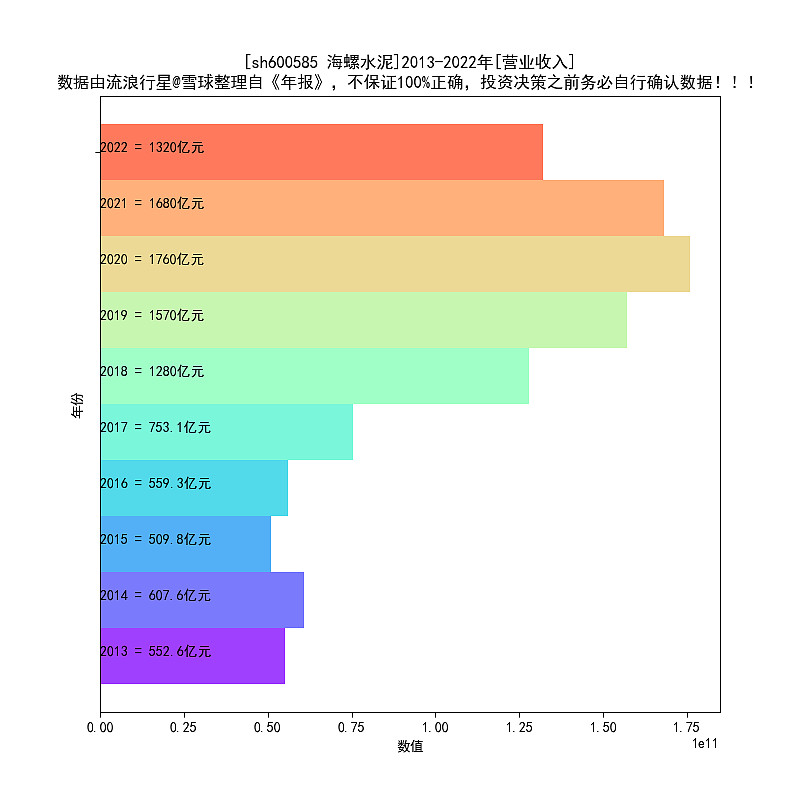

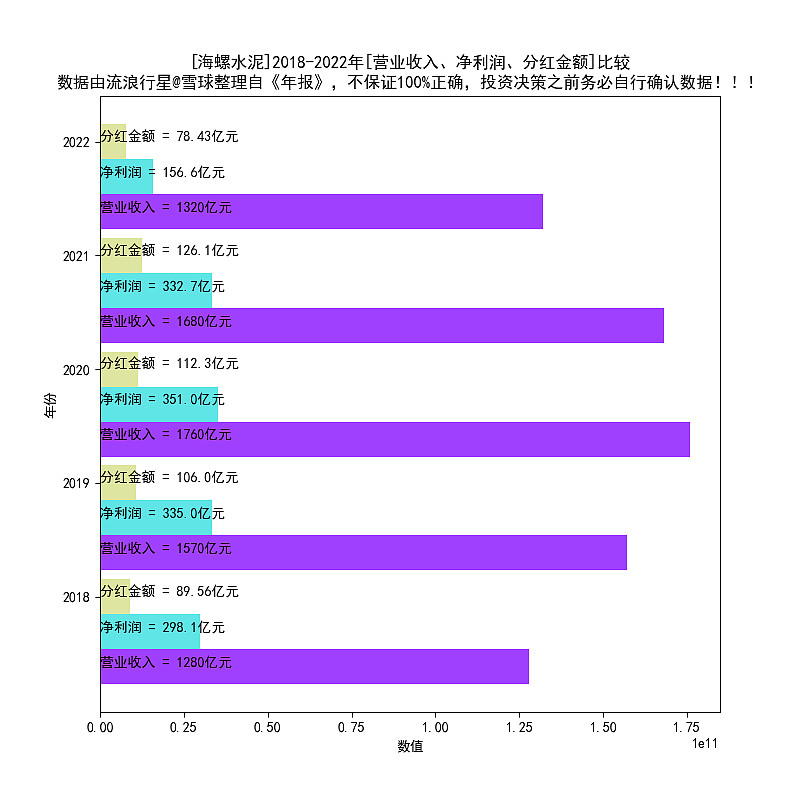

1、营业利润从巅峰的1760亿,下滑到1320亿。

营业收入的下滑,说明了一切,其他的指标再好,也是要打折的。

二、阅读2022年报“管理层讨论与分析”章节,看看管理层怎么说:

1、2022 年,国际环境更趋复杂严峻,国内经济受到多种超预期因素冲击,全国固定资产投 资同比增长 5.1%,基础设施投资同比增长 9.4%,房地产开发投资同比下降 10%。受宏 观经济下行压力加大、房地产市场持续走弱等因素影响,全国水泥市场需求明显收缩, 2022 年全国水泥产量 21.3 亿吨,同比下降 10.5%。市场需求持续低迷叠加供给增加, 使得全年水泥价格高开低走,煤炭等能源价格大幅上涨推升成本高企,在量价齐跌、成 本高涨的双向挤压背景下,水泥行业效益下滑。

这一句话,就说明了一切。

三、整体印象

1、水泥行业的绝对龙头,财务状况,也是最好的。

2、钢筋、混凝土狂奔的时代,已经过去了。海螺水泥,以后可以对标宝钢股份。

3、年初的时候,海螺水泥还是我的A类仓,现在全部清仓了。我的基本观点是,海螺水泥依然是好公司,但从成长股进化为周期股,我要先观察业绩波动情况(箱体),才能很好的估值。在营业收入不断下滑的情况下,所有估值指标,都是失效的。

声明:我未持有海螺水泥。

附:近年数据图表

海螺水泥-10年数据可视化

【第一部分】经营效率、风险、回报:用ROE、负债率、分红比例,三个指标,近似描述

1、历年ROE

指标含义:ROE代表公司净资产的战斗力。一般来说,ROE持续高位(>15%)的资产是优质资产

2、历年负债率

指标含义:负债率代表公司的经营杠杆。一般来说,负债率持续低位(<20%)让人放心

3、历年分红比例

指标含义:分红比例模糊的映射了上市公司回报股东的意愿。一般来说,进入成熟期后,分红比例持续高位(>50%)说明上市公司对股东的回报不错

【第二部分】经营特征:用现金流VS净利润、利润率(毛利率+净利润)、固定资产VS净资产、应收账款VS营业收入、固定资产VS营业收入、总股本变化,8张图表,近似描述

4、历年 净利润、现金流 比较

图表含义:现金流(真金白银)和净利润(账面数值)差不多,就放心了,如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升。净利润(账面数值)无法转变为现金流(真金白银),需要警惕

5、历年毛利率

指标含义:1-毛利率=公司赚钱的辛苦程度。一般来说,毛利率低于20%的公司,关注价值不高。如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因

6、历年净利率

指标含义:净利率代表公司的获利效率。一般来说,净利润率持续>20%的公司,值得关注

7、历年 毛利率、净利率 对比

图表含义:一般来说,毛利润和净利润隔了税和费(销售费用、管理费用、财务费用、研发费用),毛利率和净利率越是接近,一定程度上表明公司的管理效率高、业务简明

8、历年 固定资产、净资产 对比

图表含义:一般来说,固定资产占净资产比重低,属于轻资产模式,比如不少白酒上市公司固定资产占净资产比重普遍10%左右,典型的轻资产模式

9、历年 应收账款、营业收入、净利润 比较

图表含义:一般来说,应收账款,越少越好。应收账款能不能回收,判断难度大

10、历年 固定资产、营业收入 对比

图表含义:我喜欢营业收入不断增长、但是固定资产不增长的公司。不用投入固定资产,现金流通常会更好。固定资产不断增加,营业收入不增加的公司,一律不关注

11、历年总股本

指标含义:总股本变动,一般是送转(无意义)、增发、发行可转债、回购、股权激励造成的,观察股本变动,可以发现公司资本运作的痕迹。我喜欢专心经营、不搞资本运作的公司

【第三部分】发展情况:营业收入、净利润、分红金额,三个指标的变化趋势

12、历年营业收入

指标含义:营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视

13、历年净利润

指标含义:公司累死累活经营,就是为了净利润。单独一年净利润意义不大,看历年净利润,很能说明问题

14、历年分红

指标含义:分红是股票的终极意义,分红是上市公司给股东的回报,分红降低了投资者确认上市公司净利润真实性的难度,分红金额是财务报表里面最能显诚意的数据,分红某种程度上体现了管理层和股民利益的一致性,分红是散户的守护神

15、历年 营业收入、净利润、分红 比较

图表含义:净利润是营业收入的一部分,现金分红金额是净利润的一部分,三者比较可以毛估估公司生意的特点、以及回报股东的能力及意愿。这个图,看多了,就有感觉了

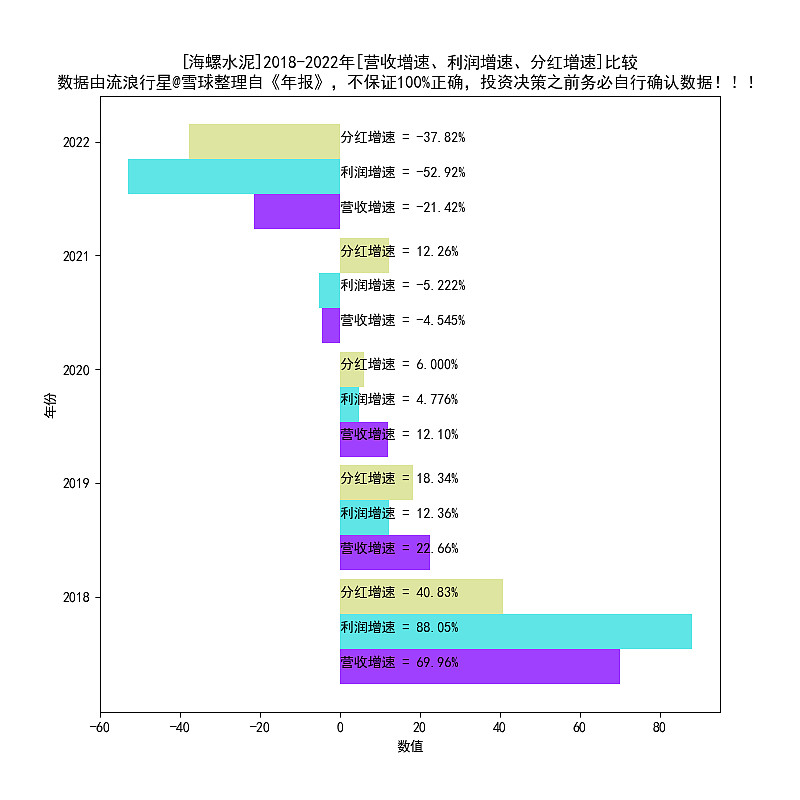

16、历年 营收增速、利润增速、分红增速 比较

图表含义:营收增速、利润增速、分红增速,步调一致比较好,如果出现增收不增利、增利不增收、分红不同步增长,最好琢磨一下,弄清楚原因

本文原理见:

《价值投资进阶:选股核心指标ROE》

生成时间

2023-06-21