海康威视2022年报扫描:

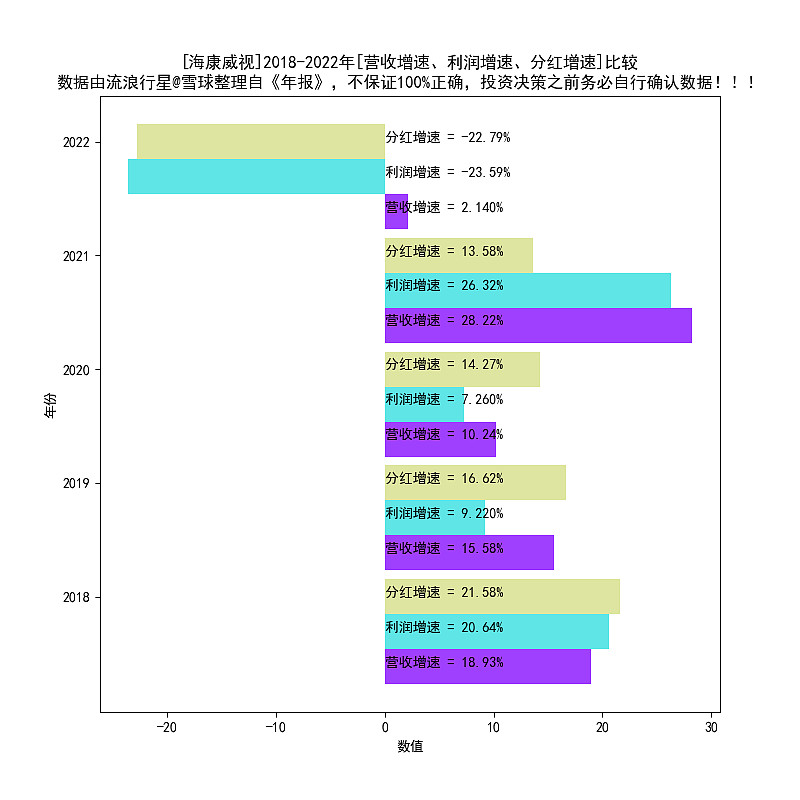

1、营业收入微增,结束了高增长。净利润下滑20%+,第一次。

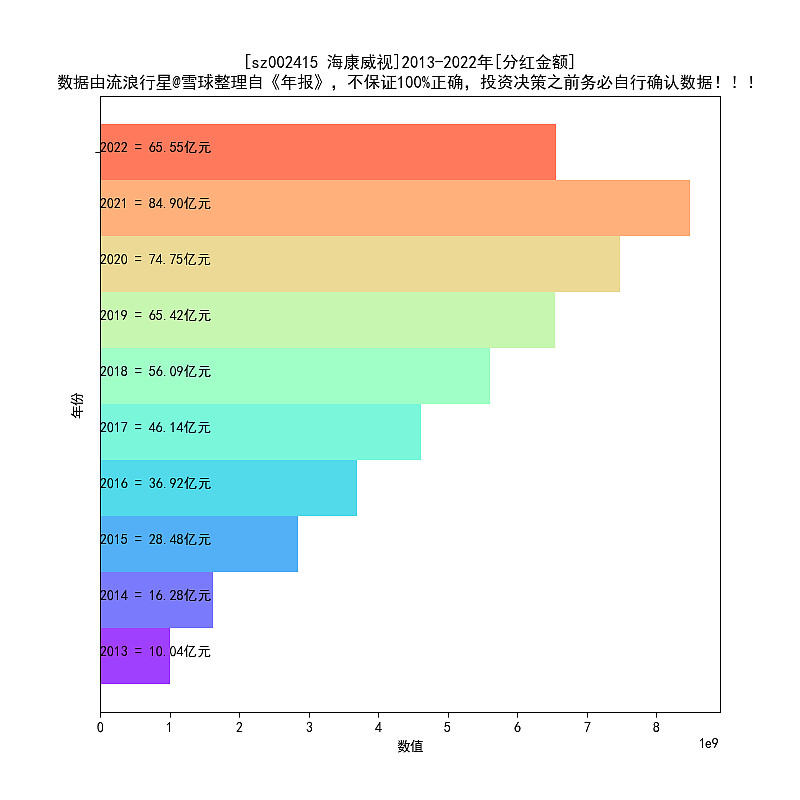

2、分红历史上第一次下滑,而且下滑不少。

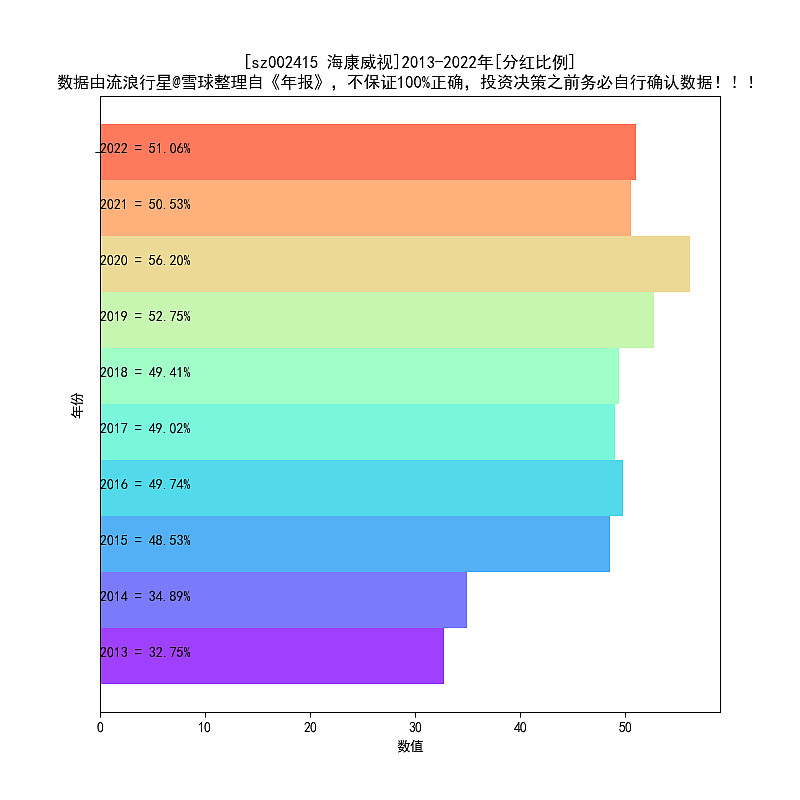

3、分红比例51%,这个不错。

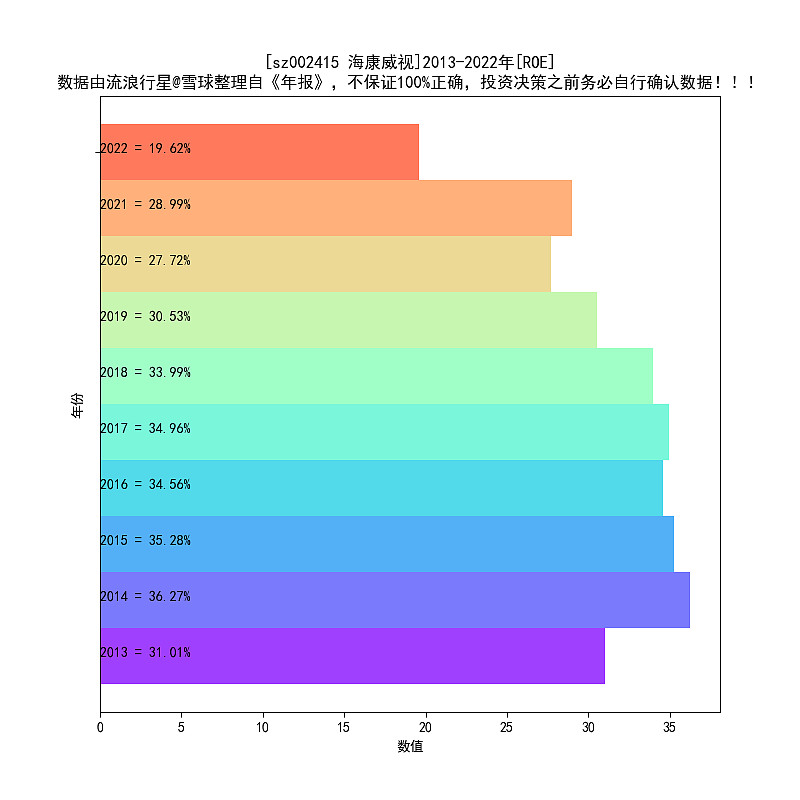

4、ROE19%,第一次下滑到20%以下。

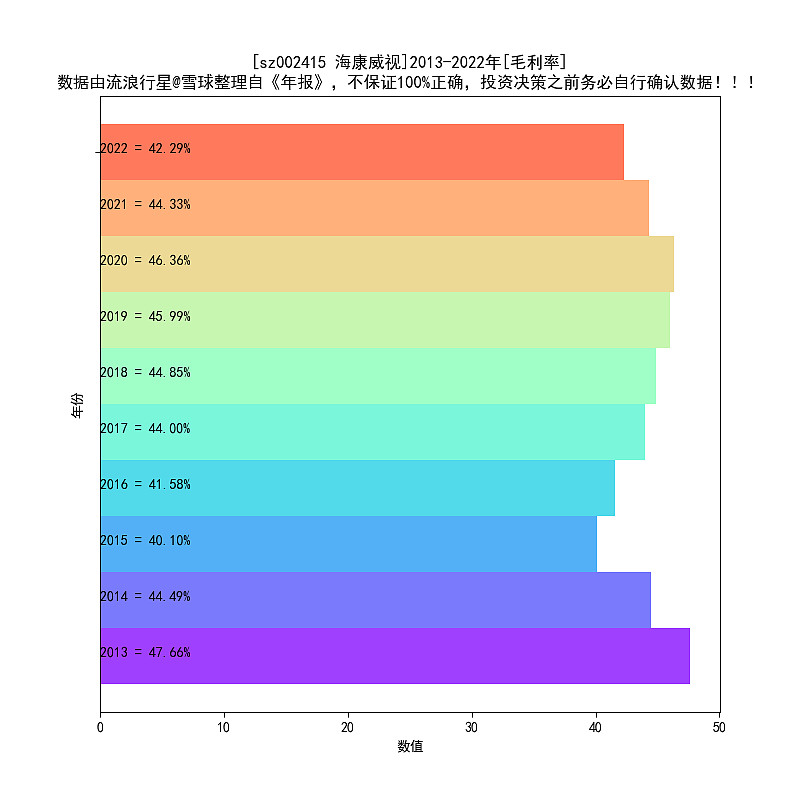

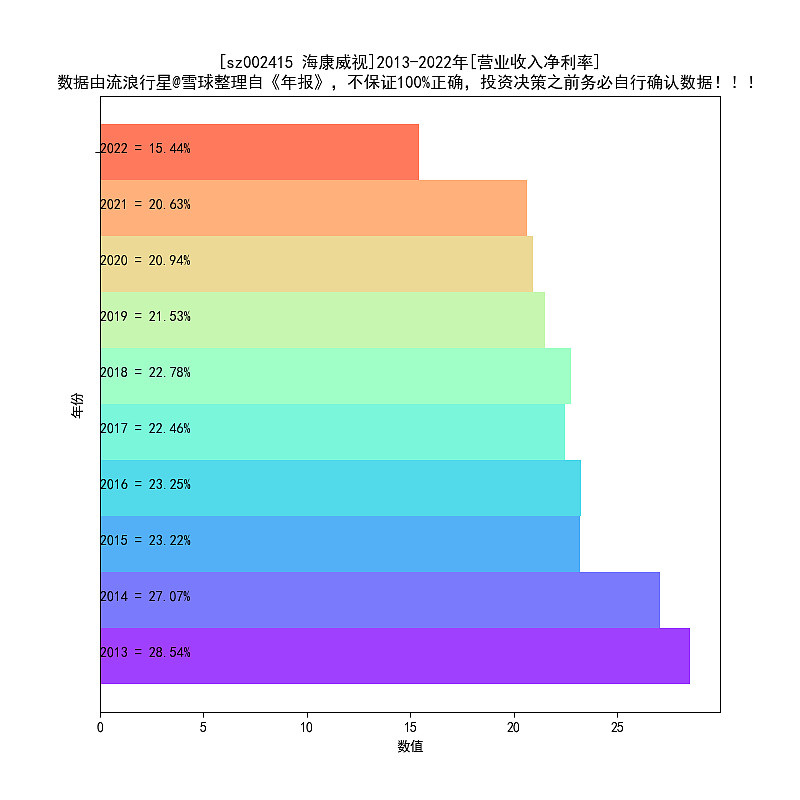

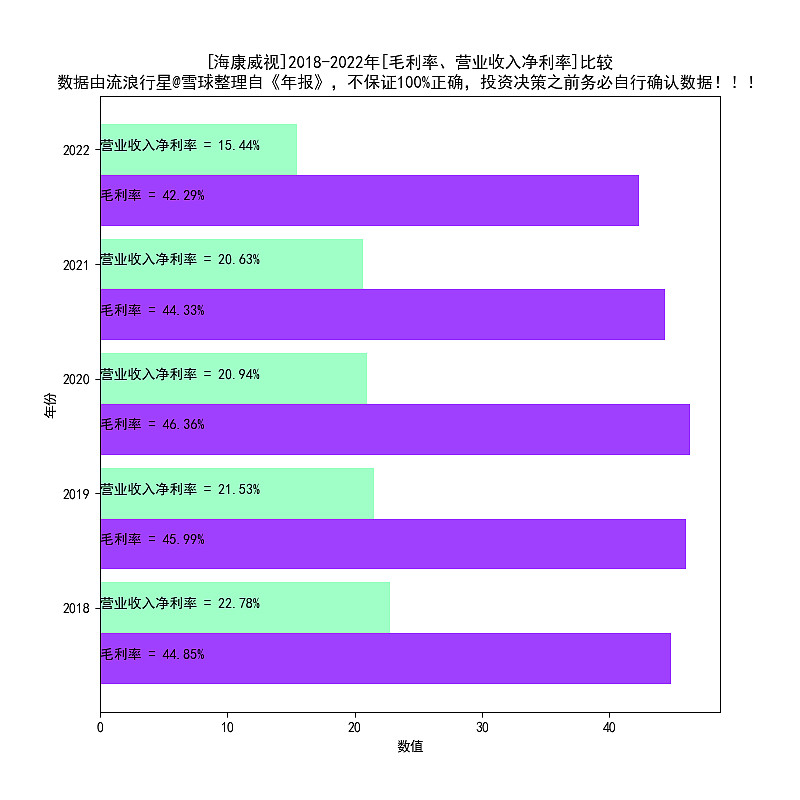

5、毛利率42%,这个不错。净利润率大幅下滑至15%。

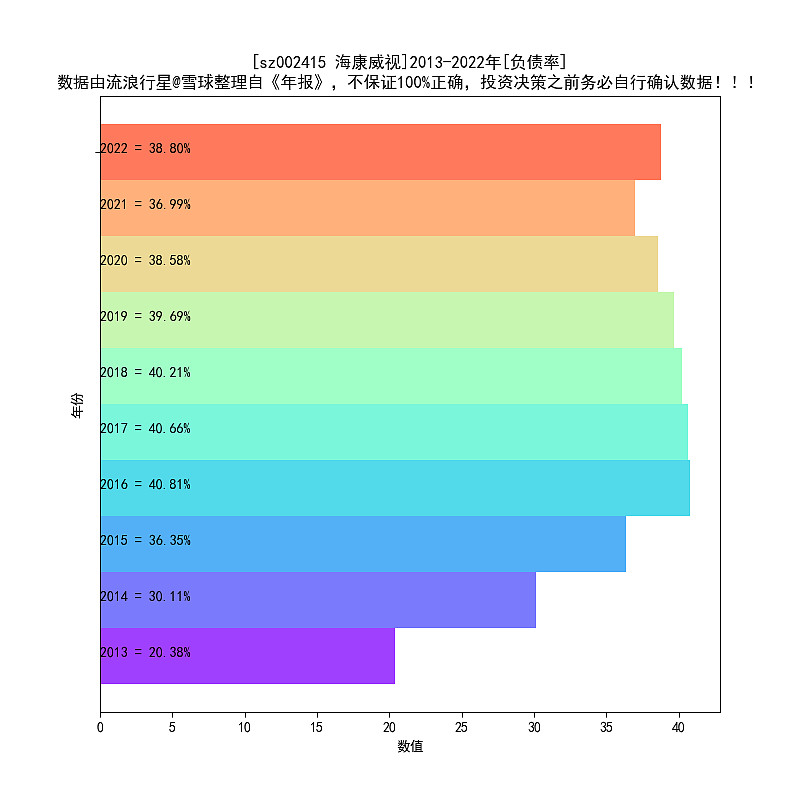

6、负债率38.8%,稳。

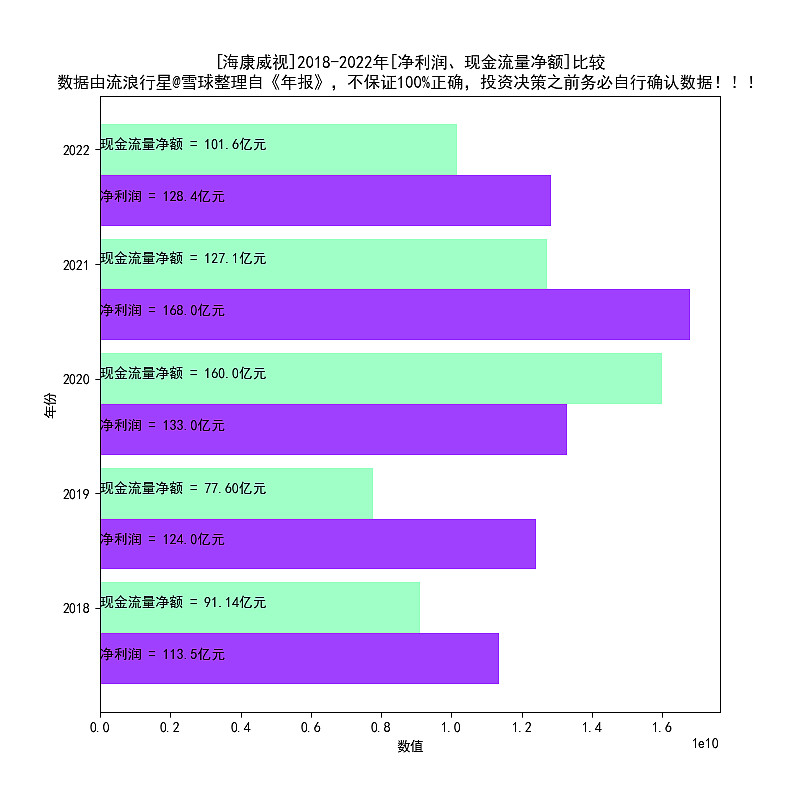

7、现金流连续2年不如净利润,而且差了不少。

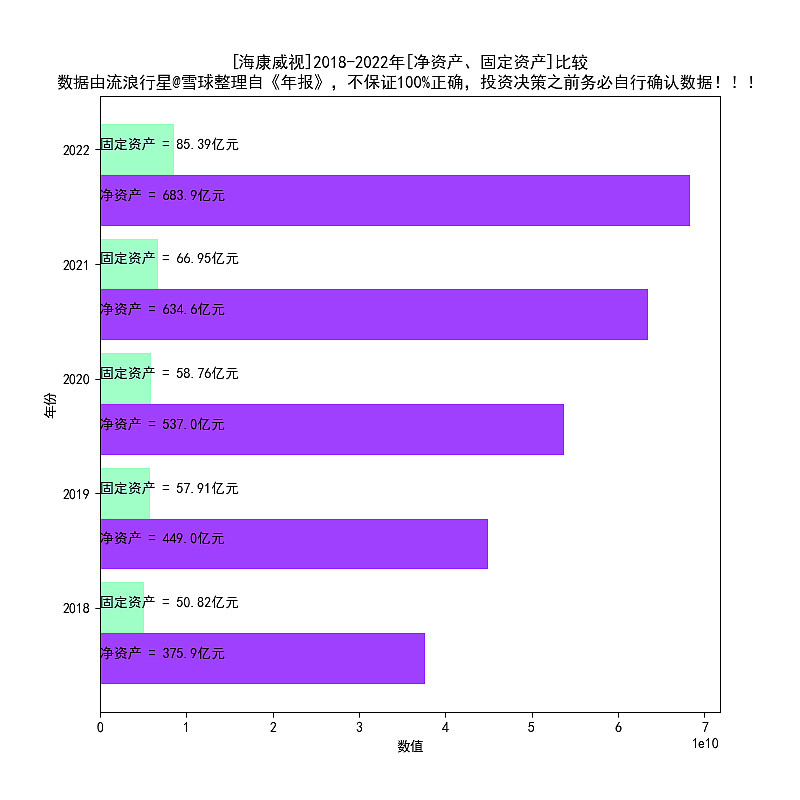

8、固定资产占净资产比10%出头,这个很好。

这份数据,不用多说了,一切都是由于营业收入“不增长”引起的。

读一下“管理层讨论与分析”章节,看看管理层怎么说。

1、真的好长好长,好长的产品线。翻了好久,才翻到我要看的“主营业务分析”。

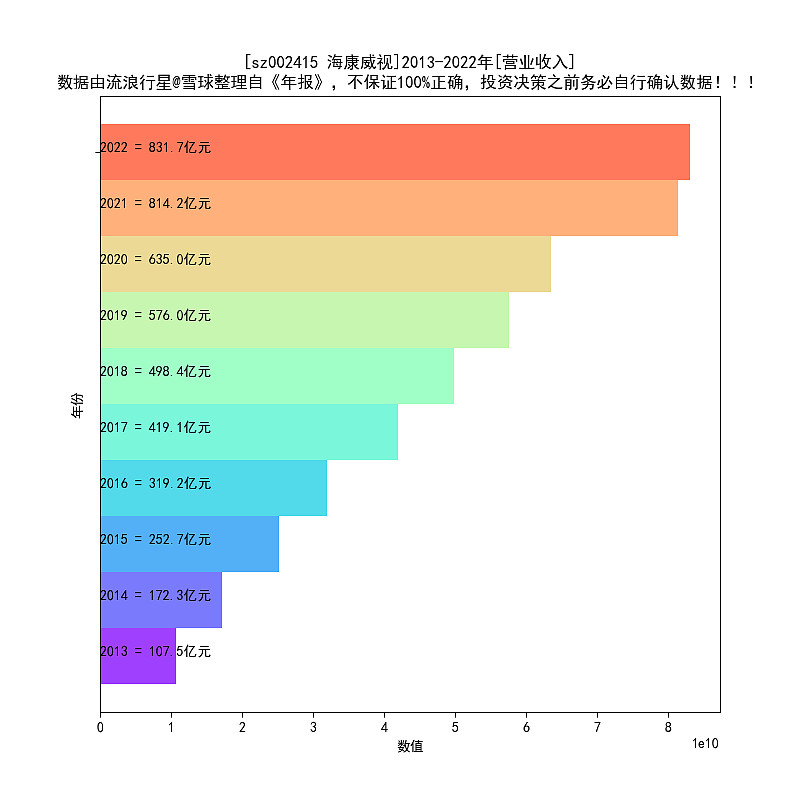

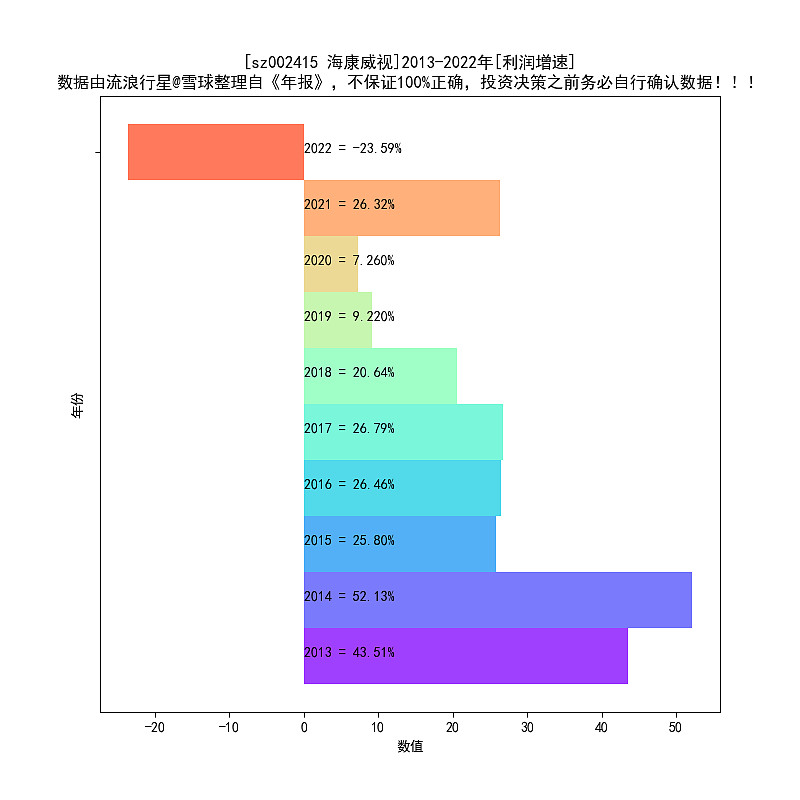

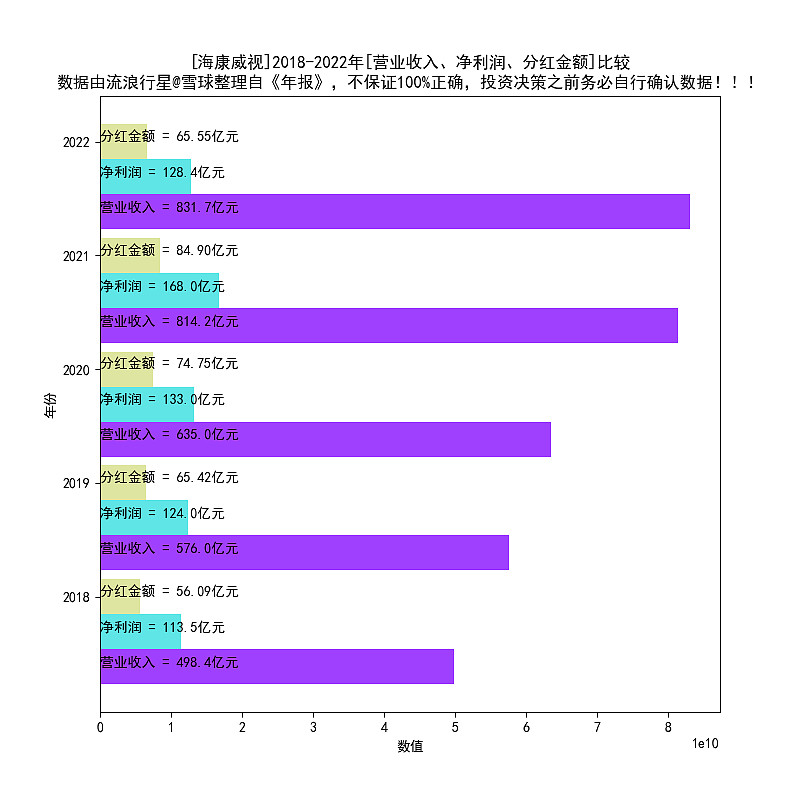

2、2022年,全球宏观经济波动加大、地缘政治错综复杂、欧美制裁打压升级;国内面临需求收缩、供给冲 击、预期转弱等方面压力,给企业经营带来巨大挑战。海康威视秉承“专业、厚实、诚信”的理念,以积极、审慎的态度应对各种不确定性,报告期内,公司实现营业总收入831.66亿元,比上年同期增长2.14%;实现 归属于上市公司股东的净利润128.37亿元,比上年同期下降23.59%。 需求收缩。

3、销售费用、管理费用、研发费用,分别增长13%、23%、18%,可惜,营业收入没有相应的增长,那么净利润下滑是必然的了。净利润下滑20亿,基本上对上了。

4、现金流的问题,需要翻一下合并资产负债表。

2022年,现金流下滑27亿。

合并资产负债表:应收账款,从2021年的261亿,增加到2022年的299亿,多为了38亿。

看到这里,就差不多了。

印象:

1、2021年之前,海康威视,都是“教科书式”的增长模式,2022年戛然而止。这个场面,和当年的老板电器,如出一辙。

2、对于一个4000亿市值的巨头,几乎,唯一能让市值继续增长的,是业绩。

声明:我未持有海康威视。

附:近10年数据图表

海康威视-10年数据可视化

1、历年营业收入

指标含义:营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视

2、历年分红

指标含义:分红是股票的终极意义,是上市公司给股东的回报,分红降低了投资者确认上市公司净利润真实性的难度,分红是散户的守护神

3、历年分红比例

指标含义:分红比例模糊的映射了上市公司回报股东的意愿和能力

4、历年ROE

指标含义:ROE代表公司净资产的战斗力,一般来说ROE持续高位(>15%)的资产是优质资产

5、历年利润增速

指标含义:利润增速代表公司成长性,这个指标虚虚实实,要看多年数据,规避周期的干扰

6、历年毛利率

指标含义:1-毛利率=公司赚钱的辛苦程度,如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因

7、历年营业收入净利率

指标含义:营业收入净利率代表公司的获利效率

8、历年负债率

指标含义:负债率代表公司的经营杠杆,一般越低越好

9、历年 净利润、现金流 比较

图表含义:现金流和净利润差不多,就放心了,如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升

10、历年 营业收入、净利润、分红 比较

图表含义:净利润是营业收入的一部分,现金分红金额是净利润的一部分,三者比较可以毛估估公司生意的特点、以及回报股东的能力及意愿

11、历年 营收增速、利润增速、分红增速 比较

图表含义:营收增速、利润增速、分红增速,步调一致比较好,如果出现增收不增利、增利不增收、分红不同步增长,最好琢磨一下,弄清楚原因

12、历年 毛利率、净利率 对比

图表含义:一般来说,毛利润和净利润隔了税和费,毛利率和净利率越是接近,表明公司的管理效率高、业务简明

13、历年 净资产、固定资产 对比

图表含义:一般来说,固定资产越低,表明公司是轻资产模式,自由现金会更好

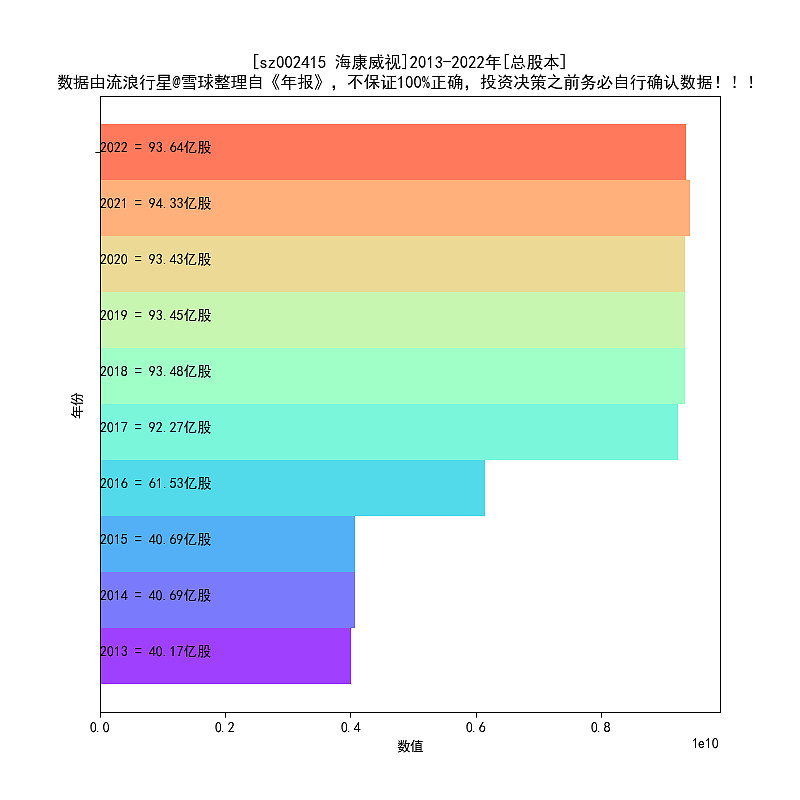

14、历年总股本

指标含义:总股本变动,一般是送转(无意义)、增发、发行可转债、回购造成的,观察股本变动,可以发现公司资本运作的痕迹

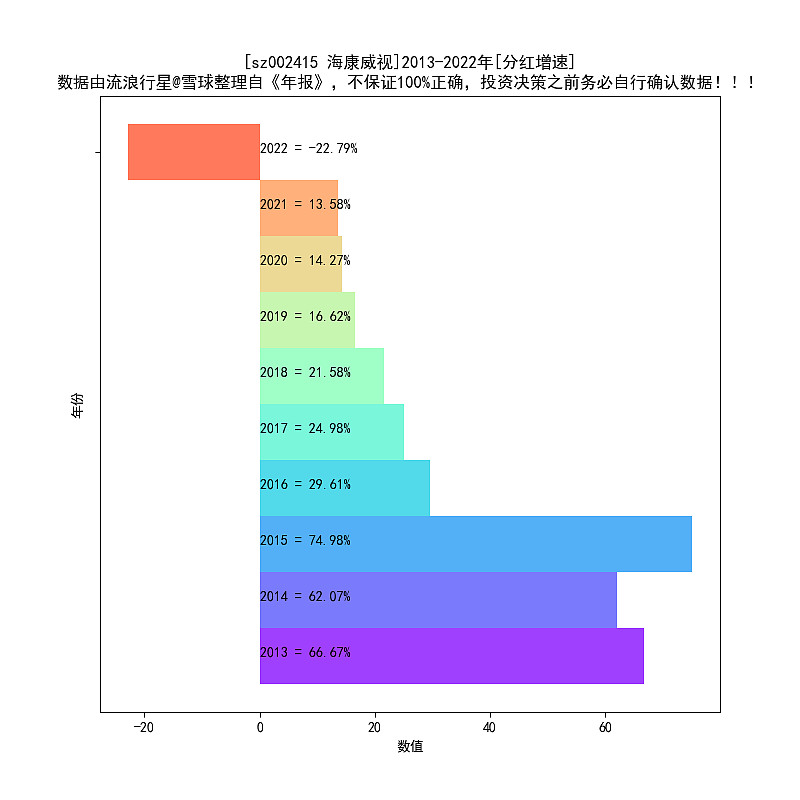

15、历年分红增速

指标含义:我喜欢分红不断增长的公司,单列一项

本文原理见:

《价值投资进阶:选股核心指标ROE》

生成时间

2023-04-14