#流浪行星读书笔记# 第7期

首先支付自己。

——《富爸爸》

这个系列写作过程中恰逢雪球征文,决定把最重要的读书笔记拿出来,参与征文活动。

《富爸爸穷爸爸》这本书,我至少读了3遍,我觉得应该有5遍了吧。但后来发现,读第一遍的时候,其实最没有理解透彻的还是“首先支付自己”这个概念。

而读的越多,越发现“首先支付自己”这个概念,恰恰是《富爸爸》的精华所在。

言归正传,到底什么是“首先支付自己”呢?

老规矩,我来设计一个场景,阐述这个问题:

假设某君的薪水税后到手30000/月。

假设某君这压根支配这个钱:

一、还房贷15000元。

二、水电煤通讯等基本费用1000元。

三、家用,主要是买菜等基本开销2000元。

四、孩子教育,主要是学费、课外班2000元。

五、老婆化妆品,2000元。

六、父母生活费,2000元。

七、零食,1000元。

八、其他费用,每月均摊:5000元,比如旅游、车子保养什么的。

30000元没了,但其实生活也算不上奢华。

接下来,分析一下,到底发生了什么:

首先,政府是最happy的,因为30000元到手之前,政府已经把税扣走了。

其次,银行也很happy,因为15000元房贷里面,有8000多是利息,只有不到7000是本金。

其他,不一一列举,但都得到了不少好处。

但是,某君呢?某君得到了什么?

房子?房贷还清之前,恐怕还不能说得到吧。

也就是说,这些XXXXX都利用某君的钱,得到了持续的收入,唯独某君没有靠这些钱得到收入(钱只是路过某君)。

《富爸爸》认为,这种场景,是典型的“支付了政府、银行、各类厂商、……,唯独没有支付自己”。

如何支付自己呢?

《富爸爸》系列,另外一本书《富爸爸·巴比伦最富有的人》里面,提出了一种解决方案:

至少从自己的现金流截取1/10(用于投资)。

其实,这1/10就是支付自己的。原因很简单,让这些钱,变成资产,产生现金流,让金钱为自己服务。

当然,存下1/10,并不是轻松的事情。您看,30000元/月的薪水,虽然不能说是高薪,但在普通职工当中,还算不错的。但您看了上面的账单,似乎都是“固定开销”啊!砍了岂不影响生活水平?

而且如果某君的薪水涨到35000/月,说不定某君的老婆又自动生成一套35000/月的消费方案,里面似乎也全是“刚需”啊!

如果月薪8000呢?呵呵……

所以,能每月存下一笔钱(用来投资)的都是勇士!

多说一点:光每月存下一笔钱,还不够。比如某君,一月存3000,一年就是36000,十年才360000,也就某君一年薪水而已。

所以,还要求存下的钱,能有合理的增值速度。

用EXCEL算一算,如果增值速度是15%,那么10年是73万,20年是368万!

所以,能实现年化15%以上的都是勇士!

所以,实现宽松的财务状态的两个要点:

1,存钱(首先支付自己);

2,复利(其次增强自己);

光说这么多,其实还没有到精华。

除了钱,还有一样更重要的东西,需要首先支付自己:

时间!!!

再假设一个场景,某君除了吃喝拉撒睡睡之外的时间分配。

一、上班8小时。

二、加班3小时。

三、刷剧1小时。

四、还没有陪陪孩子呢,怎么就没时间了?!

我觉得,每天要支付自己一小时,当然是用来让自己更强大的(阅读增强投资技能/工作技能的书籍、财务报表……)。

当然这也很不容易:

从加班里面抠时间,老板不满意。

从刷剧里面抠时间,自己很不爽。

当然,年轻人,还有一条出路,从睡眠里面抠……当然,这条路,超过40岁的人,最好别用。

所以,每天支付自己一小时,用来让自己变的更强大的人,都是勇士!

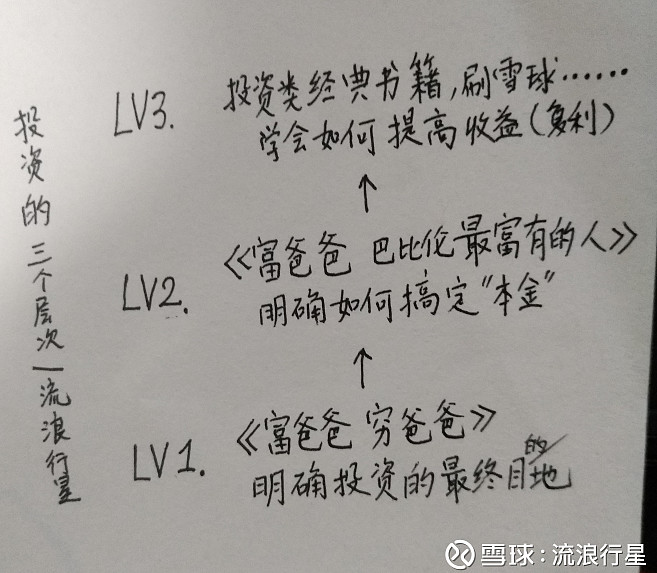

然后,再来谈谈投资的三个层次(最重要的东西,还是手绘):

层次一:看清投资的彼岸(买资产,财务自由),这是《富爸爸穷爸爸》一书的经典之处。

层次二:搞定本金。

我觉得50%的人会在这个地方扑街。因为太难。

搞定本金,有的人靠有钱的父母,有的人娶了富婆……

不过,最现实,最残忍,最普适的法子,就是从自己的现金流里面抠……太难了,实在太难了!

层次三:各种经典投资书籍,雪球上的热文,都在这个层次上努力……我认为,这个层次最重要的是要为投资支付时间,其实也难啊!

最后,再怒吼一声:

首先支付自己!!!

$红利ETF(SH510880)$ $红利基金(SH501029)$