#流浪行星投资备忘录# 投资案例集-第2篇

严格的来说,这次输了。

先看一下结果:

买入时间:2017.11

买入价格:101左右

卖出出时间:2018.6.26(回售)

卖出价格:101.68(回售价)

结果:微亏。

此次博弈之前的分析过程如下:

违约概率估计(重要!!!这个决定可以多大仓位参与博弈)

发行方是“清华控股”,百度一下:

是某个口径上的500强,2006年收入>200亿。实力很强。

然后看看发债规模:

才10亿。

结论:违约风险几乎为0(注意不是0)。

目标

130元

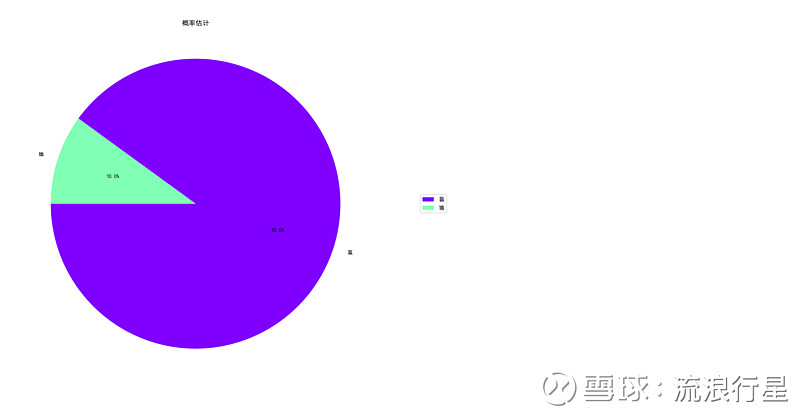

概率

90%。依据是历史上,90%的可转债存续期价格都会大于130元。

赔率

不达目标的话,按照到期100元来算,输的话输1元

达到目标的话,按照130元来计算,赢的话赢29元

赔率是赢则赢29元/张,输则输1元/张

1赔29

仓位

20%(顶配),由于2017.10手上的债券+类现金仓位>60%,所以闲着也是闲着,不如搏一搏。

于是2017.10,一次博弈机会放在了我的面前:

一个赔率为1赔29,达成概率为90%:

还有什么好想的呢?干了!

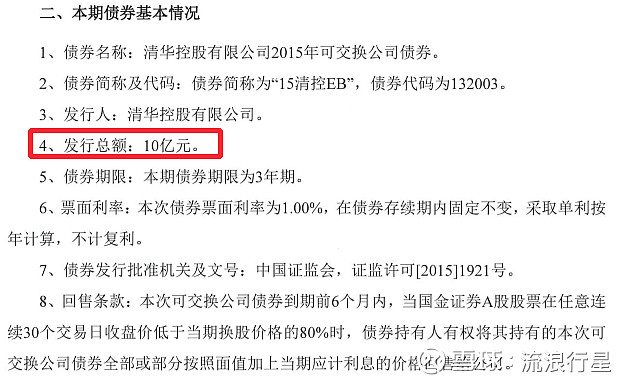

但是,90%只是个历史统计数字,我们还要具体情况,具体分析。实际上,2017.10这个90%,值得商榷。在当时这个场景,我们不妨以最坏的情形再估计一下这个概率:

赢的概率只有10%,还值得参与吗?

依然值得,理由如下:

1,基本上不赔钱(保本);

2,1赔29的超高赔率;

干了!

结局:

1,当然此次博弈,呈现的是次坏的结局:回售(不考虑违约,最坏的是结局是到期还钱,资金被多占用4个月)。回头看看2017.10~2018.6,我国股息熊成啥样,这个结局是很容易理解的。

2,当然非常戏剧性的一点是,回售资金到账当夜(6.28),收盘点位27xx。遍地都是猎物。当晚到账20%现金,相当于给了我一把机关枪。于是,第二天我就非常豪迈的突突了3%的子弹。为什么不是20%的子弹全打出去呢?作为被1664和1849两个底虐过的股民,俺觉得现在远远没有当时悲惨(个人感觉,不一定对)。再说,即便从现在开始,立刻开启一轮牛市,60%+的仓位,难道还不够吗?

最后,玩了这么多年转债,还是第一次回售,记录一下操作方法(下次不用到处找了):

查到15清控EB的回售代码是182188。

属沪市。

华泰证券:直接卖182188,填手数。(深市不能直接卖,只能电话委托)

平安证券:直接卖182188,填张数。(深市未知)

推荐阅读链接(此类博弈绝不是每次都输的:)

再见,14宝钢EB 网页链接

我记得我多次提到,现金管理,大头搞头。谨以此文,邀请看官一起体会。我觉得现金管理10%的收益

结论:

1、 输都输的这么性感,我好喜欢。。。

2、 今年经历了深成指B事件,以后无论什么博弈,无论什么品种,仓位上限从20%下调为10%,你懂的。。。

$企债指数(SZ399481)$ $中证转债(SH000832)$