全球股票步入牛市已接近10年,投资者开始担忧后市乏力。其中一大隐忧是市场的表现依赖于少数股票的推动,即绝大部分市场回报来自一小部分股票上涨,推高指数的普涨。我们认为目前支持股市强劲表现(尤其是美国)的基础并不局限于此,而稳健的基本因素及强劲的企业盈利态势是主要推动因素。

当周图表

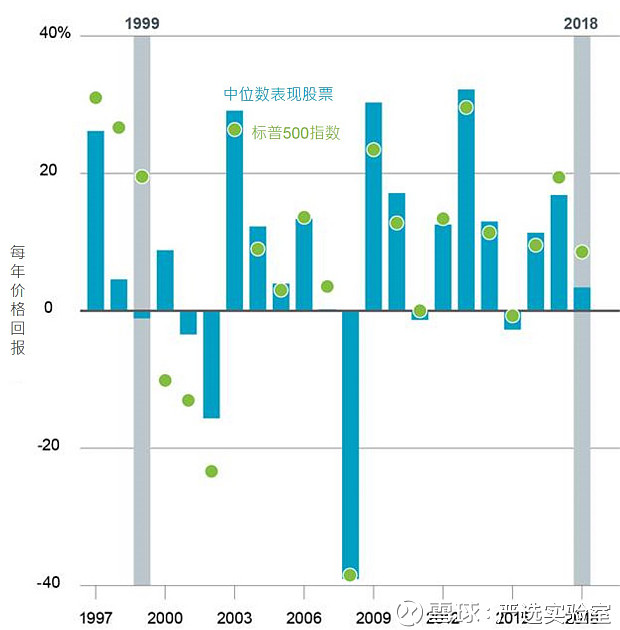

标普500指数及中位数表现股票的每年价格回报(1997年至2018年)

过往表现并非目前或未来业绩的可靠指标。无法直接投资于指数。

数据源:贝莱德智库,数据来自汤森路透,2018年10月。注:绿色圆点显示标普500指数内美国大型股的每年价格回报,蓝色长条代表指数内中位数表现股票的价格回报。2018年数据为年初至今(截至10月4日)数据。

年内标普500指数内表现最强劲的股票推高了指数,而中位数表现股票回报较低的情况被忽略。然而,虽然年内股市由少数股票领涨,但距离极端情况尚远。中位数表现股票在强劲的企业盈利支持下,年初至今亦录得正回报,显示整体市场情况稳健,有别于1999年科网股泡沫破裂前美国市场不同类型股票表现各走极端的情况:当时中位数表现股票的价格回报落后指数21%,每股盈利增长则落后19个百分点。

稳步向好

目前美国股市表面上看是依赖于少数股票的推动。年初至今表现最佳十大企业占标普500指数总回报的53%,2017年则为30%。然而,这不足以反映指数内其他成分股的情况。中位数表现股票的每股盈利增长为21%,20年平均值则为0.2%。我们认为市场并无出现极端情况的迹象。全球股票的绝对估值处于过往区间内。美国方面,估值高于长期平均值,但除少数股票外,其他股票估值并未处于过高水平。年内,标普500指数内价格表现最佳的十大股票未来12个月预测市盈率中位数为48,指数内中位数表现股票的市盈率仅为17.2。根据贝莱德风险及定量分析团队的数据,在大部分主要地区,计算不同股票之间回报离散度的横截面波动率接近20年以来的最低水平。这反映了大部分股票走势一致,而领涨股票的表现持续领先是由强劲基本因素所推动。

我们认为并无迹象显示市场由少数股票领涨与未来股票市场表现相关。我们分析过往数据的结果显示,在任何时间内跑赢指数的股票所占比重与未来一年市场回报之间的关系微乎其微。我们认为如果股市下跌亦由少数股票引起,则用其预测未来走势的意义不大。近期的新兴市场抛售潮是由较少数股票所致,MSCI新兴市场指数内表现最差的十大股票占跌幅近40%,单是其中一只个股已占14%。然而,我们认为估值吸引及企业盈利强劲为新兴市场股票带来支持。

总结:我们认为股票市场由少数股票领涨并非市场情况恶化的预警。相比领涨市场股票的数目,推动大市的基本面情况更为重要。我们看好股票多于债券。基于2018年美国企业盈利预测强劲,我们在各地区中最看好美国市场表现。

一周回顾 当周展望

· 经济数据强劲,令美国政府债券收益率创下多年来新高。美联储主席言论略趋强硬,加上税项减免优惠减少,带动养老基金对美国长期国库券的需求上升。8月就业数据上调及薪资稳步上升,反映劳工市场稳健。

· 债券收益率持续上升令股价受压,进一步加剧各行业股票的表现不一。房地产及必需消费品等类债券股票表现落后。金融及能源股表现领先。加拿大决定加入美国与墨西哥签订的贸易协议,使得导致墨西哥及加拿大资产承压的不确定因素得以消散。

· 意大利政府表示有意下调财政赤字目标,带动意大利资产收复近期部分失地。然而,随着未来数周意大利政府将与欧盟展开对峙,风险溢价可能将持续处于较高水平。

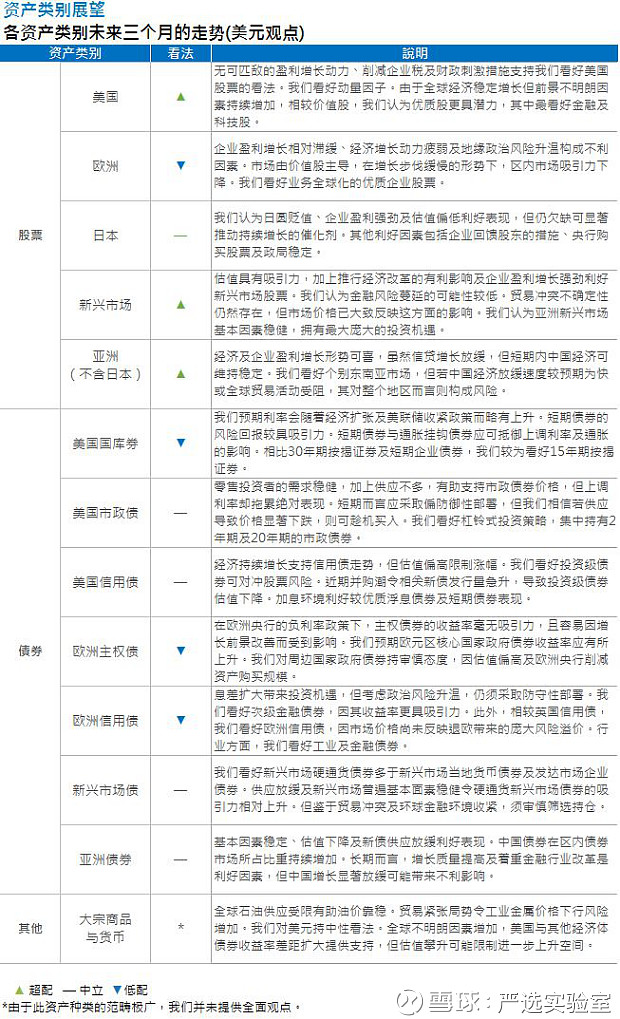

资产类别展望

对各资产类别未来三个月的看法

本文内容来自贝莱德官网。

欢迎关注严选实验室。

严选实验室是严选金融旗下顶尖的海外金融资讯平台,团队来自贝莱德、法巴资产、德意志银行等顶尖机构,提供最前沿最深度的行业研究,和投资方法论。