这次德明利的回复函非常的长,所以看了两天才看好,细致的地方还没深究,昨天发短文讲了一下笼统的几点。今天抓重点出来展开讲一下。

先讲德明利的对标,他其实对标的不是江波龙,佰维存储,德明利直接对标的应该是台湾省的群联电子,自研主控+模组这个对标,具备抗周期属性,群联23年毛利率也能达到30%,当然这也有他作为老牌模组厂的品牌溢价效应在,我认为这轮上行周期快速发展过后,德明利也能追上群联。

从披露的增量信息,一季度的产品销售情况来看,固态存储高增,嵌入式存储激增但是占比目前仍然偏小,嵌入式一季度营收3463W,去年下半年营收4500W考虑到一季度是淡季,今年嵌入式存储应该能实现100%以上的增长。

最重要的是

移动存储产品结构调整,大容量高品质存储占比提升,基本以128GB为主了应该,产品价格跟嵌入式存储相似,并且开拓了新的分销渠道,打入了高利润市场。

移动存储产品结构调整,大容量高品质存储占比提升,基本以128GB为主了应该,产品价格跟嵌入式存储相似,并且开拓了新的分销渠道,打入了高利润市场。

移动存储产品结构调整,大容量高品质存储占比提升,基本以128GB为主了应该,产品价格跟嵌入式存储相似,并且开拓了新的分销渠道,打入了高利润市场。

重要的话说三遍

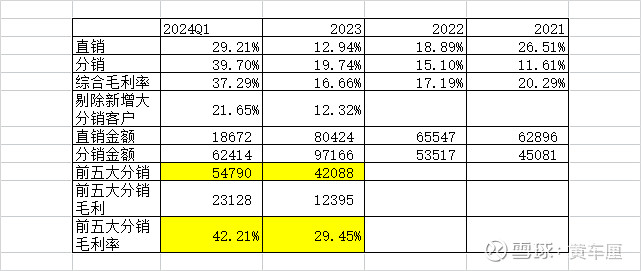

根据回复函披露的信息,整理出了德明利目前的销售情况,可以看到普通的分销客户只有21.65%的毛利率,但是德明利新增的五大分销商,能爆出42%的毛利率。这个就是因为德明利在这一轮上行周期中,有成本优势,所以他的大容量移动存储产品在性能相当的情况下,价格更便宜,能打入优质分销商的渠道。

并且这五家分销商都是先钱后货,或者现钱现货,不存在为了销售而提供赊账的情况。这也代表了德明利在面对这些分销商是有话语权的。

这里再次重申下,德明利的成本优势是独一无二的,因为他之前体量小,所以低位囤满库存后上行周期的竞争力就太大了,整体的成本很低,同时原有的客户体量都不大,直接切入新增的大客户渠道,然后就能把收入结构给弄上去,也就是只要利用好成本优势去挖台企的墙角,是一挖一个准,并且德明利强调了签约的是长期框架协议,并不是短期订单,也就意味着现在德明利让价部分,后面会带来持续稳定的订单收入,而这部分订单也是之前德明利拿不到的大容量移动存储订单,毛利远高于普通的移动存储订单。

第二点是新产品PCIE SSD增长也很快,固态一季度2.68亿,其中pcie 0.55亿,差不多20%,嵌入式3463万,去年下半年4500W。新品pcie 跟嵌入式存储,这两快的增长都非常迅速,预期。特别好的一点是,嵌入式作为快速增长的业务,毛利率很好,一季度嵌入式毛利率到了36%

在我最早分析德明利的文章中就说过,成本优势能让德明利在这轮上行周期中抢到更好的客户和渠道,这在这次的回复函中得到了印证。而最近大家普遍担忧的颗粒涨价问题,可以看看群联是怎么说的

群联电子表示,该公司有其它高端产品,无需跟进抛售,随着下半年传统旺季到来,PC、手机市场逐渐回暖,陆系厂商低价库存逐渐减少,加上存储原厂受惠数据中心市场的强劲增长,会持续提升企业级闪存模组及相关芯片价格,那时,以群联电子为代表的拥有大量低价库存的厂商就能迎来良好商机。

这也正是我最早文章中说到的,成本优势是持续的,现在五月份颗粒涨价迅猛,其他模组厂敢不敢再囤颗粒了,不囤的话,下半年再涨交不出货怎么办,江波龙之前业绩说明会的时候就说了,现在客户担心的不是价格问题,是后面没货的问题。原厂现在把产线拉去供应AI的态势是非常坚决的。

囤的话,手上的库存压力大,现金流压力大,二季度业绩压力也大。

这个时候只有德明利可以很从容,因为他之前的规模小,成本太低了,哪怕二季度继续按照正常节奏采买颗粒,成本也不会快速上升,其他模组厂不一样,低位囤的颗粒相对自己的营收比例来讲,并不多。

并且德明利能不参与大规模的价格战,他的体量小,只要把握好手上这五个新增的分销商,二季度依然是不用愁的。

最后总结一下,这轮上行周期就好像一场龙舟竞速赛一样,德明利一开始船小人少,没人看得少,但是做大的信念和坚定的意志。低位囤满材料然后当比赛开始后开足马力狂冲,而水中偶尔存在的礁石等,影响了其他大船的速度,相反德明利船小灵活,几个身位就能走位开,最后必然能在这轮比赛中取得傲人的名次,而这之后他就可以带着自己研发的新主控,下次用大飞来参加龙舟赛了。