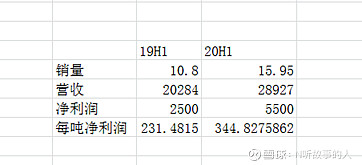

中报出来已经好几天过去了,自己也一直懒得写,周末抽空理了一下数据和思绪。龙蟠的半年报增速还是喜人的,扣非增速44%,车用尿素业务半年净利润5500W,去年上半年利润2500W,同比增长120%,虽然一季度受疫情影响车用尿素销量仅为5.39W吨,但是二季度基本回归正常10.56W吨。这里我按照年平均增速47%和最近2年的每季度环比增速来看,二季度10W吨的销量基本是符合今年单季度正常销量情况的,基本预计三四季度还是在10W吨销量的基础上少幅增长。所以今年全年销量还是符合之前的预估,差不多35-40W吨。上半年虽然销量增幅不大,但是受益于石油价格暴跌,尿素成本下降,整体毛利率大幅度上升,这点其实不是很可持续,目前尿素价格已经开始出现反弹,并且长期来看原油不太可能持续处在这么低的位置,所以我认为下半年毛利率会低于上半年。去年24W吨的销量带来6000W的净利润,预计今年40W吨的销量再毛利率提升的情况下能带来1.2-1.5亿的净利润。上半年扣除可兰素带来的利润,其他业务带来的利润差不多是2600W,全年折合当6000W来看,今年龙蟠净利润应该是1.8-2.1亿,当2亿来看给40倍的PE的话当前算是合理价位。至于给多少PE算多少业绩,我觉得是公说公有理婆说婆有理,只是对于我而言合理的价格丰厚的利润垫继续持有一个未来三五年持续快速增长的企业,是一件划算而又幸福的事情。

计算过程中发现一个很奇怪的地方,今年上半年的尿素采购价降低了222.62每吨,折合到每吨尿素上应该是降低了222.62*0.325=72元每吨

但是按照数据算出是每吨净利润多了113元,这里我想可能是公司上半年外协购买的尿素相对于自有生产可能更低,但是可以肯定的是公司在上半年更好的进行了成本控制,提高了净利润率。这点其实是比较惊喜的,之前就很不喜欢可兰素的净利润率太低,后期看好公司持续控制成本实现盈利能力的提升。

四川美丰的半年报暂时还没出来,不知道今年的增速二者相比如何。相对于其他细分行业的持续集中,龙蟠终究还要面临中石油中石化加油站的挑战,未来尿素加注站必然是赢家通吃。

后面应该要顺着东方雨虹这一类细分行业龙头的发展路线去研究龙蟠,看看4倍的行业空间,4倍的占有率提升能不能将龙蟠变成一个3-5年15倍回报的企业。翻倍也只是刚起步,未来依旧无限可期。