$ST红太阳(SZ000525)$ $*ST鹏博(SH600804)$ $ST长康(SZ002435)$

5月10日晚间,触及非经占用规则红线的9家上市公司,收到了监管下发的《采取责令改正监管措施的决定》。

监管层没有区别占用金额大小,对触及红线者“一刀切”:6个月内归还,实现真整改、全面整改;并且实施动态监管,以上市公司最新公告的非经占用金额,为整改归还目标。

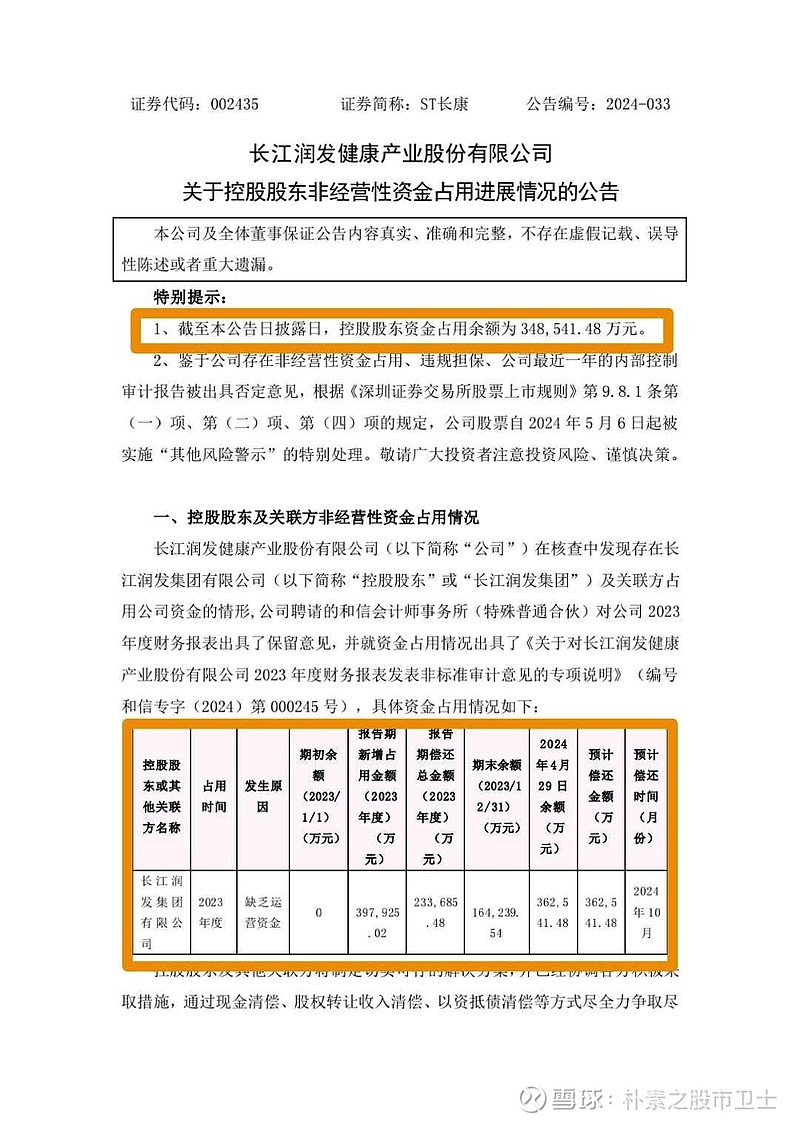

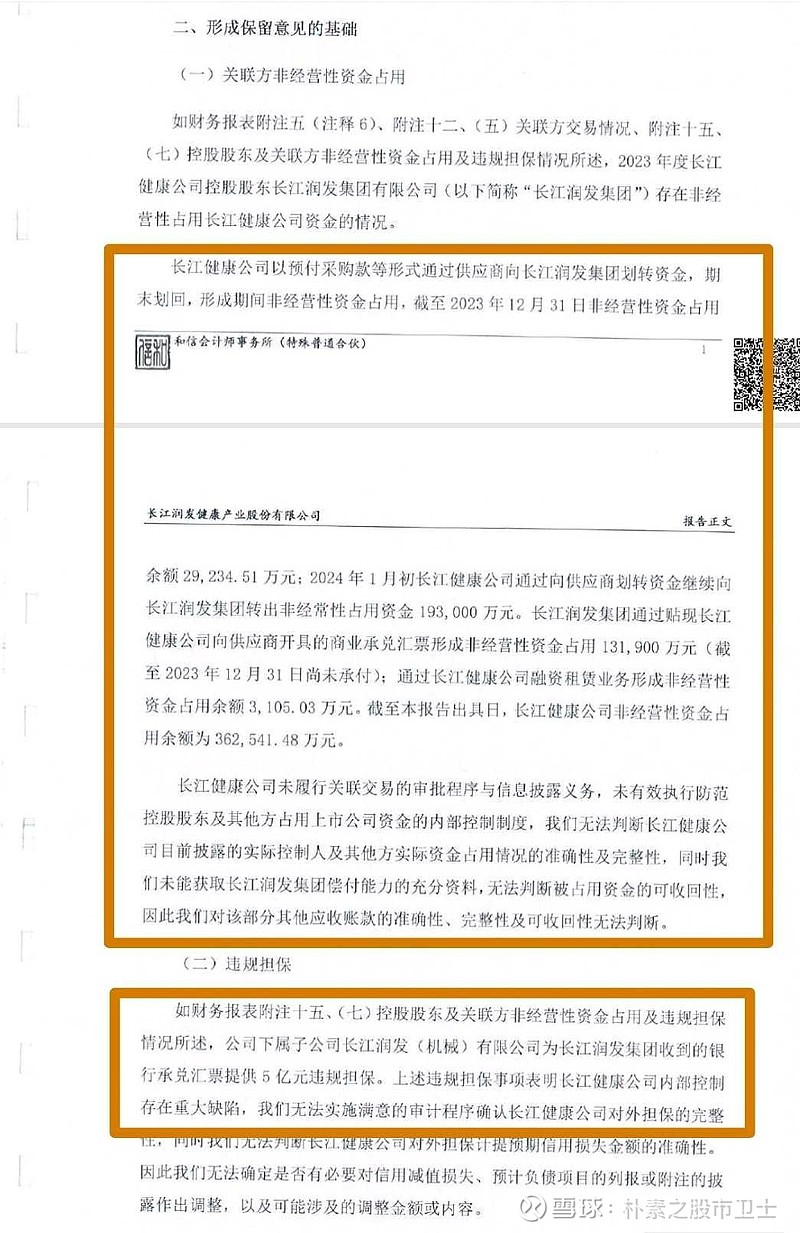

截止目前,ST长康以非经占用34.85亿、占2023年末净资产的93.44%而稳居“状元”之位。上市公司与控股股东长江润发集团似乎“配合默契”,年报披露占用36.25亿,年报后还款1.4亿,公告预计2024年10月偿还其余占款;而2023年年报审计机构的意见却是:无法判断st长康披露的资金占用情况的准确性及完整性,无法判断被占用资金的可收回性。且行且珍惜吧!

st红太阳最新的非经占用28.84亿元,名义上屈居“榜眼”之位,但是非经占用是最近一期经审计净资产的3.28倍、而且长达数年,占用方没有还款动作和计划,这比st长康更加恶劣、更加严重。

以下重点探讨st红太阳的非经占用危机如何化解。

一、现有的解决非经占用方案

根据st红太阳相关公告,其解决非经占用现包括二种途径:

1、st红太阳的部分债权人,豁免其部分债务,用以等额抵偿非经占用

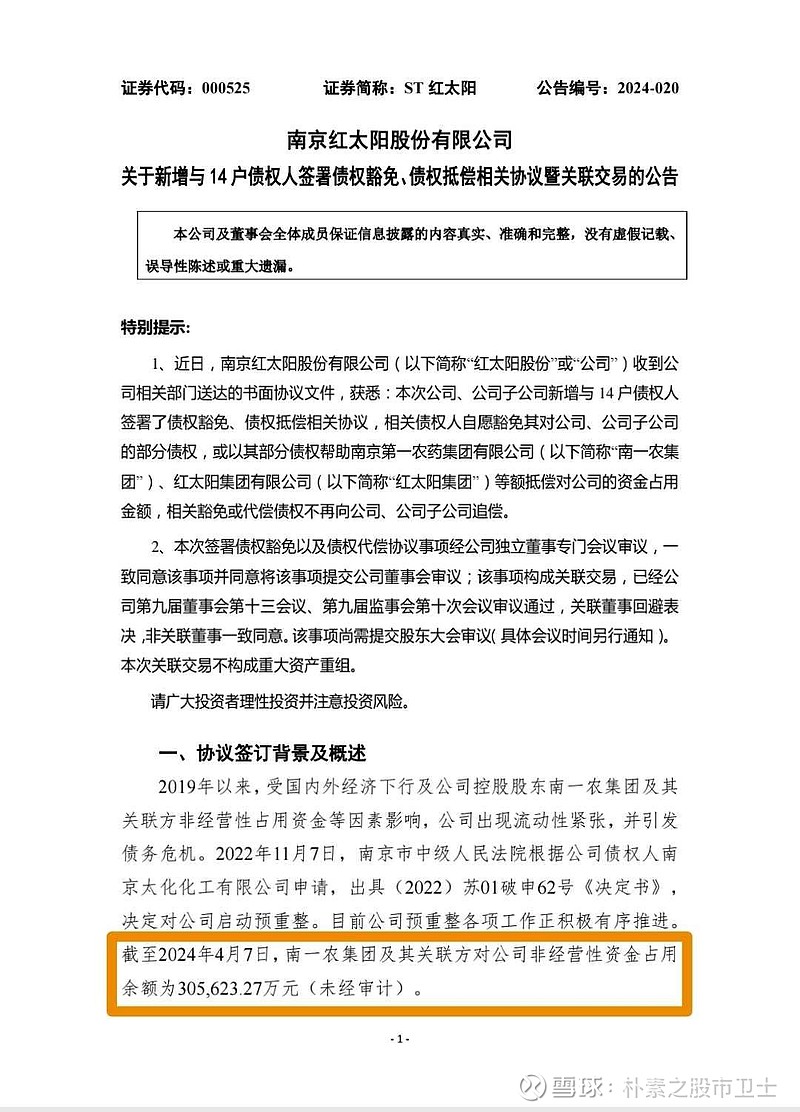

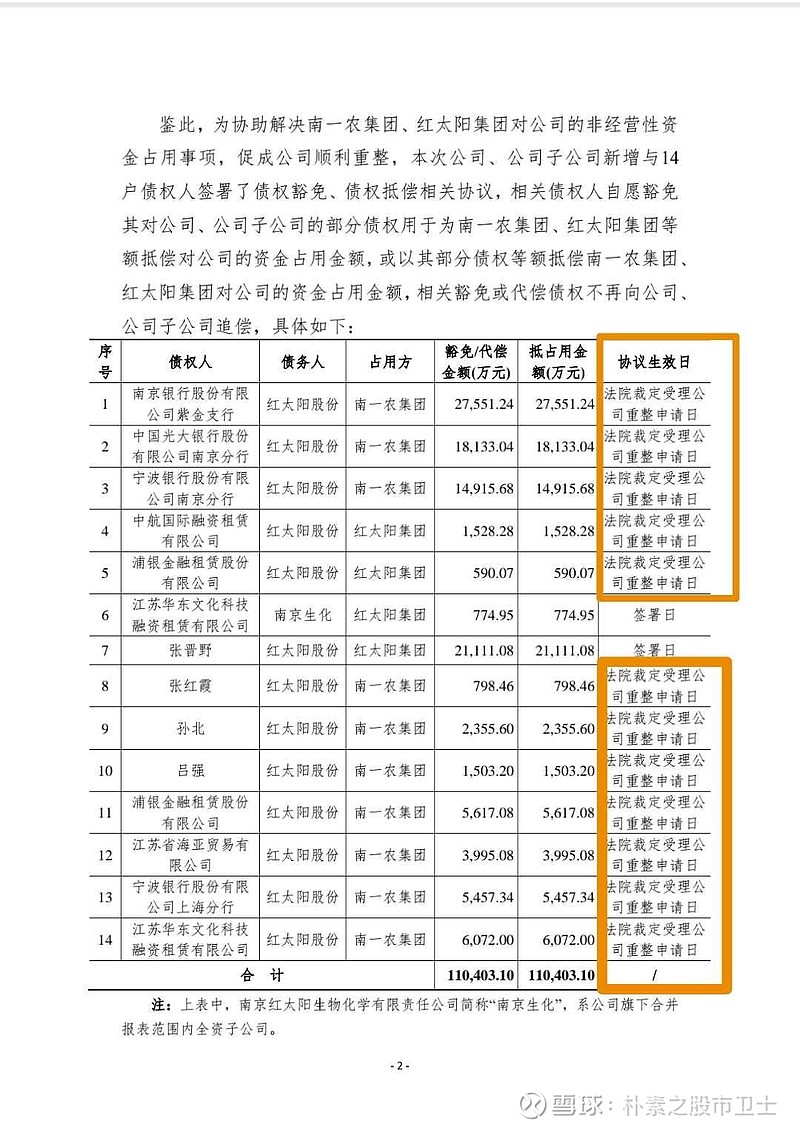

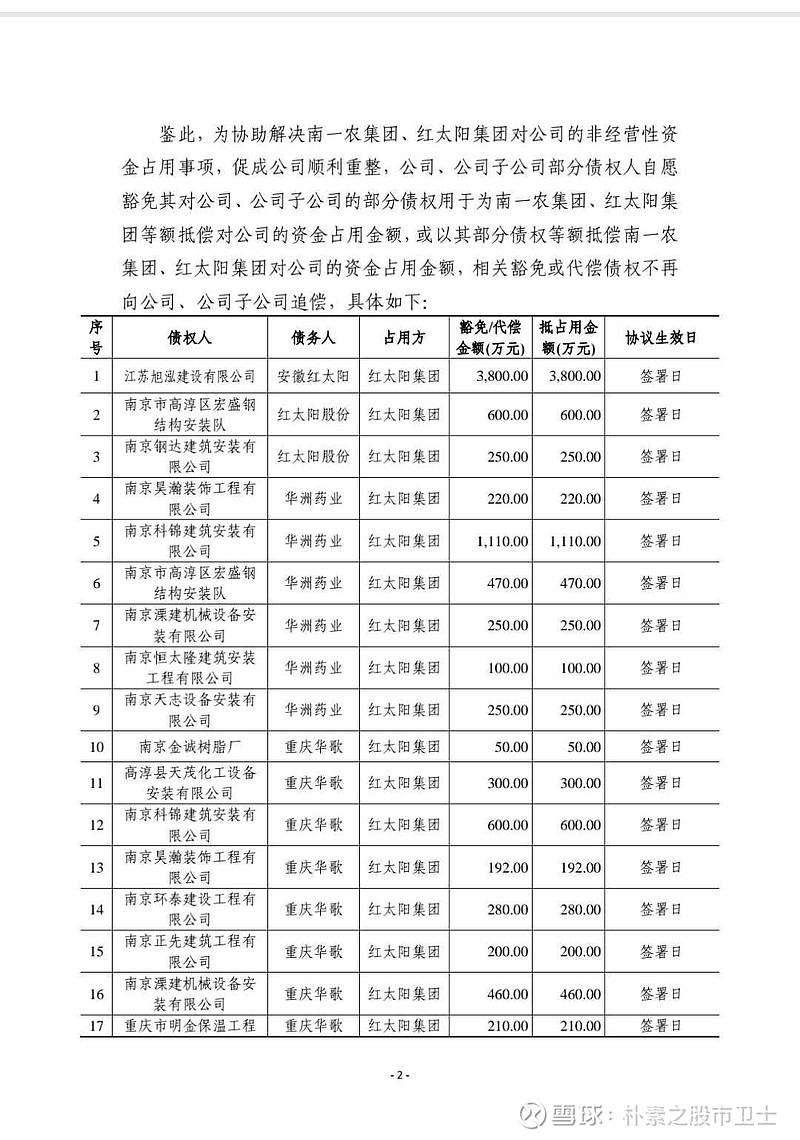

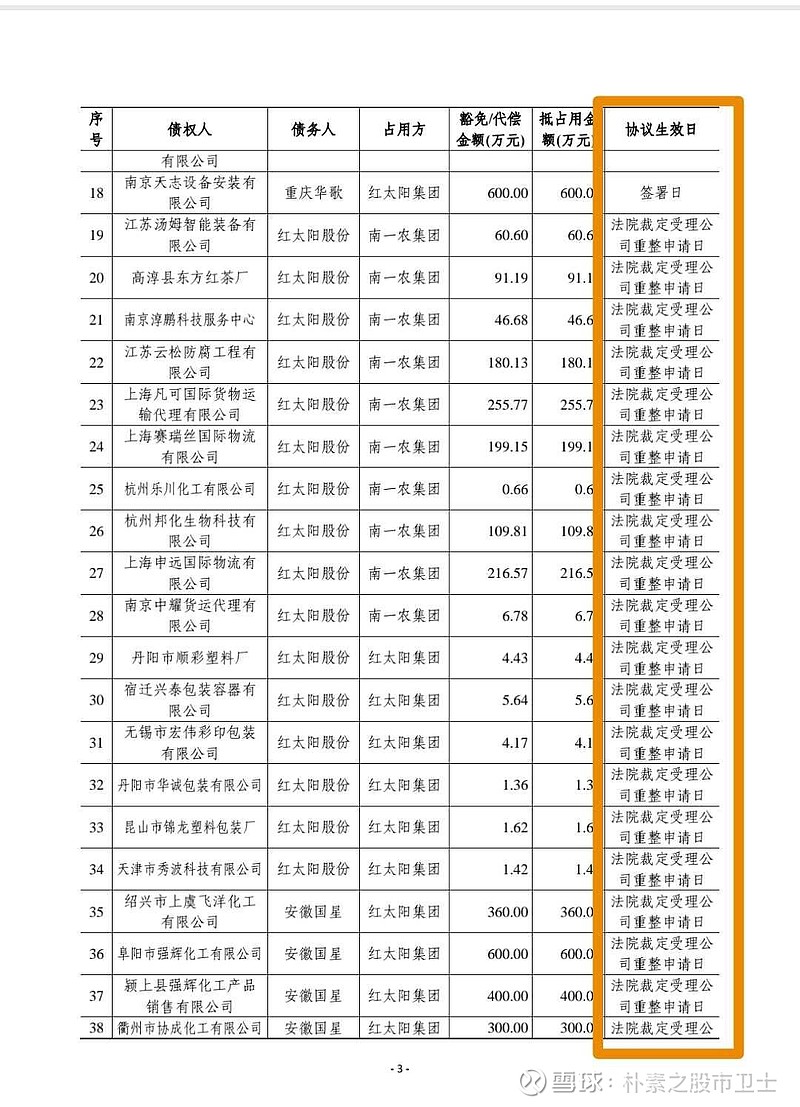

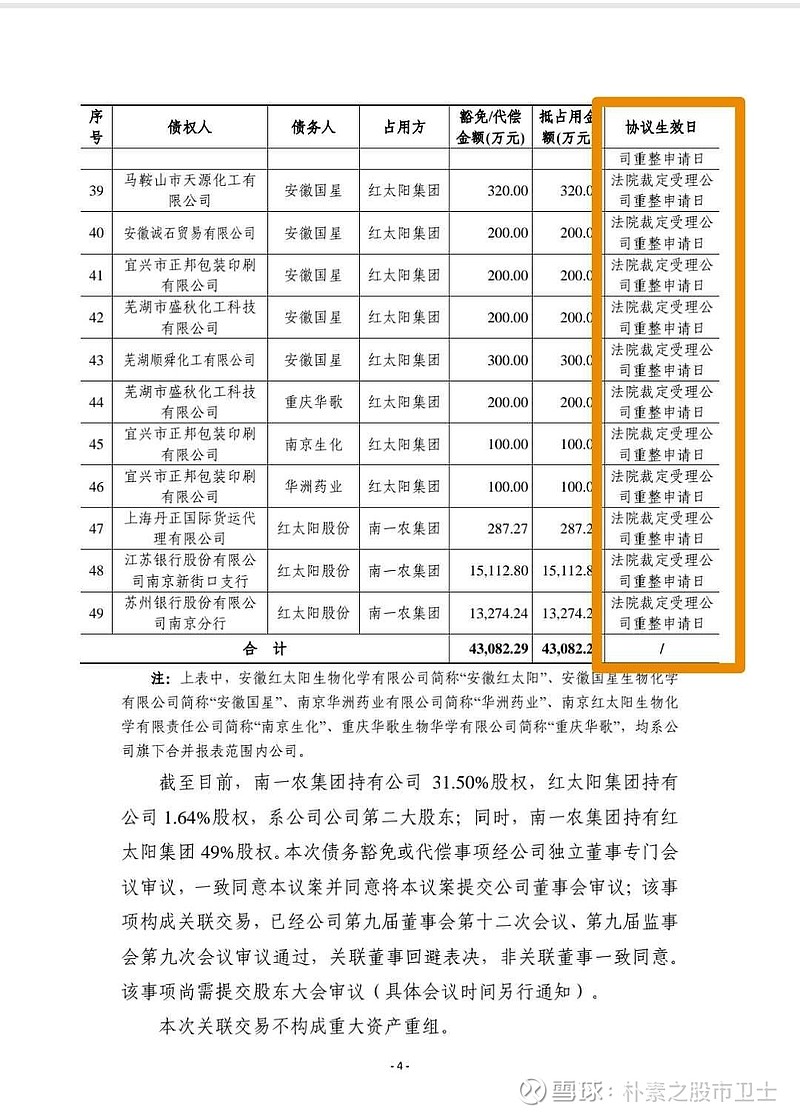

2024年1月31日和4月26日,st红太阳先后发布《关于与部分债权人签署债权豁免、债权抵偿相关协议暨关联交易的公告》,债权人共计豁免st红太阳15.3亿债务,其中约2.8亿于协议签署日已生效,使得非经占用从2023年初的31.6亿,下降到最新的28.8亿,监管层目前看来予以认可。豁免债务中剩下的12.5亿,债权人附有条件,即在“法院裁定受理公司重整申请日”才会生效。

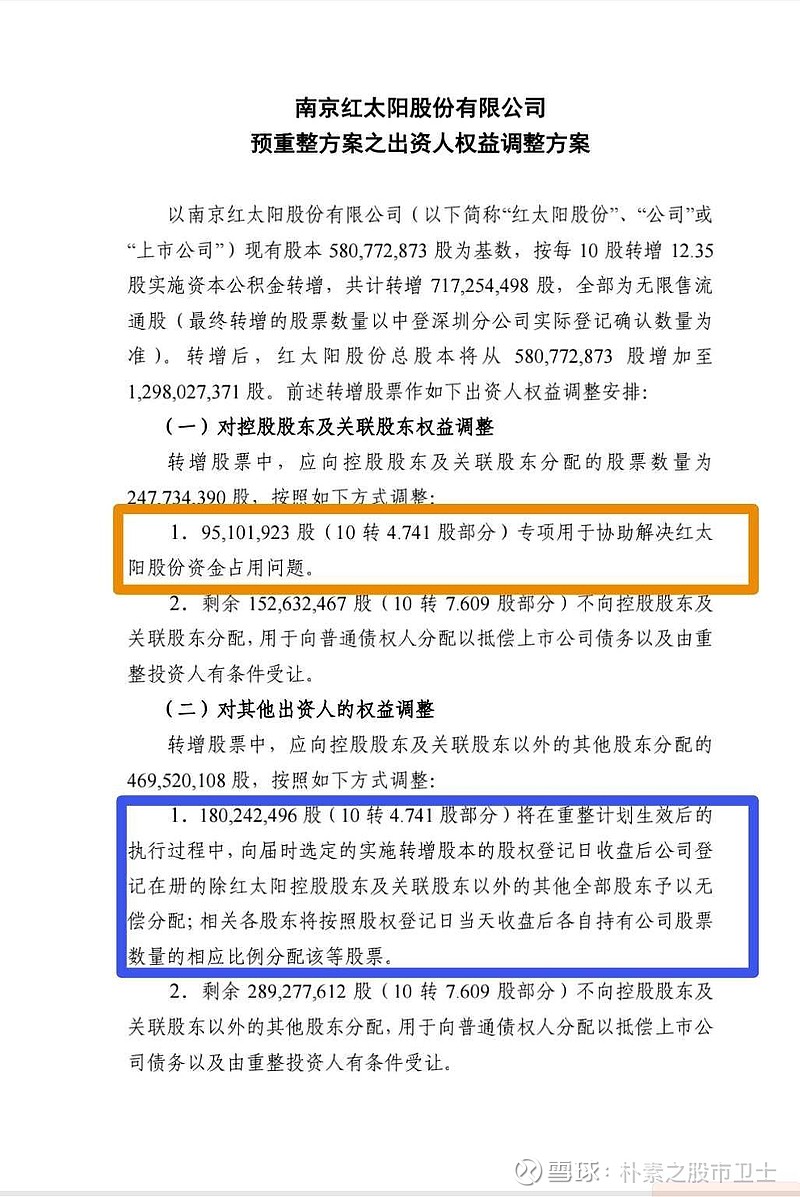

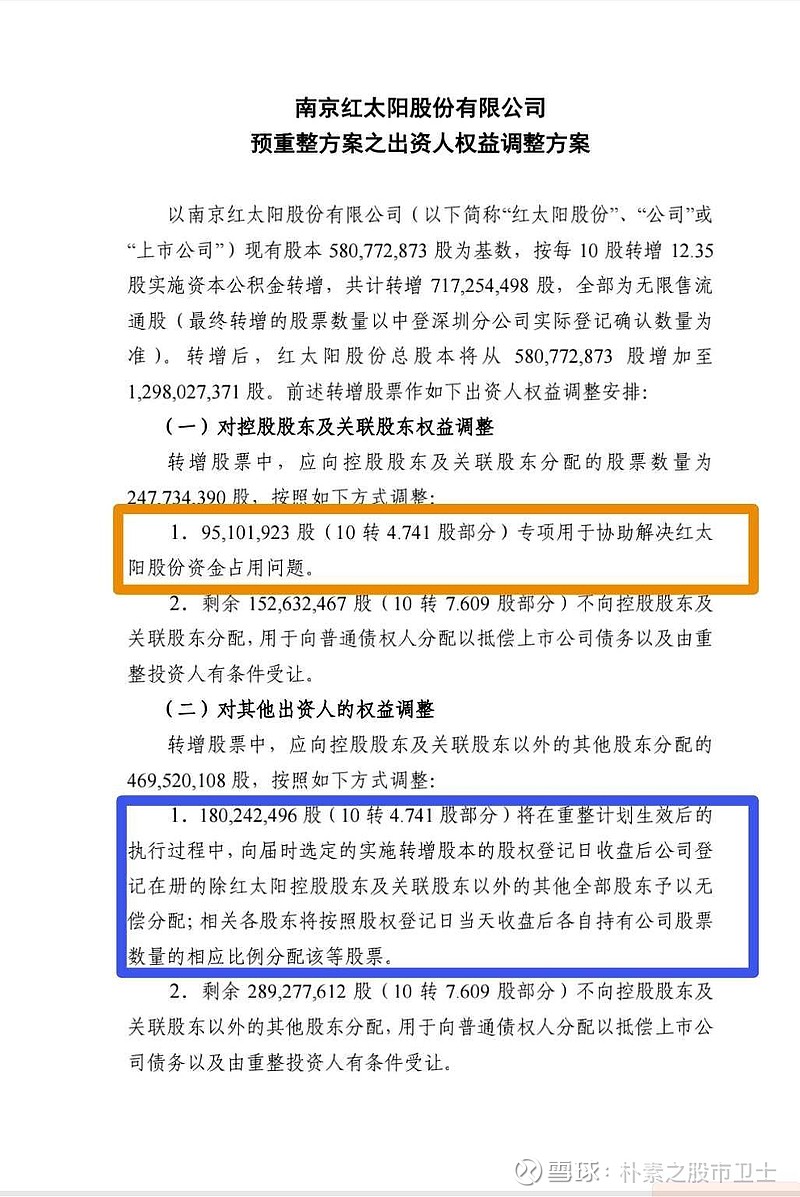

2、以资本公积转增股本之极小部分,来解决非经占用

2023年12月《预重整方案之出资人权益调整方案》:资本公积转增股本预案,95,101,923 股专项用于协助解决st红太阳资金占用问题。10股转增12.35股,假设按照5月10日收盘之20日均价7.97元为基准,转增股本后摊薄价为3.57元/股(未必准确!),大致相当于3.4亿元。

两种现有途径抵减后,非经占用还剩下28.8-12.5-3.4=12.9亿元。目前没有给出解决方案。

二、控股股东及实控人能部分偿还吗

几乎不可能。实控人失去st红太阳的全部股权,是基本确定之事;姑且不论老杨有没有偿还能力,仅仅从人性动机判断,老杨是不会主动地归还占用资金的。至于司法执行?那是走完司法程序、若干年之后的事了。

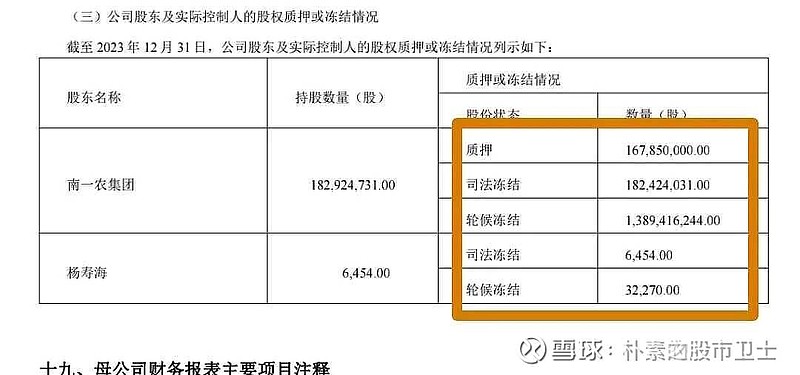

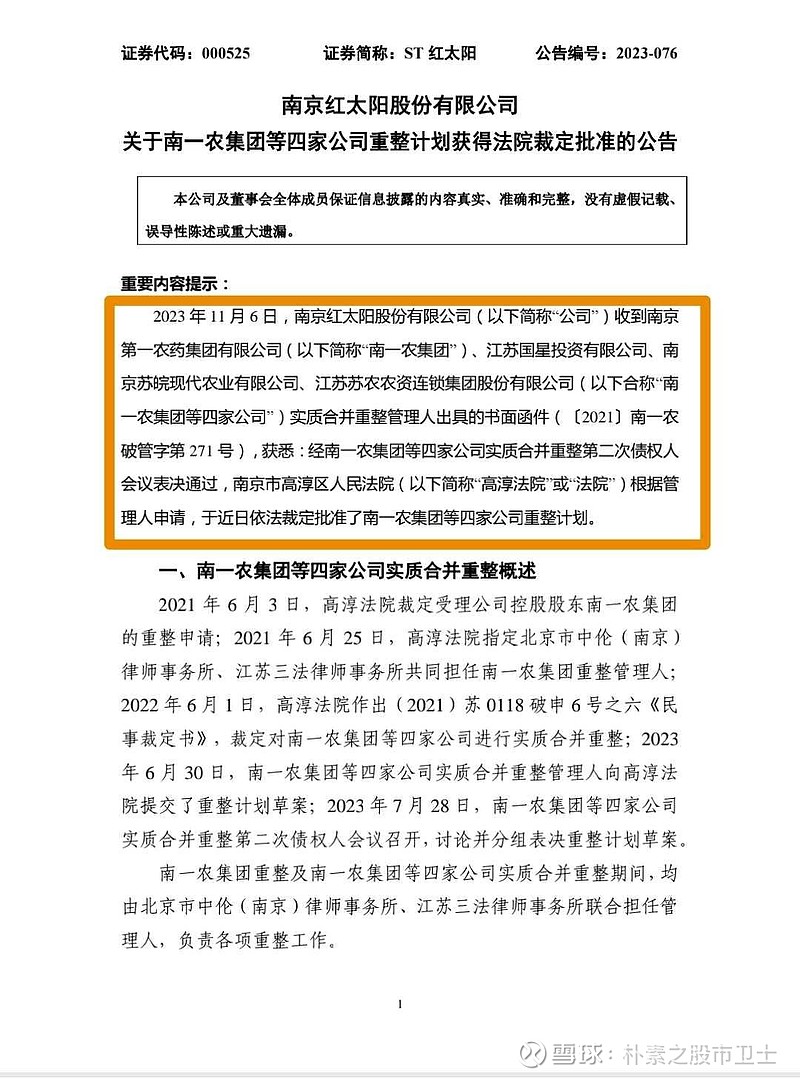

控股股东更是债务缠身,其所持st红太阳股权被质押、司法冻结和轮候冻结,并且与关联方等四家公司被法院裁定实质合并重整,即对该四家公司的资产和负债归并清理。由于是非上市公司,其资产负债情况外界不得而知,也许对st红太阳的1.93亿股权,才是其核心资产。

三、解决剩余12.9亿非经占用的路径猜想

现在的控股股东及实控人也许真靠不住了。

参与st红太阳破整的战投和财投,也只能解决st红太阳自身的债务,并且必然以st红太阳非经占用彻底解决、保住上市公司地位为“入局”的前提,指望他们解决非经占用无异于痴人说梦。

现在,似乎只能在当地政府的帮助和支持下,依靠中小股东、st红太阳的债权人和现控股股东及关联方的债权人,来化解非经占用危机。

1、st红太阳的债权人,继续豁免公司债务、以等额抵偿非经占用。

2、2023年12月《预重整方案之出资人权益调整方案》中,原拟无偿分配给除红太阳控股股东及关联股东以外的其他全部股东的180,242,496股(10 转 4.741 股部分),部分甚至全部用于解决非经占用问题。

3、2023年12月《预重整方案之出资人权益调整方案》中,原拟将剩余 289,277,612股(10转7.609股部分)向普通债权人分配以抵偿上市公司债务部分中,划出部分(例如0.5~1亿股)用于解决非经占用,剩下主要由重整投资人有条件受让、向普通债权人分配以抵偿上市公司债务。

4、现控股股东及关联方的所有债权人,大多数同意将原控股股东所持st红太阳部分股权(例如0.4~0.8亿股)有偿让渡给第三方,所得资金用于归还非经占用。

有了这样类似的完整方案,化解28.84亿非经占用危机,才具备一定的基础条件。

四、避免形成新的非经占用

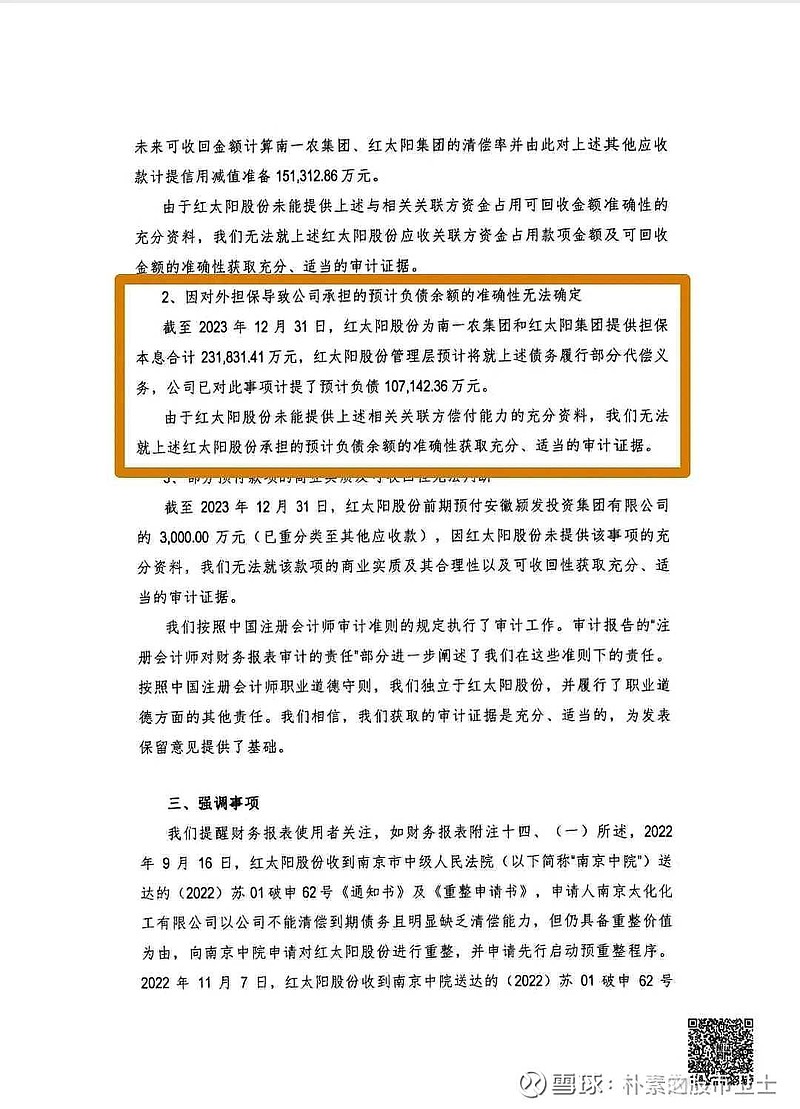

st红太阳《2023年审计报告》“形成保留意见的基础”之二:截至2023年12月31日,红太阳股份为南一农集团和红太阳集团提供担保本息合计231,831.41万元,红太阳股份管理层预计将就上述债务履行部分代偿义务,公司已对此事项计提了预计负债107,142.36万元。

这就必需控股股东及其关联方的债权人积极配合,不对st红太阳提起司法执行,否则有可能形成新的非经占用,带来的后果将会是非常糟糕的。

五、新的矛盾与挑战

解决非经占用与破产重整,本来是两个独立事件,各自依据相应的法规体系,达成各自的目标。但是在st红太阳,这两个事件在众多股民的头脑中,被严重地交织在一起。

由前述可知,st红太阳部分债权人豁免部分债务以抵偿非经占用,签署的协议中是附有条件的,即以“法院裁定受理公司重整申请日”为生效前提。

根据2012年10月29日最高人民法院《关于审理上市公司破产重整案件工作座谈会纪要》第八条:

会议认为,重整计划草案涉及证券监管机构行政许可事项的,受理案件的人民法院应当通过最高人民法院,启动与中国证券监督管理委员会的会商机制。即由最高人民法院将有关材料函送中国证券监督管理委员会,中国证券监督管理委员会安排并购重组专家咨询委员会对会商案件进行研究。并购重组专家咨询委员会应当按照与并购重组审核委员会相同的审核标准,对提起会商的行政许可事项进行研究并出具专家咨询意见。人民法院应当参考专家咨询意见,作出是否批准重整计划草案的裁定。

值此监管高层以雷霆手段打击财务造假和非经占用的特殊阶段,法院裁定受理st红太阳重整申请,必然会以证监会出具同意意见为前提。

那么,证监会能够接受“附加条件的债务豁免抵偿非经占用”这样的解决方案吗?又或者,豁免债务的债权人能不能接受,放弃“法院裁定受理公司重整申请日”这个协议生效的前提条件呢?就看st红太阳的能量吧。

六、st红太阳之普通股民操作策略

诚然,st红太阳退市与否的生死大限在10个月之后,“上岸”的可能性还是有的。但是中小股东不能获得资本公积转增股本,其可能性大幅度上升,届时除权后股价可能大致腰斩,买入或者持有者是否已有足够的思想准备?

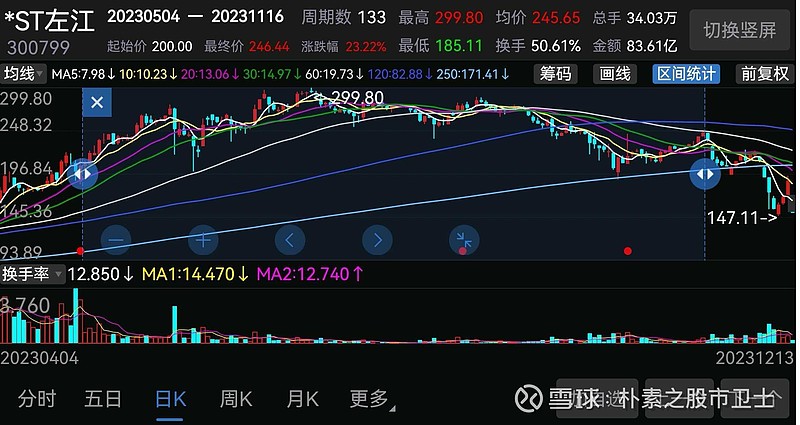

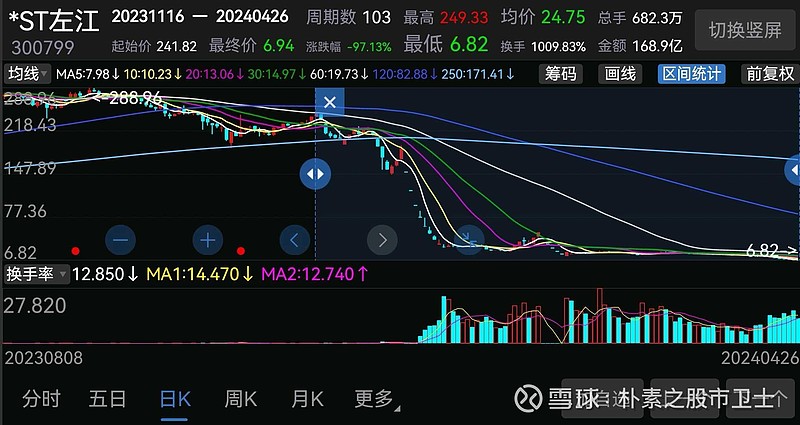

当然,在st红太阳里面的大资金眼里,10个月之后还比较遥远,可能并不妨碍前期在其中“翻手为云,覆手为雨”,犹如*st左江,在2023年5月4日戴星之后,还掀起了一轮波澜壮阔的行情,被监管层宣布造假退市后还能屹立不倒。不过,除非个中短线高手,普通股民还是不适合这种“飙车”的。