1.杰瑞现在的业绩大致对应油价什么阶段?

公司主要的业务是油服设备,电话会上说明上半年的业绩大致对应去年下半年的订单,也就是订单落地有半年的时间。

考虑到油公司年初制定资本开支计划,当油价变化后,油公司需要一定时间观察来决定增减资本开支,再到最后订单落地还需要一段时间,中间大概也需要半年的时间。

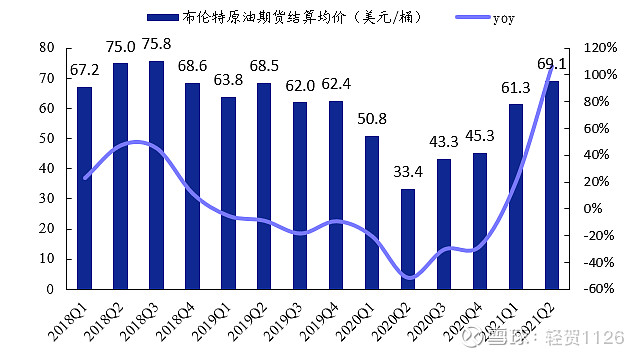

所以油价的明显变动传导到杰瑞的业绩大概需要1年的时间,而去年二季度是油价最惨的一个季度,从这点来考虑上半年能保持营收净利润正增长已经不容易。

2.最新订单情况?

总订单方面,2021H1 新订单52.62亿,同比增长12.9%,7月单月整体订单增速179%,公司1-7月整体订单增速达到了33.53%。钻完井业务方面,2021H1订单同比下滑10%多,7月单月增速400%,1-7月钻完井钻完井设备增速转正,达到8.69%。7月份北美,包括中东俄罗斯去也订单也不错。1-7月海外订单增速达到155%。

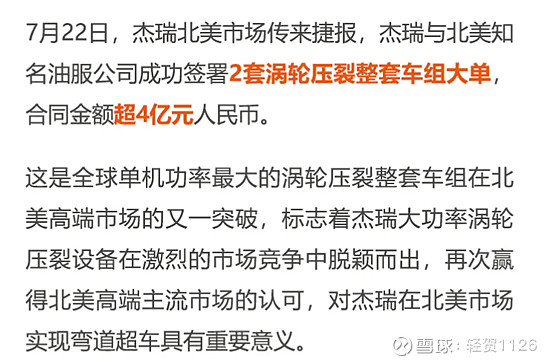

7月数据显然很亮眼,海外签下超4亿涡轮压裂订单贡献很大。

3.压裂设备最新进展?

国内:中石油正在招标12台电驱压裂设备,公司积极投标,中标概率较大。

海外涡轮:有两家美国排名前五的公司,一家正在交流,一家马上要开始试用,已经谈到了试用后的订单采购情况。

海外电驱:有一家北美客户7月份开始试用,到目前试用的一个月反馈比较好。

国内国外都在持续推进,少量采购和试用都在进行,电驱和涡轮替代传统柴驱的拐点即将来临。

4.国内外市场情况?

今年是十四五规划的第一年,但是能源行业的规划到现在还没出来,所以说在年初三桶油制定资本开支相对保守,未来关注这几个月十四五规划关于页岩油气的内容。

页岩气的补贴政策变化了,有一个冬增多补,冬天的增量的是会有额外的补贴,所以年初制定计划就准备下半年做一些加速,秋冬季页岩气开发预期比价好。

页岩气压裂设备空间方面,公司有过相关测算,到2025年如果按照原来十三五的规划,要新增300-400亿立方米的页岩气,从去年的基数上需要增加2000多台压裂设备,也就是100套左右设备。

页岩油方面,东北这几天大庆页岩油勘探取得重大战略性突破,新增了12.6亿吨储量。目前大庆的页岩油的开发也正在进行,现在有将近100台左右的压裂设备在使用,有70%是公司的。

海外方面,根据公司说明,北美柴驱设备基本没有新增了,北美压裂设备的增量市场都是涡轮或电驱这种直接或间接以天然气作为燃料的新能源设备。

总结:

上半年业绩增速一般,主要原因是当前的业绩反映的是过去的油价及订单情况,1-7月整体的订单情况已经不错。边际看电驱及涡轮设备现在处在一个临界点,不断地有大客户交流、试用、采购,未来过了临界点有望开始放量。

国内保障能源安全,非常规油气开采的逻辑很明确,国外市场新型设备替代传统柴驱的趋势也已经确认。

当前的杰瑞处在两个周期拐点上:1.油价拐点,这轮油价从2020年4月见底后一路向上,未来会逐步体现在业绩中。2.新型压裂设备拐点,国内外大客户对新型设备处在试探中,一旦确认新设备成本更低,更加环保,会开始进行采购。

从时间上来看,两个拐点可能会落在今年四季度到明年一季度,一方面去年四季度到今年一季度油价回暖,另一方面经过几个月到半年的的试用,新型压裂设备订单有望进入加速期。而股价的拐点可能会早于基本面的拐点。