中报预告非常好,二季度净利润赚了5个亿,下游汽车、新能源方面的需求很旺盛,公司产品提价,同时积极扩充产能,打开未来空间。

先补一下公司的基本情况。

2020年营收163亿,归母净利润10.7亿,毛利率11.76%,净利率6.68%。

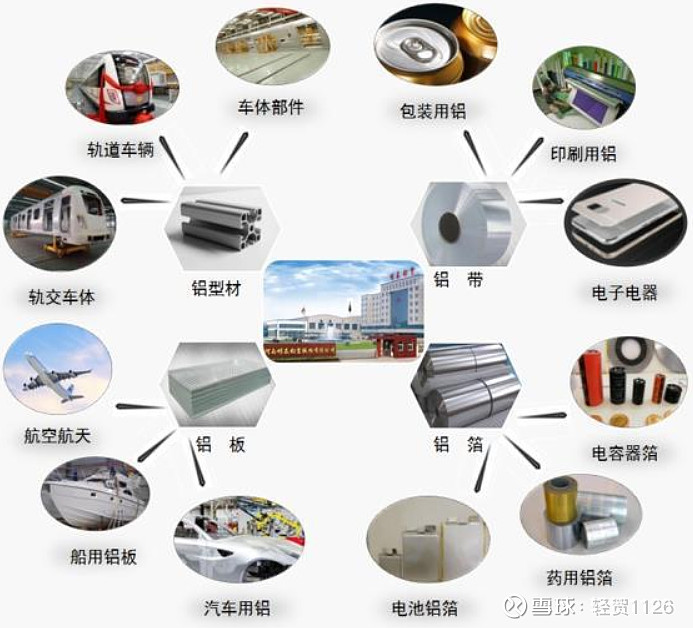

明泰铝业主营铝加工,产品包括铝板带箔,铝型材,铝合金轨道车体。

下游需求里传统的包括建筑材料,包装用铝(易拉罐等),高附加值的包括汽车轻量化用铝,新能源电池等。

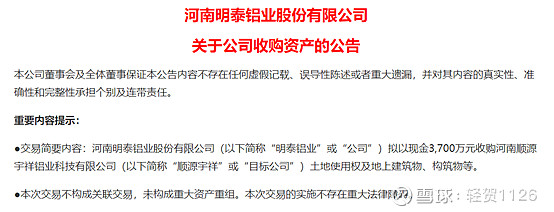

行业市场集中度不高,根据SMM数据,2020年铝板带箔产量1443万吨,其中明泰97万吨,市占率大概6.7%。行业里有很多分散的小厂,技术、规模等各方面是有差距的,经过疫情的冲击,叠加下游需求的科技含量越来越高,未来小厂产能逐步出清,被龙头收购或者死掉,同时龙头持续增加产能,行业的集中度是有望持续提升的。所以其实明泰未来也有市占率提升的逻辑在,最近收购顺源宇祥的资产也可以印证这一点。

2020年销量:铝板带82.73万吨,铝箔14.72万吨,铝合金轨道车体269节,铝型材0.86万吨。

基本面主要逻辑 1.价:下游需求旺盛,加工费提价,2.量:产能积极扩张,保障未来业务量增速,3.利润端:持续高研发投入+再生铝产能,盈利能力不断提升。4.现金流改善:开始重视现金流,公司话语权越来越强,回款质量越来越高。

1.价:下游汽车用铝、新能源电池用铝需求旺盛,公司5系、6系铝材、铝箔等产品热销,部分产品加工费上调,高附加值产品占比增加,整体盈利较去年同期大幅增长。

2021H1,公司合金板Q1+500元/吨,Q2铝箔+500元/吨,估计利润增量中有1.2亿是来自涨价。

公司这几年铝板带箔单吨毛利一直稳中有升,从2018年1437元/吨,提升到2020年1725元/吨,今年又有提价。

2.量:公司大力提升生产效率,充分释放产线产能,加大市场开发力度。2021H1铝板带箔销量57.57万吨,同比增长32.3%。

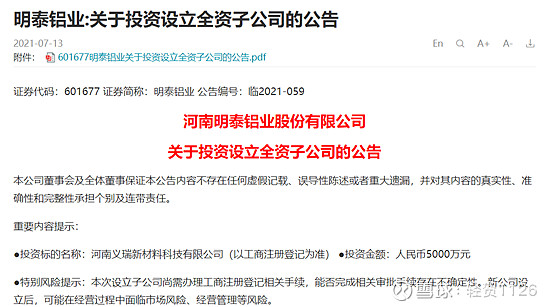

未来新增产能包括:韩国光阳铝业10万吨,2021年下半年试生产;明晟新材料20-30万吨,5月份已经投产;最新花3700万收购了河南顺源宇祥铝业的一部分资产;新成立的子公司70万吨,预计22H2会有第一条产线落地。基本确保了直到2025年的产能增长都会是平稳持续的,复合增速20%以上。

12号晚上的设立子公司公告,18号就开工仪式了,动作还是很快的。

3.利润端:公司不断投入研发,高附加值产品占比不断提升,并且再生铝产能逐步释放,未来毛利率净利率有望持续提升。

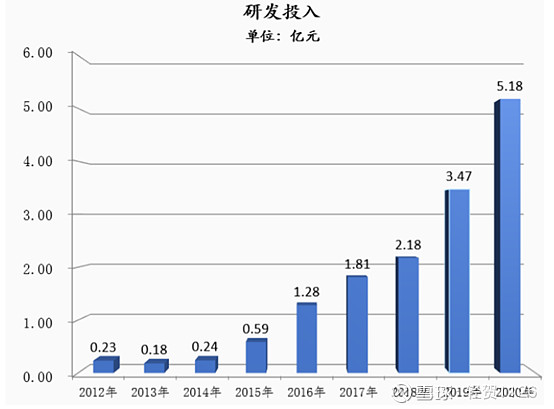

1)近年来研发投入不断增加,2020年一共19.21亿的毛利,10.7亿的归母净利润,而研发投入就有5.18亿。2021年研发投入持续增加,Q1研发费用就有2.07亿。净利率由16-18年3%-4%,提升到19、20年接近7%的水平。

2)再生铝20 年新建38万吨产能,今年7月建成。今年上半年再生铝产量20万吨,预计下半年再生铝产能可以做到30万吨,明年开始达到70万吨。按照公司估计,带来300-500元/吨增利。这个幅度是很大的,2020年铝板带单吨毛利1600,铝箔单吨毛利接近2100,再生铝300-500的增利还是很显著的。

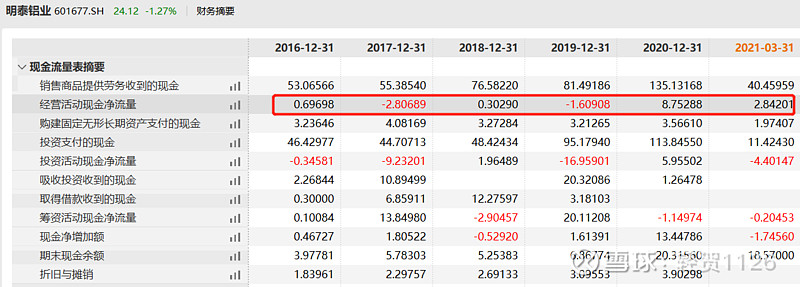

4.现金流:公司之前一直有一个被诟病的点,就是现金流。公司在2019年之前多年经营性现金流正正负负,一直不高。

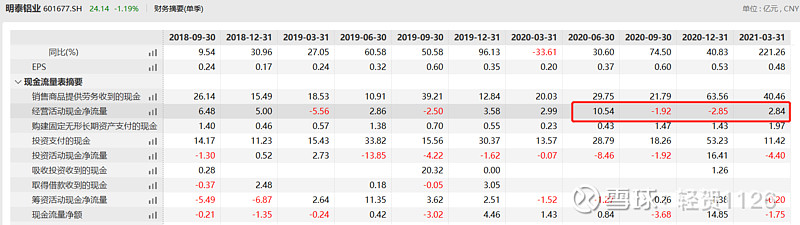

拐点出现在2020年二季度,2020Q2单季度确认了10.54亿的经营性现金流,但随后三个季度又是正正负负,所以市场担心现金流的改善是偶然事件。

但根据公司说明,对现金流确实越来越重视,已经把现金流列入考核指标。最新的说法是:公司20年政策调控,回款里面承兑汇票占比低于50%,付款高于50%,21年进一步细化,要求现金流波动幅度不超过净利润的20%(及现金流/净利润≥80%)。

所以现金流预期未来不再会是问题。

明泰全年预期经营数据:公司预计全年铝箔15-16万吨,铝板带100-105万吨。上半年58万吨,下半年至少60万吨。所以铝板带箔这部分销量同比增速能有21%。铝合金车体去年269节,今年350节,同比增长30%。铝型材今年预计1.5万吨,同比增长70%+。电池箔目前还没有批量生产。

所以整体看铝加工行业市场集中度低,在疫情冲击叠加新需求带来技术升级的背景下,龙头的市占率有望持续提升,行业竞争格局是在改善的。

公司方面量价齐升,并且盈利能力也在持续提升。下游依托新能源产业浪潮,需求十分旺盛。公司近一两年明显开始产能扩张,未来几年公司存在产能天花板。成长性强并且确定性高。

公司目前167亿市值,加上转债25亿,合计192亿的市值,上半年归母净利润8-8.5亿,扣非归母净利润7-7.5亿。公司预计下半年铝板带箔产量高于上半年,上半年已经进行了提价,并且下半年再生铝产量会增加5-10万吨。但上半年铝价已经涨幅较大,下半年可能会少一部分铝存货涨价带来的利润(上半年公司预计有1.2亿增利来自存货涨价),所以简单拍一下假设下半年9个亿的净利润,当前估值11倍出头,而净利润增速接近60%。对比其他铝加工业务的公司,或者单纯看PEG指标,都非常不错。