华侨城市值研究 —— 特别的视觉拓展

在价值投资标的股票中,有一个股票华侨城股份(华侨城A. 000069)研究评判难度极大,几乎三千多股票里无出其右。

这是一家连续十年利润高速增长,R0E年均接近20%,股价十年不涨的公司。网页链接

公司业务既有文旅开发,又有房地产开发。

而地产开发中又有1/3属于市场化竟争经营,另有一半多分二部分,一部分属于依托文旅开发的综合地产,一部分地产是基于文化旅游的底价土地补贴。

而文旅开发既有公园、酒店、公寓、商业出租,又有公益文化运营、央企责任等无偿补贴付出。

错综复杂的产权业务结构,使很多机构投资者因研究水平有限,难以准确评判公司价值。因而望而却步,并减少持仓。而缺少机构研究的公司一般估值折价,(机构峰拥关注的公司一般估值非理性溢价如:海天味业.贵州茅台.桃李面包.等)。导致公司估值长期低迷,十年不涨。

本文试图参照世界文化旅游综合企业评判标准,对华侨城作一个全方位多角度估值。由于地产行业有当年销售二年后左右结算特点,文旅建设又有几年建设期的预期,一般2021年经营结算现在己可大致推算,所以暂且以2021年经营预期结果作公司价值分析评判。也许比19年和20年经营作依据更为客观。

以下是按照国际通行会计制度,所作的全方位价值统计。以权益收入归母利润为计算基础。

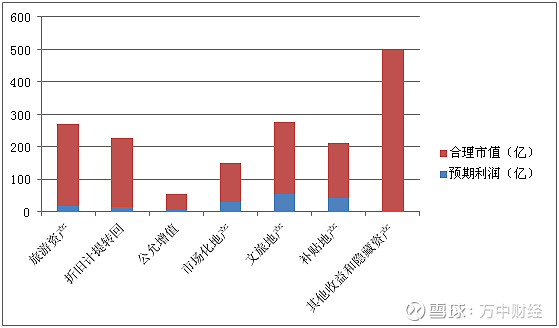

一,旅游商业资产收入110亿以上,以权益收入占87%计共96亿,现有会计制度下纯利润17亿(包括地方政府设施补助),以国外通行永续行业估值再打折扣13倍市盈率计221亿。

二,按照国际会计制度应该从折旧(权益)计提转回利润13亿以上(21年预期折旧计提15亿,其中只有一二亿是设施折旧,另外全部都是属于国际公允记账法不应该计提的物业折旧),以13倍估值市值169亿。

三,按照民营会计制度的当年公允增值利润至少5亿以上,以5亿计,市盈率10倍计共市值50亿。

四,市场化地产开发,营收约200亿,贡献净利28亿,以4倍市盈率估值112亿。

五,文旅综合地产销售240亿,贡献利润55亿,以4倍市盈率计市值220亿。

六,依托旅游补贴地产销售160亿,净利42亿,以4倍估值168亿。

七,另外,公司还有20~35亿其他收益,历史隐藏资产增加值400~500亿,二项合计合理市值以保守500亿计。

以上统计收入696亿(不包括第七项其他收益),基本占公司21年预计权益营收750亿的绝大部分。按国外民营会计制度净利160亿(其他收益另计。本文主题是市值研究,实际利润将高于本文统计)。合理市值1440亿。

从上表可直观看出,按照国际通行会计编排方法,预期利润总额 160亿+(20~35亿)=180~195亿。 合理市值 221+169+50+112+220+168+500=1440亿.

综上所计,这是一家合理市值1440亿左右的企业,但在现在市场环境下市值只有522亿,不足37%。

如果时间再继续推移,公司22年23年年均增长预计15%以上,以23年经营状况作市值统计,预期合理市值1743亿,合理股价21.3元,当然,资本市场从来就没有合理过。

请告诉我,是价值投资陷阱还是极度低估市场机会呢?

很多教条价值投资者认为,决定市值的不是经营利润,而是经营投资现金流。那么我告诉你,华侨城已经刚刚完成了一轮高速扩张,由于扩张增储需要,过去几年,经营现金流出高达几百亿以上。但是未来五年,从20年到24年,公司进入现金回流期,年均经营现金流入净额预期100亿左右,这不就是巴菲特梦想中的高净资产收益率和高自由现金流双高股票吗?

当然,如果公司管理层有信心有能力选择继续新一轮高速扩张,经营现金继续流出,那么十年后世界第一文化旅游综合集团名字就可能叫华侨城而不是迪士尼了。而教条巴菲特们可能也会像当年巴菲特因为现金流问题而错失迪士尼一样遗憾终身。

特别说明:

本文市值统计虽然参照可比行业,但是全部以孰低原则计算。

如:港股主流地产市盈率5~10倍(如中国恒大11倍,碧桂园5.3倍,融创中国5.5倍)。

A股主流地产市盈率5~8倍(如万科7.5倍,保利地产6.7倍,招商蛇口8.4倍)。

本文取华侨城地产业务4倍市盈率统计。

国际上旅游资产大多是14~20倍市盈率(如国外和香港市场:迪士尼18倍,复星旅游文化14倍,香港中旅15倍。)。

A股市场:宋城演艺扣非35倍,

峨眉山A14倍

曲江文旅34倍。

中青旅扣非16倍。

而华侨城旅游商业资产中,公园景区占一半以上,本文取华侨城文旅资产市盈率13倍统计。

公司其他收益20~35亿,是每年都经常性存在收益,但是本文按照非经常性的孰低原则一次性估值,和400~500亿的记账隐藏资产一共合计以500亿统计。

另外有一地产行业现状不知道基金经理们知道没有?地产开发公司因为行业发展处于接近天花板瓶颈,大多在尝试多元化转型,其中一部分在转型文旅,但是目前主流地产公司中,除华侨城己经成功转型外(另有一公司建发股份虽然也是双主业,但多主业之间缺乏协同发展关系,因而远远算不上多元化转型成功),其他的大部分都基本上陷入重资产沉淀资金阵痛中而有些难以为继。判断转型成功与否主要取决于文旅资产收益能不能覆盖融资成本,以及具有相当规模。而成功转型了意味着打开一条稳定发展的通道,这类公司的估值理论上应再多一个成功转型增加值至少10%溢价因素。本文从保守出发没有将这方面合理市值计入。

文旅综合企业的良好经营对管理人要求极高,国外同类企业有一个市值溢价因数是实际控制人能力信用。而公司董事长历史能力有目共睹,本应计入市值溢价,但由于国内投资者没人在乎管理人瑕疵,因此本文没有将这方面市值溢价计入。

以上论证结果可能与大多数人认知不同,也较难被多数人理解,但真理有时候往往就是站在少数人一边。视觉独立是本人专栏文章特点,也是写文章的动力,如果是人云亦云的,就不值得本人劳心废力了。

(本文纯属个人研究,虽然研究视觉广度及深度可能高于机构券商,#雪球管理员#,但大概判断错漏难免,据此操作风险自担。本文完稿于5月8日,数据来自5月8日开市前,过后阅读可能存在引用数据偏差。)

万中财经