810 KIEWIT PLAZA

OMAHA 31, NEBRASKA

1963 年 1 月 18 日

基本原则

有几个合伙人向我坦白(是该坦白),说我的年度信太长了,他们都读不完。我好像确实一年比一年啰嗦,于是我决定在第一页就把最重要的基本原则列出来。所有人都应该把这些原则完全看明白。大多数合伙人可能觉得没必要一再重复,但我还是要这么做。我宁愿 10 位合伙人里有 9 位略感厌倦,也不愿剩下的 1 位对基本原则存在误解。

1. 合伙基金绝对不向合伙人做任何收益率保证。按照每月 0.5% 利率提现的合伙人就是在提取自己的现金。如果我们的长期收益率高于每年 6%,合伙人的盈利金额会大于提现金额,合伙人的本金会增加。如果我们收益率达不到 6%,则每月的利息部分是或全部是本金的返还。

2. 对于获得利息的合伙人而言,某一年我们的业绩没达到 6% 以上,下一年他们得到的利息会减少。

3. 我们在讲每年的收益或亏损时,说的都是市值变化,也就是年末与年初相比,按市值计算的资产变化。报税时使用的是实现的损益,在任何一年中,我们所说的合伙基金的年度收益与应税所得额基本无关。

4. 我们做的好坏与否,不能用我们某一年的盈亏衡量。衡量我们表现的标准是投资股票的普遍业绩,即与道指和大型基金对比。只要我们的业绩比标准高,无论我们盈亏,我们都认为这一年做得很好。如果我们低于标准,我应该受到责备。

5. 我认为评价表现应该看五年,至少要看三年,低于三年的业绩没有意义。我们的合伙基金肯定有落后道指的年份,甚至是远远落后。除非处于投机炽热的疯牛市,如果三年或三年以上,我们表现不如道指,我们都应该把钱拿出来,另寻门路。

6. 我不做预测股市涨跌或经济波动的事。如果你觉得我能预测出来,或者认为不预测就做不了投资,合伙基金不适合你。

7. 我无法向合伙人承诺业绩。我能做出承诺并保证做到的是:

a. 我们选择投资的依据是价值高低,不是流行与否。

b. 我们在每一笔投资中都追求极大的安全边际并分散投资,力图将永久性资本损失(不是短期账面亏损)的风险降到绝对最小值。

c. 我的妻子、子女和我把我们的所有净资产都投在合伙基金里。

1962 年业绩

我一直告诉合伙人我的这个期望:道指下跌的年份,我们要大显身手;道指上涨的年份,无论涨多少,我们都可能羞得脸红。1962 年符合我的预期。

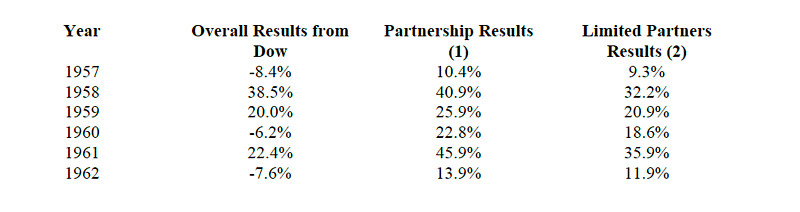

由于市场在最后几个月大涨,按照道指涨跌幅来看,大盘的下跌幅度没有很多人想的那么恐怖。道指年初 731 点,六月份下探到 535 点,但年终收于 652 点。道指 1960 年的收盘价是 616 点,虽然过去几年上蹿下跳,从整体来看,股市投资者又回到了 1959 或 1960 年附近。1961 年持有道指的投资者市值下跌 79.04 点或 10.8%。去年,还有人在炒那些股价在天上的股票,我猜他们里面应该有人后悔还不如买指数。持有道指的投资者还得到了大约 23.30 点的股息,加上股息,去年道指的整体收益率是下跌 7.6%。我们的整体业绩是上涨 13.9%。下面是道指收益率、Buffett Partnership, Ltd 总合伙人分成前合伙基金收益率、我全年管理的有限合伙人的收益率、以及合伙基金早年收益率的逐年对比情况。

(1) 1957-61 年的数据是之前全年管理的所有有限合伙人账户的综合业绩,其中扣除了经营费用,未计算有限合伙人利息和总合伙人分成。

(2) 1957-61 年的数据按前一列合伙基金收益率计算得出,按照当前合伙协议,扣除了总合伙人分成。

下表显示的是三者的累计收益率或复合收益率以及平均年化复合收益率:

我有个不科学的观点,我认为,投资的长期收益率能超越道指 10 个百分点就顶天了,所以请各位读者自行在心里调整上述某些数字。

有的合伙人担心我们的规模会影响业绩。我在去年的年度信中讲过这个问题。当时我的结论是:有的投资类型,规模大有帮助,有的投资类型,规模大是拖累,此消彼长,规模不会影响我们的业绩。我说了,如果我的看法变了,我会告诉大家。从 1957 年初到 1962 年初,有限合伙基金的总资产从 303,726 美元增长到 7,178,500 美元。我们的资产一直在增加,尽管如此,到目前为止,我们相对道指的优势并没有减少的迹象。

基金公司的业绩

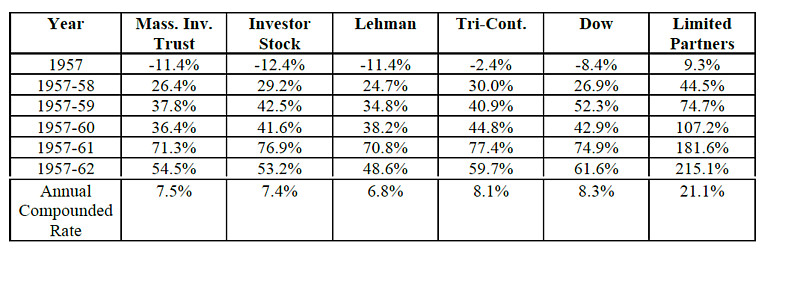

除了与道指对比,我们通常还会列出两家最大的开放式股票型基金和两家最大的分散型封闭式投资公司的业绩。Massachusetts Investors Trust、Investors Stock Fund、Tri-Continental Corp. 和 Lehman Corp. 这四家公司管理着 30 多亿美元的资金,基金行业管理的总资产是 200 亿美元,这四家公司应该能代表大多数的基金公司。银行信托部门和投资咨询机构管理的资产总规模更大,我认为它们的业绩也和这四家基金公司不相上下。

我想用下面的表格说明,作为衡量投资业绩的指数,道指不是那么容易战胜的。上述四家基金由能力出众的经理人管理,它们每年收取的管理费是 700 万美元左右,整个基金行业收取的管理费数额就更庞大了。我们可以看看这些高薪人才的打击率 (batting average),他们的业绩和道指相比略逊一筹。我在这里绝不是要批评别人。基金经理在机构的条条框框内要管理几十亿上百亿的资金,根本不可能取得更高的平均业绩。基金经理的贡献不在于更高的收益率。我们的投资组合和投资方法都与上述基金差别很大。对于我们的大多数合伙人来说,如果不把资金投到我们的合伙账户中,其他的选择可能就是基金等投资公司,获得与基金类似的收益率,因此,我认为与基金对比来检验我们的业绩很有意义。

(1) 计算包括资产价值变化以及当年持有人获得的分红。

(2) 来源:1962 Moody's Bank & Finance Manual for 1957-61。1962 年数据为估算值。

复合收益率

复利的喜悦

据说西班牙的伊莎贝拉女王 (Isabella) 最初投资了 30,000 美元给哥伦布。人们认为女王的这笔风险投资做得相当成功。不考虑发现新大陆的成就感,必须指出的是,即使“逆权侵占”(squatters rights) 最后成立了,这笔投资也没那么了不起。粗略计算,30,000 美元,按照每年 4% 的收益率投资,年复一年复利积累,到 1962 年就会增加到 2,000,000,000,000 美元左右(不是政府的统计员,不认识这么大的数,这是 2 万亿美元)。按照同样的计算方法,可以说明曼哈顿的印第安人没吃亏。这种神奇的几何级递增效应说明要想非常有钱有两个办法:要么活得很长,要么以相当高的收益率让资金复利增长。对于前者,我没什么有用的建议。

下面列出了 100,000 美元以 5%、10% 和 15% 的复合收益率增长 10 年、20 年和 30 年的情况。差别很小的收益率,日积月累,最后得出的数字相差如此悬殊,我总是觉得这太神奇了。就是因为这个道理,尽管我们追求更高的收益率,我觉得能领先道指几个百分点,我们的努力就很值了。经过十年、二十年,这就是巨大的财富了。

我们的投资方法

我们做的投资可以分为三个类型:这几种类型的投资各有各的特性,我们如何在这几类投资中分配资金会对我们每年相对道指的业绩产生重要影响。每类投资的占比事先有一定的计划,但实际分配时会见机行事,主要视投资机会情况而定。

第一类是低估的股票,在此类投资中,我们对公司决策没有话语权,也掌控不了估值修复所需时间。这些年来,在我们的投资中,低估的股票是占比最大的一类,这类投资赚的钱比其他两类都多。我们一般以较大仓位(每只占我们总资产的 5% 到 10%)持有 5、6 只低估的股票,以较小的仓位持有其他 10 或 15 只低估的股票。

此类投资获利的时间有时候很短,很多时候则需要几年。在买入时,很难找到任何令人信服的理由来解释这些低估的股票怎么就能涨。但是,正因为黯淡无光,正因为看不到任何短期上涨的希望,才有这么便宜的价格。付出的价格低,得到的价值高。在低估类中,我们买入的每只股票价值都远远高于价格,都存在相当大的安全边际。每只都有安全边际,分散买入多只,就形成了一个既有足够安全保障,又有上涨潜力的投资组合。对于低估类,我们本来就没打算赚到最后一分钱,能在买入价与产业资本评估的合理价值中间的位置附近卖出,我们就很满意了。

很多时候,我们买低估的股票是跟着大股东吃肉喝汤,我们觉得大股东有计划优化资源,转化没盈利能力或利用率低的资产,我们就跟着买。在桑伯恩和登普斯特这两笔投资中,我们亲自动手优化资源,但是在其他条件一样的情况下,我们更愿意让别人做这个工作。做这样的投资,不但价值要足够高,而且跟谁也要选好。

低估类的涨跌受大盘影响很大,就算便宜,也一样会下跌。当市场暴跌时,低估类的跌幅可能不亚于道指。我相信低估类能长期跑赢道指,也能在 1961 年那样的牛市中跑赢道指。在我们的投资组合中,低估类对收益率的贡献最大。在市场下跌时,低估类也是最脆弱的。1962 年,低估类不但没给我们赚到钱,可能连道指都没跟上。

我们的第二类投资是“套利类”。在套利类投资中,投资结果取决于公司行为,而不是股票买卖双方之间的供给和需求关系。换言之,此类股票有具体的时间表,我们可以在很小的误差范围内,事先知道在多长时间内可以获得多少回报,可能出现什么意外,打乱原有计划。并购、清算、重组、分拆等公司活动中可以找到套利机会。近些年来,套利机会主要来自大型综合石油公司收购石油生产商。

无论道指涨跌如何,套利投资每年基本上都能带来相当稳定的收益。在某一年,如果我们把投资组合中大部分资金用于套利,这年大市下跌,我们的相对业绩会很好;这年大市上涨,我们的相对业绩会很差。

1962 年,我们运气很好,我们的投资组合中套利类占比很高。我以前说过,这不是绝对不是因为我预见到了市场会怎么走,而是因为我发现套利类的投资机会比低估类更好。下半年市场上涨,集中于套利类投资拖累了我们的业绩。

多年以来,套利是我们第二大投资类别。我们总是同时进行 10 到 15 个套利操作,有的处于初期阶段,有的处于末期阶段。无论是从最终结果,还是过程中的市场表现来讲,套利类投资具有高度安全性,我相信完全可以借钱作为套利类投资组合的部分资金来源。在收到审计报告后,大家可以看到我们今年向银行和券商支付了 75,000 美元的利息。我的借款利率是 5% 左右,借款总额 1,500,000 美元。1962 年是跌市,你可能觉得在这样的行情里借钱会降低收益率。实际上,我们的所有借款都用于补充套利资金,套利类今年的收益很高。不考虑借钱对收益的放大作用,套利类的收益率一般在 10% 到 20% 之间。我自己规定了一个限制条件,借来的钱不能超过合伙基金净值的 25%,但是如果出现特殊情况,我可能在短期内破例。

在大家即将收到的审计文件中包含我们年末的资产负债表,从中可以看出,做空的证券总额是 340,000 美元左右。今年年底我们做了一笔套利,这笔做空交易是做这笔套利同时做的。在这笔投资中,在一段时间里,我们几乎没有任何竞争对手,投入资金几个月就能获得 10% 以上的收益率(毛利率,不是年化收益率)。在这笔套利中同时做空可以消除大盘下跌的风险。

最后一类是“控制类”。在此类投资中,我们或是拥有控股权或者是大股东,对公司决策有话语权。衡量此类投资肯定要看几年时间。当我们看好一只股票,在收集筹码时,它的股价最好长期呆滞不动,所以在一年中,控制类投资可能不会贡献任何收益。此类投资同样受大盘影响相对较小。有时候,一只股票,我们是当做低估类买入的,但是考虑可能把它发展成控制类。如果股价长期低迷,很可能出现这种情况。我们经常还没买到足够的货,就涨起来了,我们就在涨起来的价格卖掉,成功完成一笔低估类投资。

登普斯特风车制造公司 (Dempster Mill Manufacturing Company)

1962 年,我们持有登普斯特 73% 的控股权益,这笔投资的表现是 1962 年的亮点。登普斯特主要经营农具(大部分产品零售价格在 1,000 美元以下)、灌溉系统、水井设备以及管道铺设。

过去十年,这家公司销售额增长停滞、存货周转率低、投入的资本根本没创造任何收益。

1961 年 8 月,我们取得了登普斯特的控股权,买入均价是每股 28 美元,一部分是早些年以每股 16 美元买的,大部分是 8 月份通过一笔大宗交易以 30.25 美元买的。在取得一家公司的控股权后,公司的资产价值就上升到了首要地位,股票这张纸的市场报价就没那么重要了。

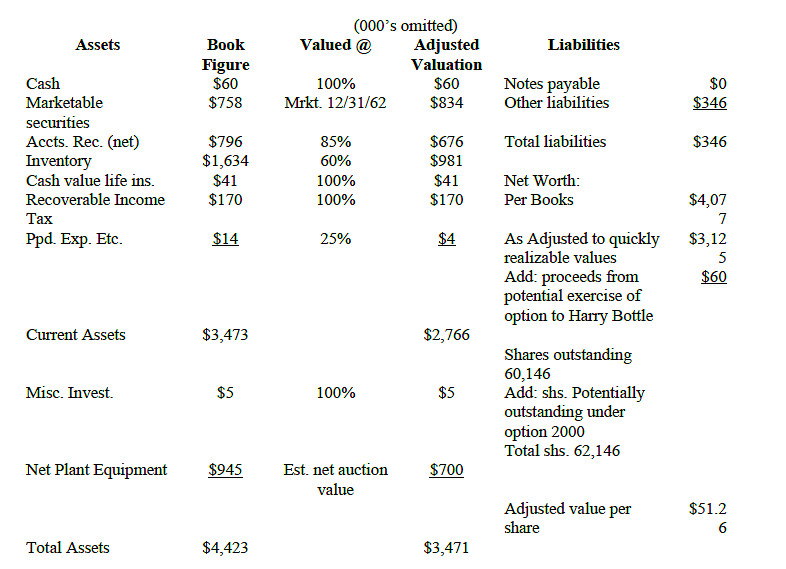

去年,我们按照以不同折价率评估各项资产的方法来给登普斯特估值。在估值中,我没看各项资产的盈利潜力,只把它们当成没盈利能力的资产,计算在短期内清算可以获得多少价值。我们要做的是以较高的复利,让这些资产增值。以下为登普斯特去年的合并资产负债表和公允价值计算。

登普斯特的财年结束于 11 月 30 日,由于当时完整的审计报告还没出来,我估算了一些数字,最后得出登普斯特去年的价值是每股 35 美元。

起初,我们希望能和原有管理层共同努力提升资本效率、提高利润率、降低开支。我们的努力毫无成效。在徒劳无功的努力了六个月后,我们发现管理层要么是能力不行、要么是不愿改变,对我们的目标只是嘴上应付,什么都没做成。这个状况必须改变。

我有个好朋友,他从来都不夸大其词,但是他向我强烈推荐哈里•博特尔 (Harry Bottle),说他能解决我们的问题。1962 年 4 月 17 日,我在洛杉矶见到了哈里,我和他谈好了目标和报酬,4 月 23 日他就来到阿特丽斯出任登普斯特总裁。

哈里绝对是我们的年度之星。我们给他设定的每个目标,哈里都达到了,而且总是给我们带来意外的惊喜。他完成了一个又一个看似不可能的任务,而且总是先挑嘴硬的骨头啃。我们的盈亏平衡点降低了一半,销售缓慢或毫无价值的存货被清仓或核销,营销流程整肃一新,没盈利能力的设备统统卖掉。

哈里的贡献从下面的资产负债表中可见一斑。表中呈现的仍然是不能盈利的资产,依旧按照去年的方法估值。

值得注意的有三点:(1) 虽然由于资产清理和核销(存货核销了 550,000 美元,固定资产出售价格高于账面价值),净资产略有减少,但是我们将资产变现的速度是相当快的,比我们年初估值时的预期要快多了。(2) 可以说,我们把不赚钱的制造业务中的资产变现,投入到了能赚钱的股票投资生意里。(3) 我们廉价买入资产,用不着变戏法,就能获得极高的收益率。这是我们的投资理念之本:“永远不指望卖出好价钱。就是要买的很便宜,卖出价格不高也能很赚钱,多赚的就算锦上添花了。”

1963 年 1 月 2 日,登普斯特获得了 1,250,000 美元的无抵押定期贷款。再加上从登普斯特“释放”出来的资金,我们可以给登普斯特构建一个折合每股 35 美元的投资组合,远高于我们买入整个公司时支付的价格。因此,我们当前给登普斯特的估值包括两部分:一部分是制造业务,每股 16 美元;另一部分是证券组合,与合伙基金投资方式类似,每股 35 美元。

我们会争取让 16 美元的制造业务以较高的复利增长。我们相信我们有能力实现这个目标。如果按照现在的状况,制造业务将来能赚钱,那就好办了。就算它不赚钱,我们也有办法。

有一点需要大家注意,去年,我们主要是解决登普斯特的资产转化问题,影响登普斯特的不是股市波动,而是我们处置资产的成果如何。1963 年,制造业务中的资产仍然重要,但是从估值角度来说,因为我们像在合伙基金所做的投资一样,将登普斯特的大量资金用于买入低估的股票,它的表现会明显更接近低估类。考虑到纳税问题,我们可能不会将登普斯特的资金用于投资套利类。今年道指的涨跌会严重影响登普斯特的估值,这和去年不一样。最后,还有一个很重要的问题要告诉大家。我们的合伙基金现在找到了一个善于经营公司的人才,有了他的帮助,我们将来的控股类投资会做得更好。我去邀请哈里之前,他从没想过要管理一家农具公司。他善于适应新环境、工作努力、执行能力强。他希望自己工作做得好,报酬也要高,我喜欢他这种人,他们不像有的经理人,就知道要在总裁办公室配备镀金洗手间。

哈里和我惺惺相惜,他与我们合伙基金的合伙是共赢。

关于保守

我觉得经过了 1962 年,大家可能会对保守更有体会,因此我要在这里重复一遍去年信中关于保守的内容:

“从上述三类投资中,大家可以对我们投资组合的保守程度有个大概了解。很多年前,许多人买了中期或长期市政债券或国债,以为自己很保守。这些债券的市值多次大跌,这些人很多肯定也没做到资产保值或提升实际购买力。

现在,很多人意识到通货膨胀的问题了,但可能又担心过头了,他们几乎不看市盈率或股息率就买入蓝筹股,以为自己很保守。那些以为买债券就是保守的人,我们看到他们后来的结果了,现在以为买蓝筹股就是保守的人,结果如何还不得而知,但我认为这么投资风险很大。猜测贪婪善变的大众会给出多高的市盈率,毫无保守可言。

不是因为很多人暂时和你意见一致,你就是对的。不是因为重要人物和你意见一致,你就是对的。当所有人都意见一致时,正是考验你的行为是否保守的时候。

在很多笔投资的过程中,只要你的前提正确、事实正确、逻辑正确,你最后就是对的。只有凭借知识和理智,才能实现真正的保守。

我们的投资组合和一般人的不一样,完全不能证明我们是否比一般人更保守。是否保守,必须看投资方法如何,投资业绩如何。

我认为,要客观评判我们投资的保守程度,就应该看我们在市场下跌时业绩如何,最好是看我们在市场大跌时的表现。1957 年和 1960 年,市场温和下跌,从我们的业绩可以看出来,我说的没错,我们的投资方法确实极为保守。我欢迎任何合伙人提出客观评判保守程度的方法,看一下我们做的如何。我们实现的亏损从来没超过净资产总额的 0.5% 或 1%,我们实现的收益总额与亏损总额之比约为 100 :1。这表明我们一直处在上行的市场中,但是,在这样的市场里,一样可能出现很多亏钱的交易(你自己就能找到一些例子),所以我觉得这个比例还是能说明一些问题的。

1962 年,我们确实在一笔投资中出现了 1.0% 的亏损,我们实现的收益与亏损之比仅略高于 3:1。但是,对比一下常见(常见不等于保守)的股票投资方法,你会发现我们的投资方法风险要低得多。去年,我们相对道指的优势都是在市场下跌时取得的,市场上涨后,我们的领先优势则略微缩小。

例行预测

我肯定不会预测明后年宏观经济或股市行情会怎么样,我根本不知道。

我认为今后十年,有几年大盘会涨 20% 或 25%,有几年大盘会跌 20% 或 25%,其余年份则在二者之间。我完全不知道哪年涨、哪年跌,长期投资者也不关心某一年的涨跌。请看一下前面的第一张表格,把每年的顺序打乱,复合收益率仍然不变。如果今后四年道指的收益率是 +40%、-30%、+10% 和 –6%,具体顺序如何对我们来说根本不重要,只要四年后我们还在。长期来看,算上股息和市值增长,道指的年复合收益率可能在 5% 到 7% 之间。虽然过去十年道指涨得很多,但如果你期望道指的年复合收益率高于 5% 到 7%,道指很可能让你失望。

我们的工作是年复一年的超越道指,集小胜为大胜,不是特别在意某一个年的绝对收益率是正是负。与我们和指数都上涨 20% 的年份相比,我认为,在指数下跌 30% 而我们下跌 15% 的年份,我们的表现更出色。

在讲我们的投资方法时,我已经说过了,与道指相比,我们表现最好的年份可能出现在下跌或平盘的市场中。因此,我们取得的相对收益可能时高时低,相差很大。有些年份,我们肯定会落后道指,但是如果长期来看,我们能平均每年战胜道指 10 个百分点,我觉得我们的业绩就很好了。

具体来说,某一年市场下跌 35% 或 40%(我觉得今后十年里某一年出现这种情况的概率是很大的,谁都不知道是哪年),我们应该只下跌 15% 或 20%;某一年道指平盘,我们应该上涨 10%;某一年道指上涨超过 20%,我们很难跟上。要是道指从 1962 年 12 月 31 日的点位上涨 20% 或 25%,我们很可能落后。长期来看,只要我们能有上述表现,如果道指的年化复合收益率在 5% 到 7% 之间,我们的业绩应该是每年 15% 到 17%。

你可能觉得我的预测不对,等到 1965 年或 1970 年时回过头来看,我的预测可能就是不对,就算我的长期预测是准确的,任何一年的表现都可能存在巨大波动。另外,我的预期可能存在严重的个人偏见,这个大家也要清楚。

其他事项

我以前在家办公,今年有了像样的办公室。没想到的是,重新回到朝九晚五的生活,我并不觉得不适应。现在不用什么事都将就了,我很高兴。

今年年初,合伙基金的净资产是 9,405,400 美元。1962 年初,苏茜和我有两笔较大的“非有价证券”投资,现在已经把其中两笔卖出去了,剩下的那笔投资永远不卖。我们将卖出这两笔投资获得的收益全部投入到合伙基金中,现在我们的权益是 1,377,400 美元。我的三个子女、我的父母、两个姐妹、两个姐夫、岳父、三个姑姑、四个表亲、五个侄子侄女的直接或间接权益总和是 893,600 美元。

比尔•斯科特 (Bill Scott) 在我们的投资工作中表现出色,他和他妻子一共持有 167,400 美元的权益,占他们净资产的很大一部分。我们都是和大家在一个锅里吃饭。

审计报告中写了,他们今年进行了一次突击检查,今后这将成为惯例。毕马威会计师事务所再次出色完成审计工作,赶在我们要求的时间之前完成了任务。

苏茜负责装修办公室,所以说办公室没按照我要求的装成“木头箱子”的风格。我们有的是百事可乐,欢迎合伙人随时光临。

贝丝•菲恩 (Beth Feehan) 的出色工作让我们见识了“特许秘书”的专业水准。

合伙人都非常配合,及时回函确认协议和承诺书,谢谢大家。你们让我的工作轻松了很多。请查阅附件中的合伙人协议日程“A”。各位很快就会收到审计报告和税务数据。如果任何疑问,请随时告诉我。

沃伦 E. 巴菲特谨上