周五晚间宁德公布中报,上半年,宁德时代营收下降11.9%,净利润增长10.4%,扣非净利润增长14.3%,经营性现金净流增长20.6%。目前宁德时代实际的股息率超过3%,用较为保守的估值方式亦显示公司的股权价值绝对低估,投资正当时。估值实验室基于2023年中报数据进行宁德时代进一步估值详解,结论为企业股权价值约9,191亿,对应价格209元, 关键假设及估值数据如下(单位亿元):

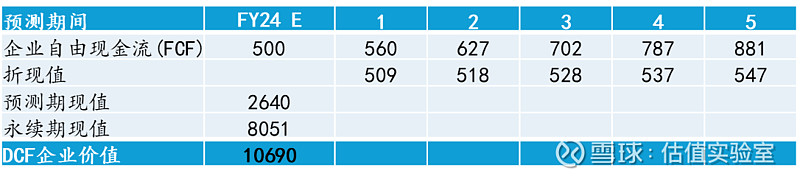

一.预测期增长率:五年期预测期增长率目前按照保守的12%取数,这意味着2024至2028年的企业自由现金流(FCF)分别为500亿,560亿,627亿,702亿,787亿和881亿。从汽车电动化的产业前景,横向行业的电动化(eVTOL、商用车、航天产业的电动化)、欧美地区渗透率(特别是欧洲匈牙利工厂的产能兑现)的全方位透视图来看企业的成长性,我认为12%的五年期预测期增长率不高,较为合理。

二.永续期增长率:选用较为保守的3%,而不是4%或者5%。

三.折现率:选用目前降息环境的下折现率10%计算整体估值。

四、企业自由现金流的估计,公司23年中报披露的经营活动现金流里净额(FCFE)447亿,扣除资本性支出138亿,23年中报的企业自由现金流(FCF)约300亿;考虑未来年份企业自由现金流会趋近于净利润,全年的企业自由现金按照保守的500亿估计,作为初期的企业自由现金流。

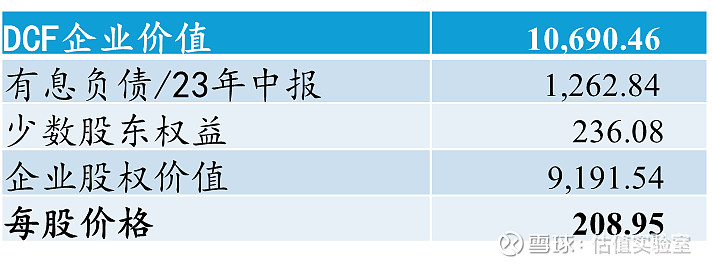

四、DCF企业价值与股权价值,公司DCF企业价值10,696亿元,扣除有息负债与少数股东权益,企业股权价值9191亿,对应每股价格209元。

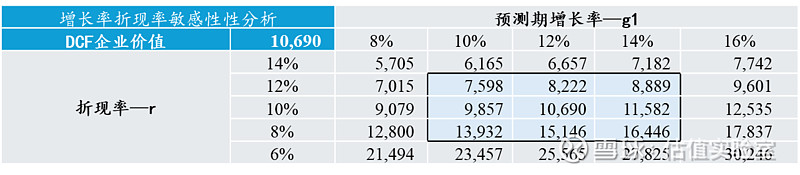

四、增长率与折现率的敏感性分析,从敏感性表格可知企业价值7500亿至1.6万亿都是可能的区间,其实本人更愿意选择16%的预测期增长率来适用宁王的估值,16%的增长率,10%的折现率,公司DCF企业价值12,535亿元,扣除有息负债与少数股东权益,企业股权价值11,035亿,对应每股价格250元, 亦是本人设定的近期可卖出价格。

个人说明:一枚只想做投资的税务律师,用估值的魔法赚人生的复利,如果有想做估值测试的股票,欢迎留言,本人会抽空逐一做估值测试。