在mongo里完成了基础数据以及时间序列的存储之后,后面就开始数据使用及分析。

一、数据加载及预计算

对于特定的一支证券时序数据,从效率的角度考虑,可以缓存在本地csv,如果本地数据不存在,则从远程mongo数据库中加载。

#按code的顺序加载df,并做预计算

def load_codes(codes):

dfs = collections.OrderedDict()

for code in codes:

df = load_code(code)

df.index = df['_id']

del df['_id']

df.sort_values(by='trade_date',ascending=True)

if 'adj_factor' in list(df.columns):

for col in ['open', 'high', 'low', 'close']:

df[col] = df[col] * df['adj_factor'] #直接后复权了

del df['adj_factor']

if 'adj_nav' in df.columns:

df['rate'] = df['adj_nav'].pct_change()

elif 'close' in df.columns:

df['rate'] = df['close'].pct_change()

dfs[code] = df

return dfs

按trade_date从前往后排序,同时如果有复权因子,把OHLC的数据按后复权计算。然后把根据close字段及adj_nav(基金的复权净值) 使用 pandas的pct_change()计算日计收益率。

二、数据提取与合并

为了便于分析,会把多支证券的数据合并起来,常见的合并有如下几种:

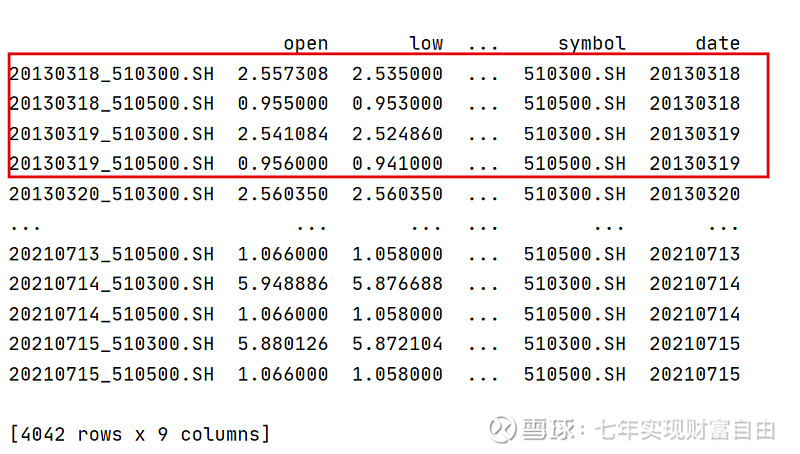

a)纵向合并,日期取所有dataframe里最大的,而后按日期取并集,重新索引所有的dataframe。这样做是由于A股与美股交易的caledar不一样,如果不处理的话,放到一起会有一些日期为NaN。

def merge_dfs(dfs):

max_date = calc_max_date(dfs)

for code,df in dfs.items():

df = df[df['date'] > max_date]

dfs[code] = df

calendar = calc_calendar(dfs)

new_dfs = []

for code,df in dfs.items():

df.index = df['date']

del df['date'] #要选删掉,否则date会ffill

df = df.reindex(index=calendar, method='ffill')

df['date'] = df.index

df.index = df['date'] + '_' + df['symbol']

new_dfs.append(df)

df_all = pd.concat(new_dfs,axis=0)

df_all.dropna(inplace=True)

df_all.sort_index(inplace=True)

return df_all

得到如下合并好的数据集:

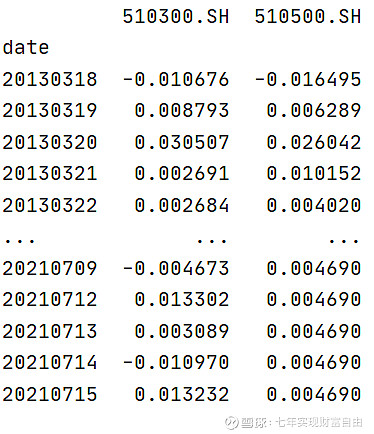

b)横向合并,把收益率合并,用于组合或多个时间序列做分析。

#在纵向的基础上,把rate合并出来

def dfs2rate(df_all,codes=None):

if codes:

symbols = codes

else:

symbols = df_all.symbol.unique()

prices = []

for s in symbols:

df = df_all[df_all['symbol']== s]

df.index = df['date']

se = df['rate']

se.name = s

prices.append(se)

return pd.concat(prices,axis=1)

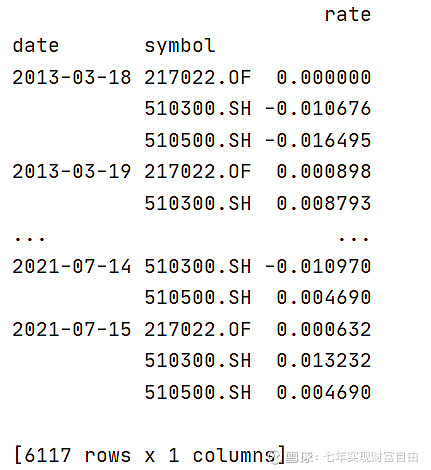

c)纵向多索引,两个索引分别是date,symbol,这是因子分析框架alphalens需要的输入格式:

#纵向合成,并把Date,symbol作为多索引

def dfall_to_multiindex(df_all):

df = df_all.copy()

df['date'] = df['date'].apply(lambda x: datetime.strptime(x, '%Y%m%d'))

df.set_index(['date', 'symbol'], inplace=True)

df.sort_index(inplace=True)

return df

至此,数据准备工作基本完成,可以进行数据分析了。

(公众号: 七年实现财富自由(ailabx),用数字说基金,用基金做投资组合,践行财富自由之路)