记得当年在光华学金融之时,金融学入门课就是马可维茨均值-方差模型。

客观讲,当时无感。金融学里讲的入门课,怎么跟现实世界差这么多。当时想,现实世界的入门一定均线金叉,就是用均线来“预判”后市会涨,然后买入,然后“预判”后市会跌,就卖出。

事实与数据都在证明,如果这个有用,那现在计算机这么强悍,这种模型分分钟搞定,然而并没有。量化投资可以某段时间,某个模型会有效,但没有模型会长期有效。本质上这不是科学。

但金融学的经典开山之作,就是马可维茨均值-方差模型,这可以是获得诺奖的理论,当时就是一篇论文,现在看也不复杂,但就是现代金融学的基础,因为它第一次,用量化及统计的模型,把收益,风险相关性说清楚了。

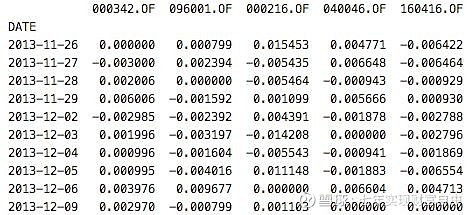

实证一下,我们使用“蛋卷——安睡全天候(海外)$蛋卷安睡全天候(海外)(CSI004)$”的基金构成:嘉实新兴市场债券、大成标普500,华安黄金易ETF,华安纳指100,华安标普石油。

加载历史收益率:

基金的历史收益率——复权之后

组合的收益率就是各证券的加载平均,矩阵运算就是求点积,组合的波动率复杂一点:

给合波动率计算

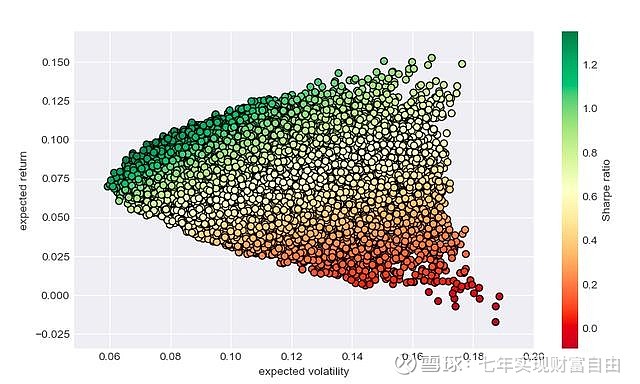

蒙特卡罗-模拟5万次

随机生成50000个权重,就画出如上图。

然后就是解一个二次规划的方程,从中选中“夏普最大的组合”:

夏普最大的最优权重, [0.582 0. 0.235 0.184 0. ]——58.2%的债券,23.5%的黄金,18.4的纳指。

最优组合期望收益,波动与夏普比 [0.09 0.065 1.395],年化9%,波动率6.5%。

markowiz有一些缺陷:

人们很难有效的预测期望收益率;

最优资产组合配置对输入非常敏感,结果往往难以被人理解。

(公众号: 七年实现财富自由(ailabx),用数字说基金,用基金做投资组合,践行财富自由之路)