不少大v,在各种平台或者书籍上,都在讲资产配置,看起来相当的诱人,稍微一个简单策略,就能低风险的提升收益,今天我们就来说说经典“股债二八轮动策略”里的小把戏。

很多平台把回测时间拉到2005年,可以理解,回测把时间周期拉长一点,跨越牛熊,没毛病。好在我自己开发了回测引擎,也建立了自己的数据源。这下容易了,直接回测一下便知。

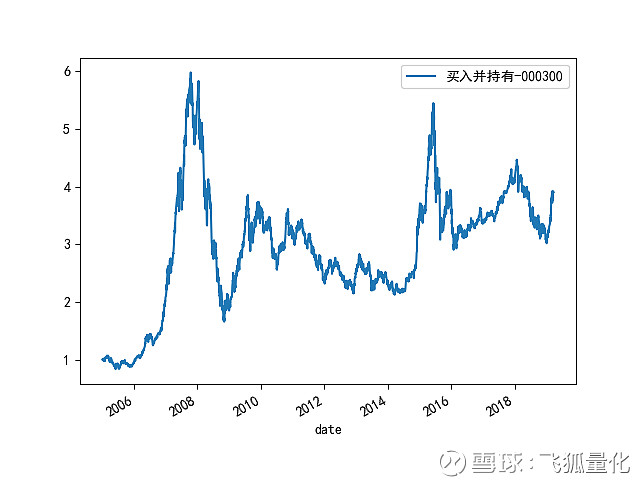

为了说明问题,直接选用沪深300指数000300,企债指数000013来做组合。

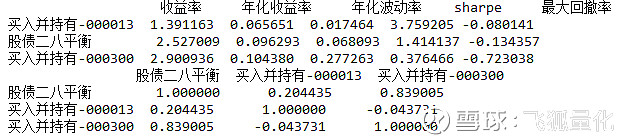

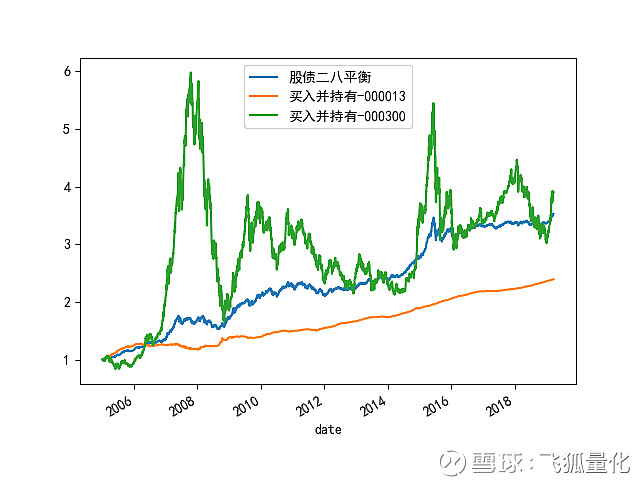

这里回测的策略是:000300、000013都是买入并持有。而”股债二八轮动“ 每月初会检查一次权重,如果权重偏离超过5个点,即股票比例高于25%或低于15%,则会重新调回20%。可以看出来,收益率有明显提升,同时波动也比较小,很稳健的一个组合。

债指的年化收益是6.5%,最大回撤8%;

股票年化收益是10.4%,但最大回撤达到72%;

而我们组合的收益是9.6%,最大回撤也适中为13.4%;

很惊喜对不对??!!,很多书籍把这个例子作为资产配置的案例来讲,数据也是正确的。但是不是我们这么轻松就得到了一个稳健的,年化10%的收益了呢??——这太不可思议了吧。

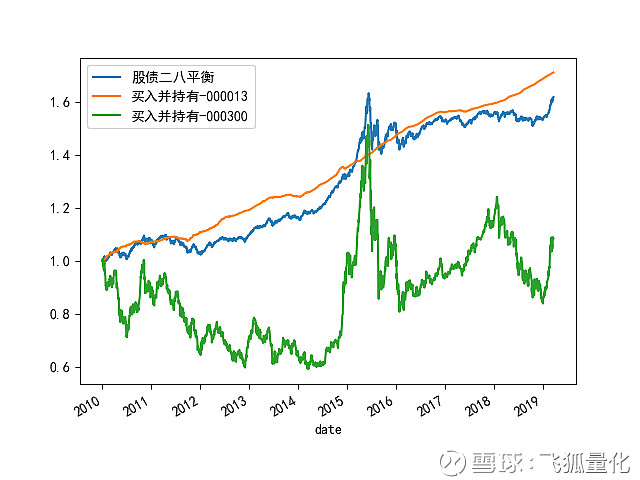

我们简单修改一下,如果不是从2005年开始,而是从2010年开始呢,就看最近小十年。

意不意外?!

可以看出来,组合最近十年(年化5.5%),没有跑过债券指数(年化6.2%),也就是说,加入了股票轮动,无端增加了波动,却没有带来正的回报。

策略都没有变,变的只是修改了回测的开始时间。

其实问题的关键在这里。站在2005年的视角到2019年,沪深300年化是10%,而站在2010年的视角,年化是0.9%。也就是说,沪深300的涨幅贡献主要集中在2005-2010年。而2010-2019年实际是振荡,尽管波动很大。

所以,这个组合的关键就来了,股指真的是曲折上升,你加进组合,轮不轮动不是关键。