开篇先进行风险提示哈,请注意,我持有相关标的的仓位,且未来还有可能继续买入,所以观点可能严重先入为主,屁股决定脑袋;绝无荐股之意,仅为记录信息,各位看官还请慎重抉择。

关键词:低市值,蓝海,消费升级;

行业主要壁垒:品牌+品质;

行业:

家具定制是个很优质商业模式,从业公司固定资产很少,先收钱再生产、发货,一旦品牌树立成功,将迎来源源不断的现金流,而随着居民收入水平的不断上升,这个行业目前可谓是渐入佳境,根据招股说明书的资料,欧派家居、金牌厨柜、志邦厨柜、我乐家居和皮阿诺2015年产量市场共占比5.5%、销售金额共占比8.8%,市场集中度低,行业格局非常分散;

而这两年是家居定制行业的大年,各大品牌基本已经全部上市——很多公司上市即走到了重点,而对这个行业而言,我认为才刚刚开始。

目前的局面其实是有助于推动行业发展的,上市本身即为一种背书,可提高公司品牌bigger;而当资本的力量到位后,投放广告,线下推动,类似的市场教育活动,不管谁做,受益的结果是全行业,这将有力提升龙头企业的市占率,打击中小三四流品牌,存量+增量+挤占中小企业市占率将为行业提供足够的上升空间;而金牌厨柜也注定会在这个过程中受益。

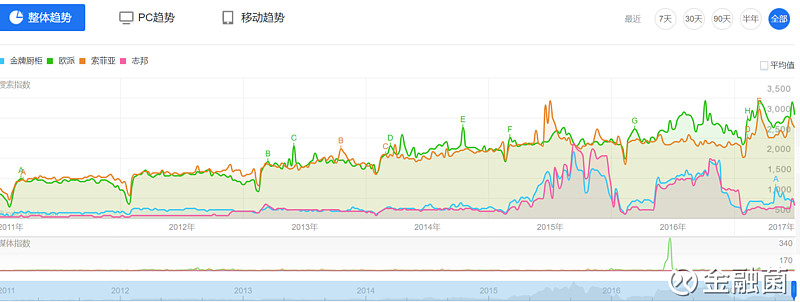

家居定制行业质量很重要,但能否做大的关键还是在于品牌和口碑,从品牌影响力来看,目前金牌有很迫切的提升必要,百度指数来看,目前只有欧派、索菲亚相对而言品牌塑造相对成功,而金牌,皮阿诺,志邦等二线品牌还有较长的路要走

不过,从另一个角度考虑,金牌在2014~2016三年时间里从6.5w套产能扩张到13w套,且并没有遇到销售压力,而期间欧派的增速维持在35%左右的水平,皮阿诺基本原地踏步;从这点来看,金牌的品牌影响力也并没有想象中那么差;

公司细节:

从目前来看,金牌未来最值得期待的三个点如下所示:

1.区域开拓见成效(之前的业务主要集中在华东区域,其他地区做的都比较差);

2.三四线城市下沉(三四线城市竞争环境相对更宽松,且可以最大程度发挥公司品牌效应,另外这几年的地产发展情况也是这样,先一二线,然后三四线蔓延,家具定制比地产慢2到3年,不过,在两三年的时间维度上看,金牌渠道下沉的做法虽然可以受益,但以更长的维度看却有可能是对其传统高端品牌的摧毁,具体的影响还很难判断);

3.产品线横向拓张,由品控要求最高的厨柜行业进入衣柜、木门卫浴等其大家居行业,全方位家具定制(公司的衣柜品牌“桔家”自2016年推出,不过衣柜也是红海行业,能否成功推广目前画问号,衣柜的技术含量要小于厨柜,且产能通用性较好,公司产能扩张后具有足够的扩张能力,如果真能实现多产品线的形态,公司市值估计将轻松站到200亿以上);

公司老板自己也志在高远,采访中过多次表示要在近年实现百亿产值的目标,从经营策略看,老板并不急于盲目铺大摊子,不计一时之利,经销商的利润有足够的保障,从调研数据看,目前金牌的经销商毛利率可能是所有家居企业里最高的,这将有效将经销商粘合在公司周围,从而避免未来竞争白热化时,渠道可能面临崩溃的风险;

公司的股权结构里没有任何创投机构,且除了两个创始人,没有其他大额持股;管理层工资一般,未来想发财还是得靠做市值;而两个大股东是高中同学,能够合伙干20年也说明其人品和坚持;

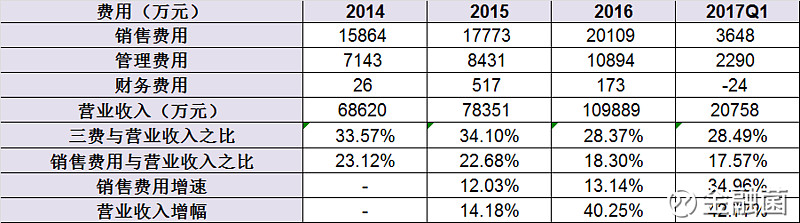

从公司财报资产结构来看,公司在产业链中的竞争地位相当不错,且得益于ToC的生意性质,现金流超好,不过这是整体行业的属性,并不足为奇;另外,近年来公司毛利率在持续下降,这和公司往下渗透的目标是一致的。

财报中比较值得一提的地方,在于其费用管理;可以看到,与其他家居定制企业不一样的地方是,公司的销售费用增速一直小于营收增速,这似乎对于公司树立自己的品牌形象很不利,难道公司采取的是跟进型策略,别人栽树,他跟着乘凉?抑或干脆存在造假的现象?

而查看招股说明书,会发现有如下描述:“因公司广告费投入较高,公司本着与经销商“互赢互利, 共同发展”的原则,从 2013 年下半年开始,向经销商收取一定金额的品牌推广费,作为公司品牌建设支持,具体收费标准为经销商下单金额的 5%。”

由此可见,公司对于经销商管理有着相当独到之处,可以做到让经销商自觉自愿的和公司进退一体,有利润空间拿出来帮公司互利共赢打广告。

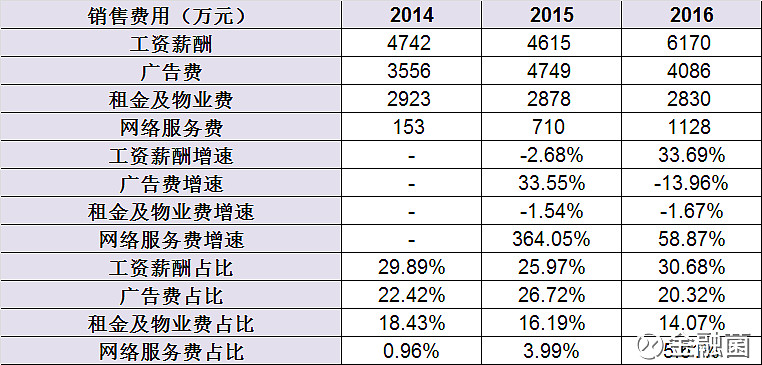

从公司销售费用结构看,可以看到,目前的大头来自工资薪酬以及广告费用,其中广告费如上文所述,随着公司经营规模的扩大,反而可能会维持在一定的规模甚至下降;而工资薪酬和租金物业费用在直营店数量维持不动甚至下降的情况下(直营店在成熟地区可发挥的作用相对较小,反而还有可能影响利润),也将出现维持甚至下降的情况,这将有力抵消公司毛利率下降的问题,提升目前不足10%的净利润率。

另外从上图可以看到,网络销售费用近年来保持了飞速增长,未来网销渠道或也将成为公司最重要的销售渠道之一。

从天猫旗舰店的粉丝情况看:索菲亚62w,金牌20w,欧派9w,志邦6w,我乐3.3w,皮阿诺2w

从今年的情况看,金牌的网销提升力度很猛,旗舰店今年一直是天猫橱柜类第一名,欧派第二,而4/5月是第三名也变成金牌的另一个店,挤掉了皮阿诺;从价格来看金牌网销价格并不贵,而顾客在网上购买后,线下门店也仍然很热情,保持了销售的连贯性,不存在服务不到位的问题——这说明公司在网销产品的利益分配上做的很好,线下有足够的动力维持品牌服务效应;网销符合了年轻人的习惯,长线来看是公司值得发展的重要方向。

今年618,金牌橱柜比去年同期增幅突破760%,显示出了极强的动力。

交易

从交易的角度看,开板之初就连续有多家机构席位现身龙虎榜,且只买不卖,锁筹犀利,机构关注度够高,且筹码稳定,从5月上市的新股来看,其换手水平最低,显示出较强的潜力。

在行业中,公司存在着明显的比价效应,一线龙头欧派,第二梯队皮阿诺、我乐无论各方面都比他差,但市值却都比他高,从这点来看,其市值有一定的锚定效应;未来来看,家具定制行业可能可参考家电行业,如老大老板电器400亿市值,老二华帝也有其三分之一的市值,从这个角度看,欧派未来5到8年做到千亿市值,行业老二至少能享受300亿左右的市值水平。

说到厨电行业,有一个正在发展的状况比较值得关注,去卖场实地调研可以发现,厨柜行业的公司目前都有自己的贴牌厨电设施,欧派的厨电据说之前是委托老板贴牌生产,但后来干脆直接买下了生产线自主生产,从这点来看,有野心的高端家具定制品牌未来都可能会实现产能一体化,从家具到电器一次就位,这将会对目前的厨电市场造成一定冲击;极端情况下,也许会出现高端厨电市场由家具定制公司占据大半江山,厨电厂商只能去中低端散货市场拼杀的局面

另外,从目前的调研报告来看,欧派、索菲亚等公司每年开店速度在250家/年左右,金牌计划的开店速度在150家/年,而索菲亚的市值是目前金牌的8倍,欧派的市值是目前金牌的近10倍,金牌性价比极佳。

从招股说明书看,三个募投项目,两个已完成80%,一个50%,公司之前的产销比一直维持在高位,且一直强调受制于产能问题无法做大,若未来能够成功将产能卖出,未来两三年将注定维持高速增长。需要注意的是,公司募投的产能在明年全部完工后,可能将会达到惊人的32万套厨柜+8万套衣柜的规模,而公司2016年公司的产能仅为13.5万套厨柜每年——在之前的时间里,金牌的老板推进业务的速度一直是相对保守的,而上市后打出了这么大的手笔,其结果确实很是值得期待。

除此之外,今年6月的一份政府工作报告也很值得注意:

“厦门同安政府的数据简报:四大主导产业仍起支撑作用。1-5月,四大主导产业实现产值184.30亿元,同比增长12.2%,占规上工业产值62.4%。受原材料价格下跌,市场需求不足影响,各产业发展仍不均衡。其中:食品医药业62家,受个别食品加工业转产的影响产值负增长,1-5月产值为67.88亿元,同比下降3.7%;以国内销售为主的水暖厨卫业53家,产值为39.99亿元,同比增长25.5%,其中在主板新上市的金牌厨柜就净增1亿;机械制造业76家,产值为36.46亿元,同比增长21.5%;现代照明业15家,产值为39.95亿元,同比增长25.5%。”

2016年3月,江苏基地才刚刚建好,而2015到2016年期间厦门基地1、2期并没有进行扩建,可粗略将2015年上半年营收情况记为2016年上半年厦门基地的营收,2015年厦门基地的营收为2.7亿,考虑到公司业绩呈现前高后低的状态,假设公司1到5月的营收为2亿,则今年公司仅厦门基地的营收增速就接近50%,在考虑新增产能的情况,整体营收增速将大概率大于50%,甚至更高;因而今年上半年的利润增速很可能会维持在70%以上,甚至更高;

从这个角度看,当公司产能全部投建后的(年底),明年公司整体利润有希望站到3亿以上,而考虑到之前说到的行业整体风潮,在公司业绩的强力支持的情况下,公司短期股价甚至有大幅透支可能。

综上所述,我认为金牌厨柜是相当不错的一个成长股投资机会,市场的偏好可能会影响短期走势,但拉长去看,起决定性作用的还是业绩本身,而不是公司市值大小,在什么主板还是创业板上市。